Конкурс ПРАВОВОЙ КОМПАС · КОМПАС № 15 (124) август 2016...

TRANSCRIPT

ПРАВОВОЙ КОМПАС

№ 15 (124) август 2016

Бухгалтер года 2016 Юрист года 2016

Конкурс проходит в 2 этапа в формате тестирования.

Условия конкурса в Вашем Личном кабинете lk.usoft.ru. На каждом этапе Вас ждут приятные бонусы от нашей Компании!

У Вас есть возможность получить не только оценку признанных мастеров бухгалтерского учета и права − Сокуренко В.В., Гуева А.Н. и др., но и выиграть ценные призы. В каждой номинации будут определены три победителя.

Конкурс открыт!

Приглашаем принять участие в конкурсе «Профессионал года 2016» в номинациях:

Конкурс Профессионал года 2016

Подробности конкурса и условия участия можно узнать по телефону

Горячей линии (495) 956-08-80.

С удовольствием ответим!

Главный приз – I место – ноутбук + 50% скидка на посещение любого ВИП-семинара

Приз за II место – планшет + 40% скидка на посещение любого ВИП-семинара

Приз за III место – цифровая фоторамка + 30% скидка на посещение любого ВИП-семинара

Онлайн-касса: не миф, а реальность

стр. 7

Переоценка основных средств

стр. 15

Реестр малого предпринимательства

стр. 29

Под

робн

ее н

а ст

р. 4

Новые возможности КонсультантПлюс: поиск стал удобнее и быстрее

• По подсказке можно сразу перейти в документ• важные документы появляются

до окончания поиска• Легкий и современный интерфейс

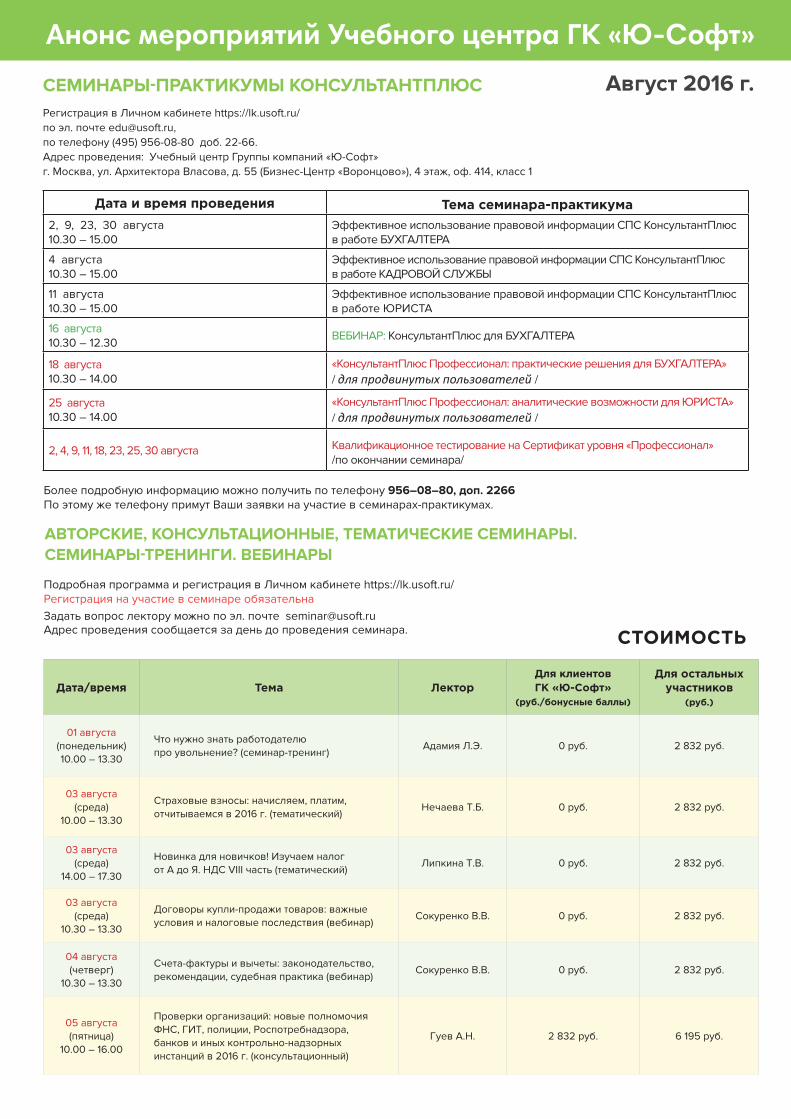

01 августа (понедельник) 10.00 – 13.30

Что нужно знать работодателю про увольнение? (семинар-тренинг)

Адамия Л.Э. 0 руб. 2 832 руб.

03 августа (среда)

10.00 – 13.30

Страховые взносы: начисляем, платим, отчитываемся в 2016 г. (тематический)

Нечаева Т.Б. 0 руб. 2 832 руб.

03 августа (среда)

14.00 – 17.30

Новинка для новичков! Изучаем налог от А до Я. НДС VΙΙΙ часть (тематический)

Липкина Т.В. 0 руб. 2 832 руб.

03 августа (среда)

10.30 – 13.30

Договоры купли-продажи товаров: важные условия и налоговые последствия (вебинар)

Сокуренко В.В. 0 руб. 2 832 руб.

04 августа (четверг)

10.30 – 13.30

Счета-фактуры и вычеты: законодательство, рекомендации, судебная практика (вебинар)

Сокуренко В.В. 0 руб. 2 832 руб.

05 августа (пятница)

10.00 – 16.00

Проверки организаций: новые полномочия ФНС, ГИТ, полиции, Роспотребнадзора, банков и иных контрольно-надзорных инстанций в 2016 г. (консультационный)

Гуев А.Н. 2 832 руб. 6 195 руб.

Анонс мероприятий Учебного центра ГК «Ю-Софт»

Дата и время проведения Тема семинара-практикума

2, 9, 23, 30 августа10.30 – 15.00

Эффективное использование правовой информации СПС КонсультантПлюс в работе БУХГАЛТЕРА

4 августа10.30 – 15.00

Эффективное использование правовой информации СПС КонсультантПлюс в работе КАДРОВОЙ СЛУЖБЫ

11 августа10.30 – 15.00

Эффективное использование правовой информации СПС КонсультантПлюс в работе ЮРИСТА

16 августа10.30 – 12.30

ВЕБИНАР: КонсультантПлюс для БУХГАЛТЕРА

18 августа10.30 – 14.00

«КонсультантПлюс Профессионал: практические решения для БУХГАЛТЕРА»/ для продвинутых пользователей /

25 августа10.30 – 14.00

«КонсультантПлюс Профессионал: аналитические возможности для ЮРИСТА»/ для продвинутых пользователей /

2, 4, 9, 11, 18, 23, 25, 30 августа Квалификационное тестирование на Сертификат уровня «Профессионал» /по окончании семинара/

Семинары-практикумы конСультантплюСРегистрация в Личном кабинете https://lk.usoft.ru/по эл. почте [email protected], по телефону (495) 956-08-80 доб. 22-66.Адрес проведения: Учебный центр Группы компаний «Ю-Софт»г. Москва, ул. Архитектора Власова, д. 55 (Бизнес-Центр «Воронцово»), 4 этаж, оф. 414, класс 1

август 2016 г.

Более подробную информацию можно получить по телефону 956–08–80, доп. 2266 По этому же телефону примут Ваши заявки на участие в семинарах-практикумах.

авторСкие, конСультационные, тематичеСкие Семинары. Семинары-тренинги. вебинары

Подробная программа и регистрация в Личном кабинете https://lk.usoft.ru/Регистрация на участие в семинаре обязательнаЗадать вопрос лектору можно по эл. почте [email protected]Адрес проведения сообщается за день до проведения семинара. СТоимоСТь

Дата/время Тема ЛекторДля клиентов ГК «Ю-Софт»

(руб./бонусные баллы)

Для остальных участников

(руб.)

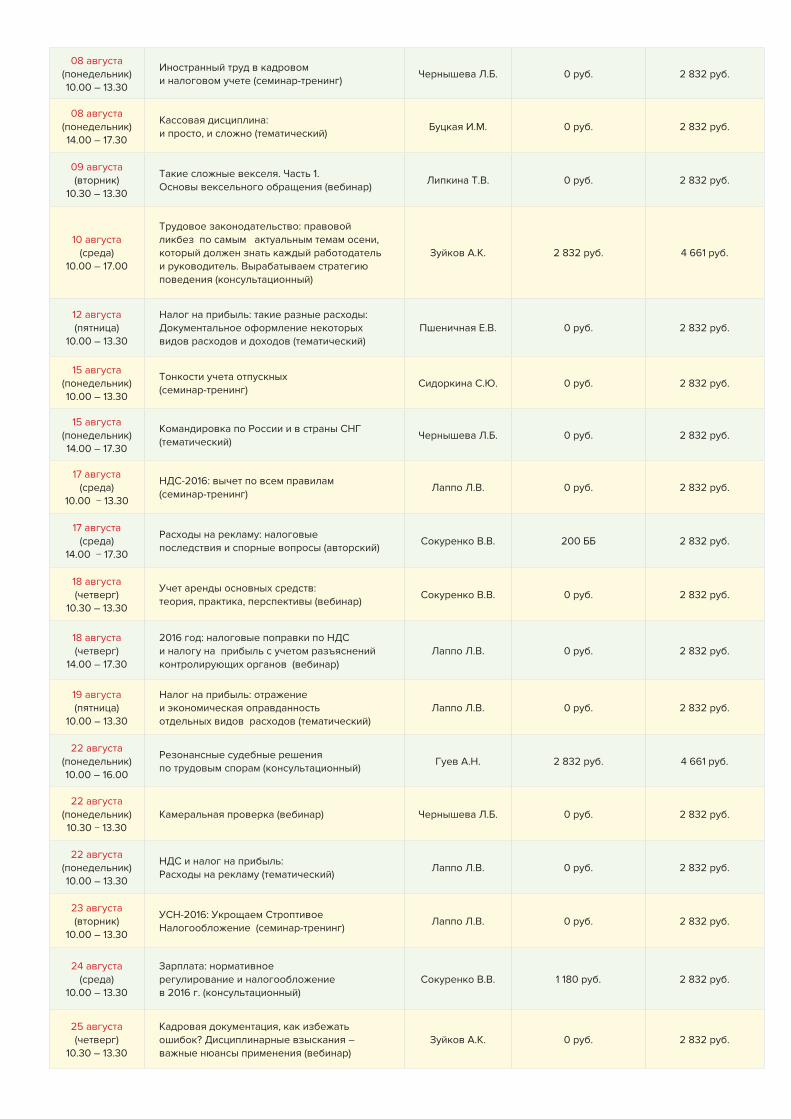

08 августа (понедельник) 10.00 – 13.30

Иностранный труд в кадровом и налоговом учете (семинар-тренинг)

Чернышева Л.Б. 0 руб. 2 832 руб.

08 августа (понедельник) 14.00 – 17.30

Кассовая дисциплина: и просто, и сложно (тематический)

Буцкая И.М. 0 руб. 2 832 руб.

09 августа (вторник)

10.30 – 13.30

Такие сложные векселя. Часть 1. Основы вексельного обращения (вебинар)

Липкина Т.В. 0 руб. 2 832 руб.

10 августа (среда)

10.00 – 17.00

Трудовое законодательство: правовой ликбез по самым актуальным темам осени, который должен знать каждый работодатель и руководитель. Вырабатываем стратегию поведения (консультационный)

Зуйков А.К. 2 832 руб. 4 661 руб.

12 августа (пятница)

10.00 – 13.30

Налог на прибыль: такие разные расходы: Документальное оформление некоторых видов расходов и доходов (тематический)

Пшеничная Е.В. 0 руб. 2 832 руб.

15 августа (понедельник) 10.00 – 13.30

Тонкости учета отпускных (семинар-тренинг)

Сидоркина С.Ю. 0 руб. 2 832 руб.

15 августа (понедельник) 14.00 – 17.30

Командировка по России и в страны СНГ (тематический)

Чернышева Л.Б. 0 руб. 2 832 руб.

17 августа (среда)

10.00 − 13.30

НДС-2016: вычет по всем правилам (семинар-тренинг)

Лаппо Л.В. 0 руб. 2 832 руб.

17 августа (среда)

14.00 − 17.30

Расходы на рекламу: налоговые последствия и спорные вопросы (авторский)

Сокуренко В.В. 200 ББ 2 832 руб.

18 августа (четверг)

10.30 – 13.30

Учет аренды основных средств: теория, практика, перспективы (вебинар)

Сокуренко В.В. 0 руб. 2 832 руб.

18 августа (четверг)

14.00 – 17.30

2016 год: налоговые поправки по НДС и налогу на прибыль с учетом разъяснений контролирующих органов (вебинар)

Лаппо Л.В. 0 руб. 2 832 руб.

19 августа (пятница)

10.00 – 13.30

Налог на прибыль: отражение и экономическая оправданность отдельных видов расходов (тематический)

Лаппо Л.В. 0 руб. 2 832 руб.

22 августа (понедельник) 10.00 – 16.00

Резонансные судебные решения по трудовым спорам (консультационный)

Гуев А.Н. 2 832 руб. 4 661 руб.

22 августа (понедельник) 10.30 − 13.30

Камеральная проверка (вебинар) Чернышева Л.Б. 0 руб. 2 832 руб.

22 августа (понедельник) 10.00 – 13.30

НДС и налог на прибыль: Расходы на рекламу (тематический)

Лаппо Л.В. 0 руб. 2 832 руб.

23 августа (вторник)

10.00 – 13.30

УСН-2016: Укрощаем Строптивое Налогообложение (семинар-тренинг)

Лаппо Л.В. 0 руб. 2 832 руб.

24 августа (среда)

10.00 – 13.30

Зарплата: нормативное регулирование и налогообложение в 2016 г. (консультационный)

Сокуренко В.В. 1 180 руб. 2 832 руб.

25 августа (четверг)

10.30 – 13.30

Кадровая документация, как избежать ошибок? Дисциплинарные взыскания – важные нюансы применения (вебинар)

Зуйков А.К. 0 руб. 2 832 руб.

Для посещения тематического семинара необхоДимо иметь сертификат пользователя спс консультантплюс

Для получения Сертификата ИПБР (10 или 40 часов) необходимо в день посещения семинара/ вебинара/тренинга (но не позднее 11.12.2016) предоставить следующие документы: • копию Аттестата Профессионального Бухгалтера ИПБР; • копию членского билета; • копию оплат членских взносов в ИПБР и ТИПБ (за 2 последних года, 2016 г. — обязательно); • копию первого разворота паспорта.

Стоимость: Сертификат ИПБР 10 ч — 950 руб. или 100 ББСертификат ИПБР 40 ч — 3500 руб. или 350 ББПодробную информацию об условиях получения Сертификатов ИПБР можно узнать по телефону: (495) 956-08-80 (Рахманова Т.В. или Гореница В.)

25 августа (четверг)

14.00 – 17.30

Скидки, премии, бонусы: бухгалтерский учет и налогообложение (вебинар)

Сокуренко В.В. 0 руб. 2 832 руб.

26 августа (пятница)

14.00 − 17.30Иностранная рабочая сила (тематический) Шибаева О.В. 0 руб. 2 832 руб.

29 августа (понедельник) 10.30 − 13.30

Как в соответствии с Трудовым кодексом стимулировать работников к труду (вебинар)

Чернышева Л.Б. 0 руб. 2 832 руб.

29 августа (понедельник) 14.00 − 17.30

Договор поставки (тематический) Шибаева О.В. 0 руб. 2 832 руб.

31 августа (среда)

10.00 – 13.30

Расходы предприятия: экономическое обоснование и документальное подтверждение (авторский)

Сокуренко В.В. 200 ББ 2 832 руб.

Расписание и стоимость куРсов на авГуст 2016 г.

www.1C-Usoft.ru Телефон/Факс: 721-32-23

Курс по работе с 1С:Бухгалтерия 8 ред. 3.0

Стоимость: 8 800 руб. 1.1. 01 августа − 05 августа 14:30 – 19:30 1.2. 08 августа − 12 августа 09:00 – 14:00 1.3. 22 августа − 26 августа 09:00 – 14:00

Курс Автоматизация налогового учета в «1С:Предприятие 8»

Стоимость: 8 800 руб. 1.1. 15 августа − 19 августа 09:00 – 14:00

Курс по работе с 1С:Зарплата и управление персоналом 8 ред. 3.0

Стоимость: 8 800 руб. 1.1. 01 августа − 05 августа 09:00 – 14:00 1.2. 08 августа − 12 августа 14:30 – 19:30 1.3. 22 августа − 26 августа 14:30 – 19:30 Курс по работе с 1С:Управление Торговлей 8 ред. 11.1

Стоимость: 8 800 руб. 1.1. 15 августа − 19 августа 14:30 – 20:30

Правовой Компас Компании «Ю-Софт» № 15 (124) август 2016 г.

Учредитель — ООО «ИК Ю-Софт»Адрес: 107076, г. Москва, ул. Краснобогатырская, д. 44, стр. 1

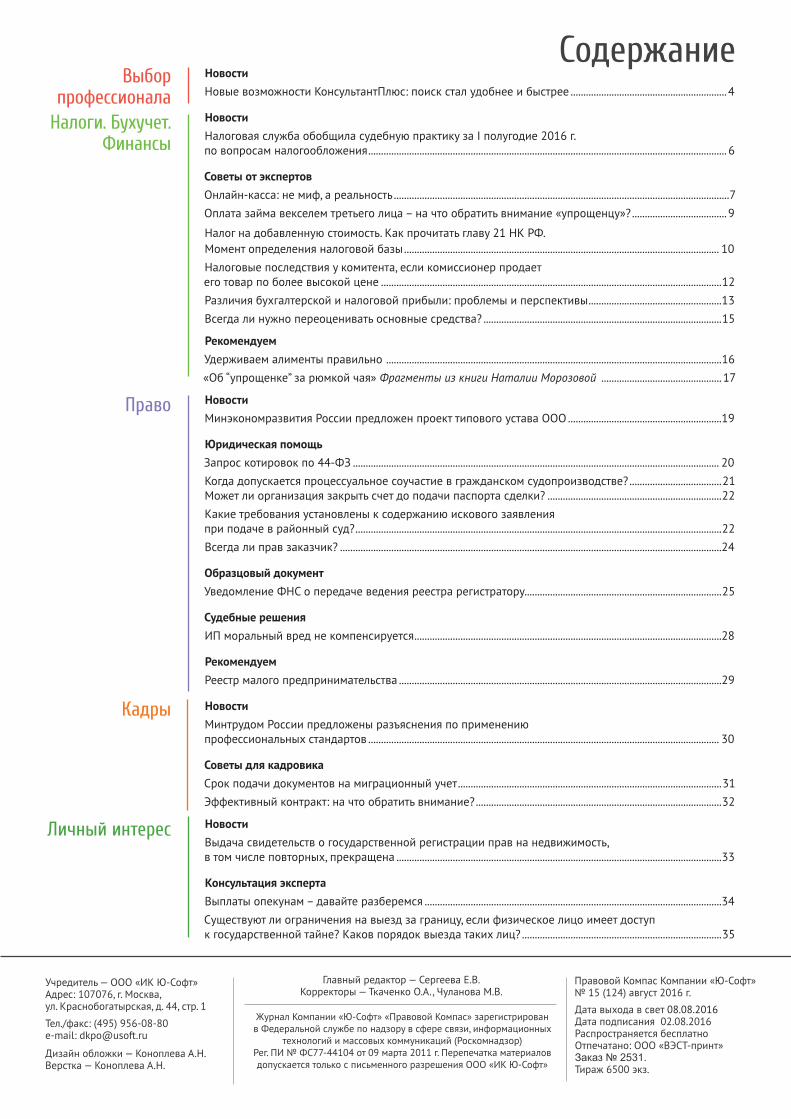

Новости Новые возможности КонсультантПлюс: поиск стал удобнее и быстрее .............................................................4

Новости Налоговая служба обобщила судебную практику за I полугодие 2016 г. по вопросам налогообложения ............................................................................................................................................ 6

Советы от экспертовОнлайн-касса: не миф, а реальность ...................................................................................................................................7Оплата займа векселем третьего лица – на что обратить внимание «упрощенцу»? .....................................9

Налог на добавленную стоимость. Как прочитать главу 21 НК РФ. Момент определения налоговой базы ........................................................................................................................... 10Налоговые последствия у комитента, если комиссионер продает его товар по более выcокой цене .....................................................................................................................................12Различия бухгалтерской и налоговой прибыли: проблемы и перспективы ....................................................13Всегда ли нужно переоценивать основные средства? .............................................................................................15

РекомендуемУдерживаем алименты правильно ...................................................................................................................................16«Об “упрощенке” за рюмкой чая» Фрагменты из книги Наталии Морозовой ............................................... 17

НовостиМинэкономразвития России предложен проект типового устава ООО ............................................................19

Юридическая помощьЗапрос котировок по 44-ФЗ ............................................................................................................................................... 20Когда допускается процессуальное соучастие в гражданском судопроизводстве? ....................................21 Может ли организация закрыть счет до подачи паспорта сделки? ....................................................................22Какие требования установлены к содержанию искового заявления при подаче в районный суд? ...............................................................................................................................................22Всегда ли прав заказчик? .....................................................................................................................................................24

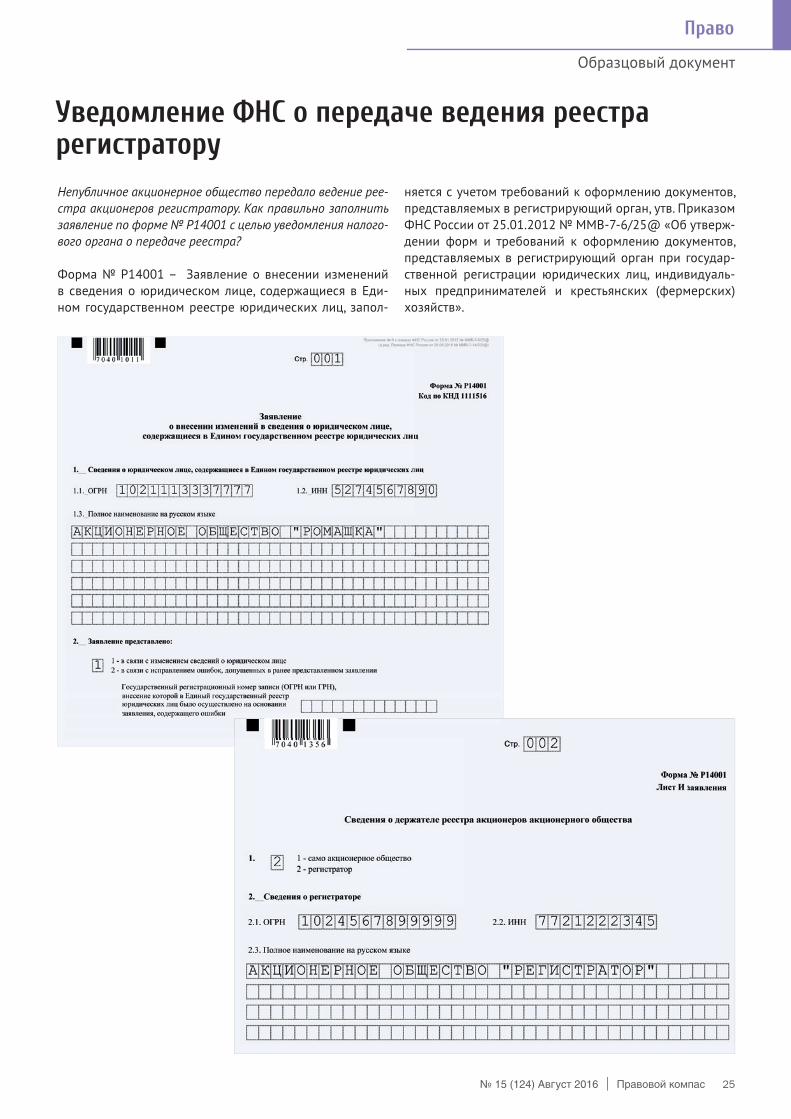

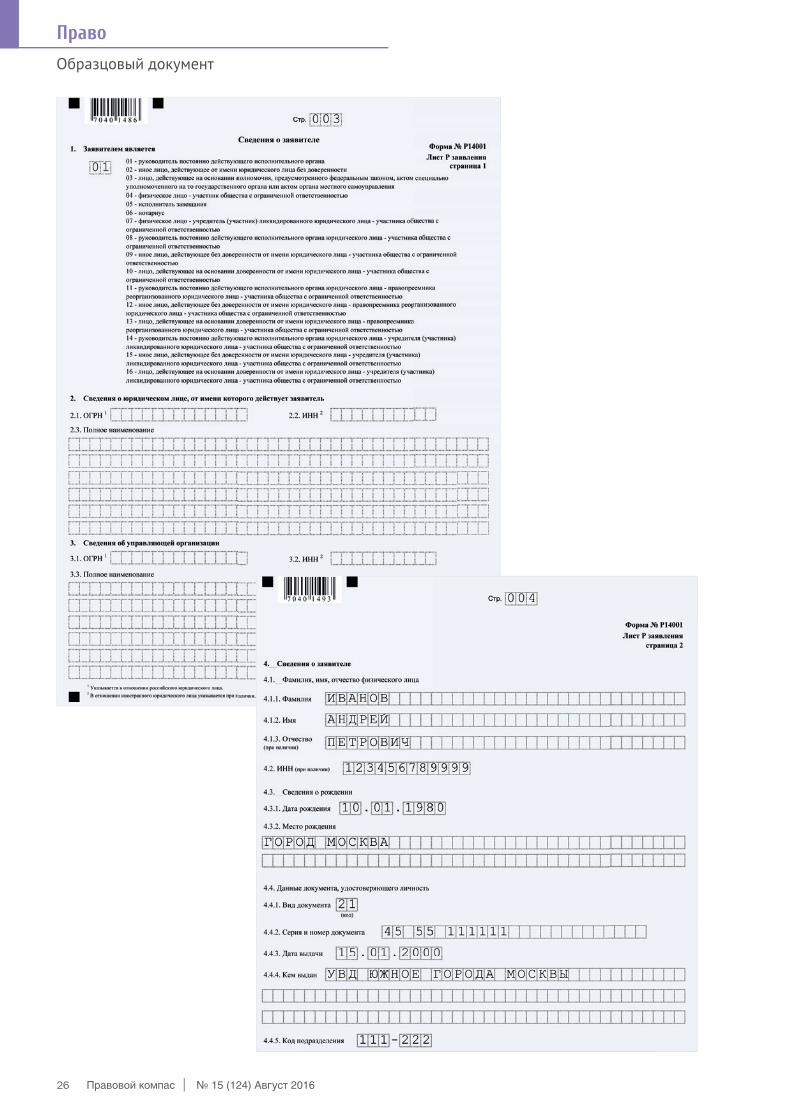

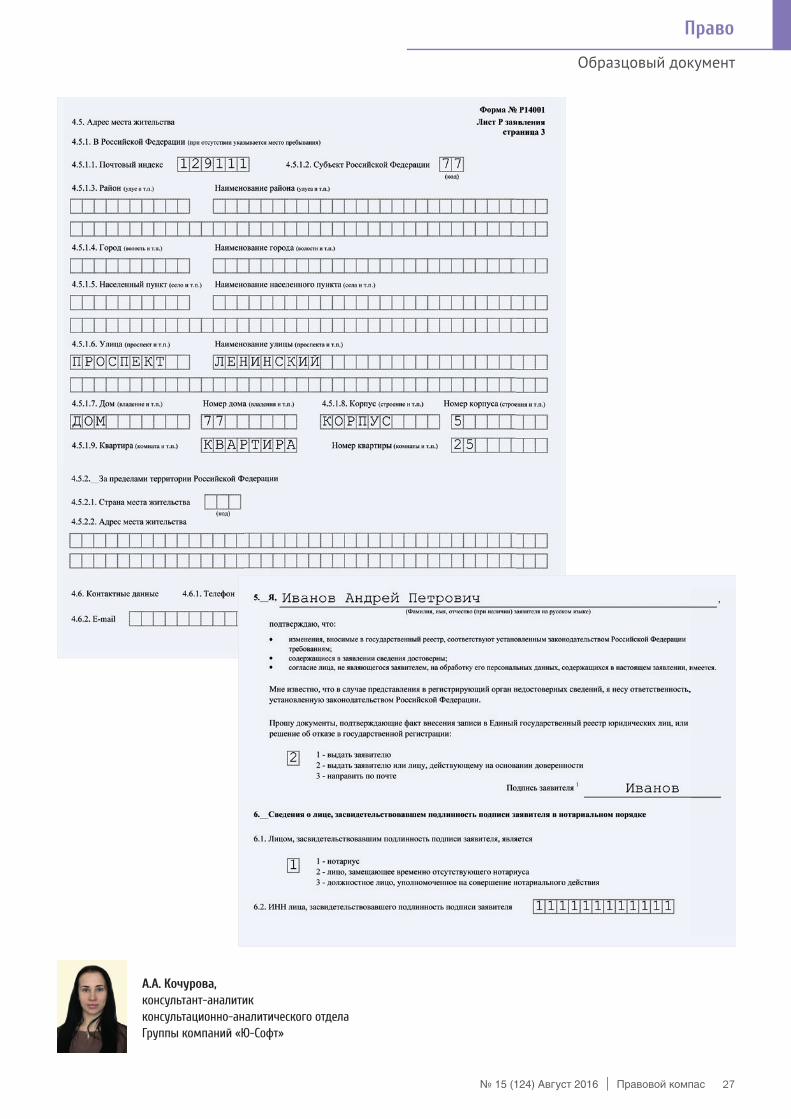

Образцовый документУведомление ФНС о передаче ведения реестра регистратору.............................................................................25

Судебные решенияИП моральный вред не компенсируется ........................................................................................................................28

РекомендуемРеестр малого предпринимательства ..............................................................................................................................29

НовостиМинтрудом России предложены разъяснения по применению профессиональных стандартов ......................................................................................................................................... 30

Советы для кадровикаСрок подачи документов на миграционный учет .......................................................................................................31Эффективный контракт: на что обратить внимание? ................................................................................................32

НовостиВыдача свидетельств о государственной регистрации прав на недвижимость, в том числе повторных, прекращена ...............................................................................................................................33

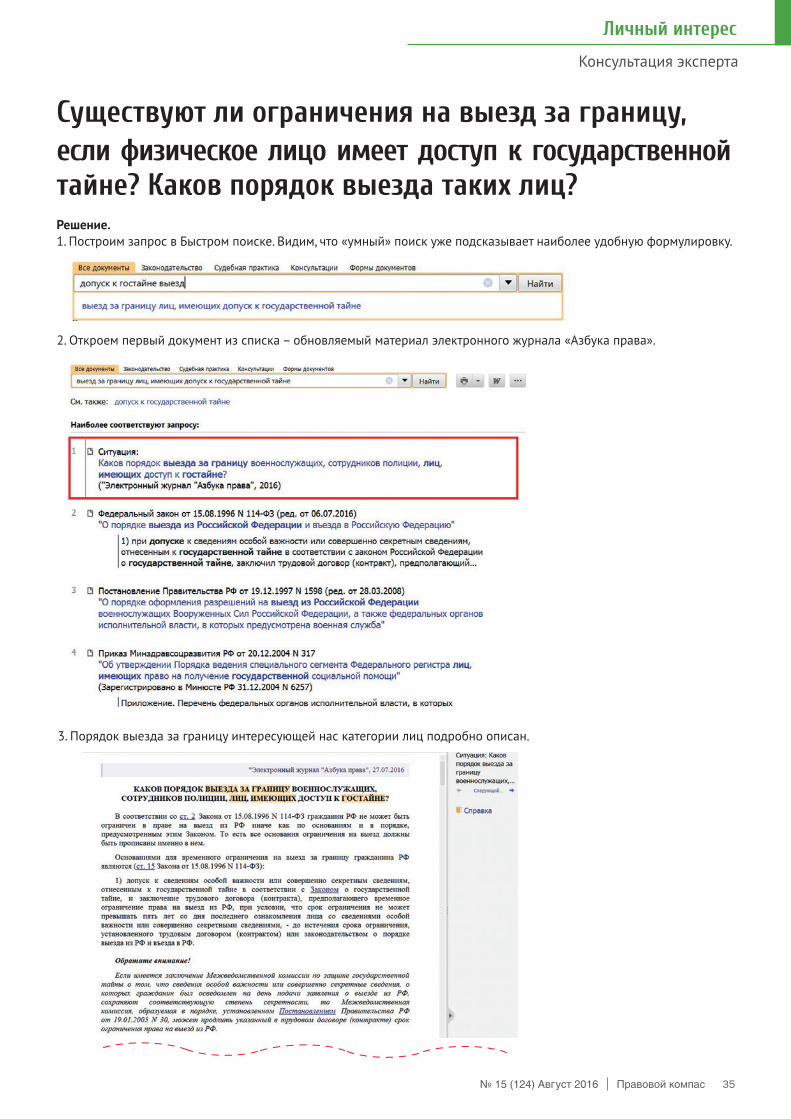

Консультация экспертаВыплаты опекунам – давайте разберемся ....................................................................................................................34Существуют ли ограничения на выезд за границу, если физическое лицо имеет доступ к государственной тайне? Каков порядок выезда таких лиц? ..............................................................................35

Дизайн обложки — Коноплева А.Н.Верстка — Коноплева А.Н.

Журнал Компании «Ю-Софт» «Правовой Компас» зарегистрирован в Федеральной службе по надзору в сфере связи, информационных

технологий и массовых коммуникаций (Роскомнадзор) Рег. ПИ № ФС77-44104 от 09 марта 2011 г. Перепечатка материалов допускается только с письменного разрешения ООО «ИК Ю-Софт»

СодержаниеВыбор

профессионала Налоги. Бухучет.

Финансы

Право

Кадры

Личный интерес

Тел./факс: (495) 956-08-80 e-mail: [email protected]

Главный редактор — Сергеева Е.В.Корректоры — Ткаченко О.А., Чуланова М.В.

Дата выхода в свет 08.08.2016Дата подписания 02.08.2016 Распространяется бесплатно Отпечатано: ООО «ВЭСТ-принт» Заказ № 2531. Тираж 6500 экз.

4 Правовой компас № 15 (124) Август 2016

Новости

Выбор профессионала

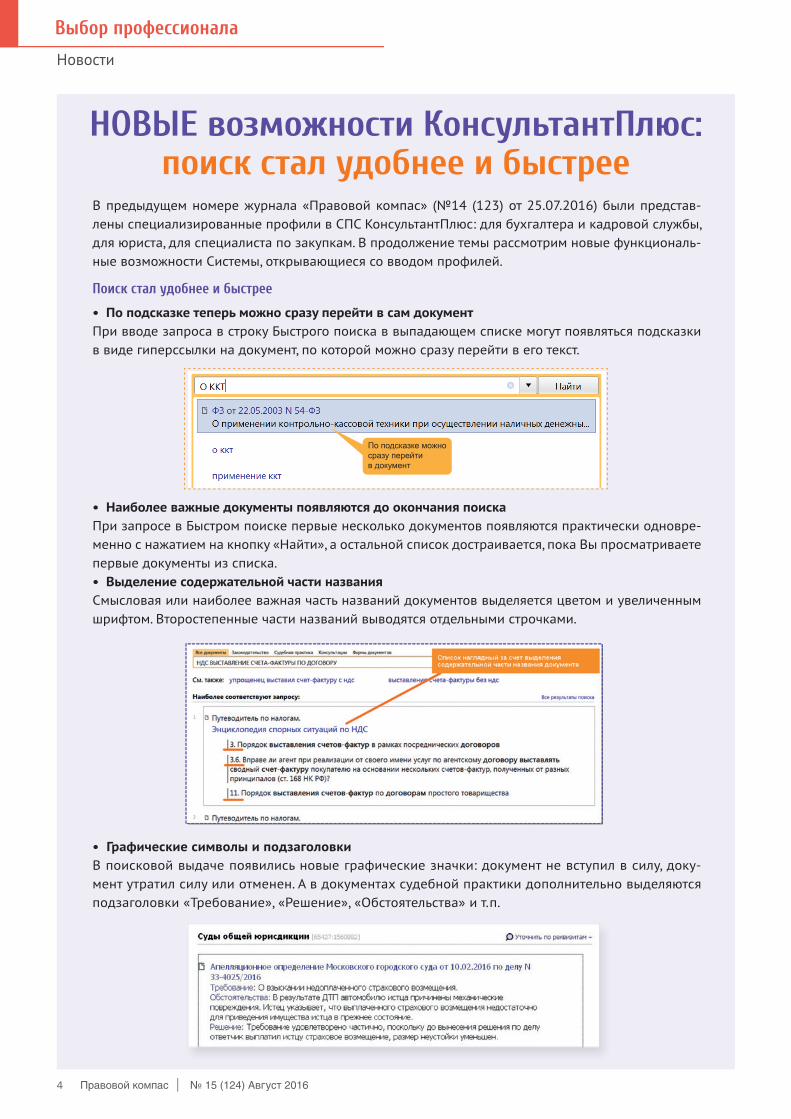

НОВЫЕ возможности КонсультантПлюс: поиск стал удобнее и быстрее

По подсказке можно сразу перейти в документ

В предыдущем номере журнала «Правовой компас» (№14 (123) от 25.07.2016) были представ-лены специализированные профили в СПС КонсультантПлюс: для бухгалтера и кадровой службы, для юриста, для специалиста по закупкам. В продолжение темы рассмотрим новые функциональ-ные возможности Системы, открывающиеся со вводом профилей.

Поиск стал удобнее и быстрее

• По подсказке теперь можно сразу перейти в сам документПри вводе запроса в строку Быстрого поиска в выпадающем списке могут появляться подсказкив виде гиперссылки на документ, по которой можно сразу перейти в его текст.

• Наиболее важные документы появляются до окончания поискаПри запросе в Быстром поиске первые несколько документов появляются практически одновре-менно с нажатием на кнопку «Найти», а остальной список достраивается, пока Вы просматриваете первые документы из списка.• Выделение содержательной части названияСмысловая или наиболее важная часть названий документов выделяется цветом и увеличенным шрифтом. Второстепенные части названий выводятся отдельными строчками.

• Графические символы и подзаголовкиВ поисковой выдаче появились новые графические значки: документ не вступил в силу, доку-мент утратил силу или отменен. А в документах судебной практики дополнительно выделяются подзаголовки «Требование», «Решение», «Обстоятельства» и т.п.

№ 15 (124) Август 2016 Правовой компас 5

Новости

Выбор профессионала

Кроме этого, в Системе появился легкий и современный интерфейс, который, мы уверены, Вы ско-ро оцените или уже успели оценить!

Напоминаем, что ввод профилей и соответствующих изменений в Системе для пользователей локальных и флэш-версий комплектов СС КонсультантБухгалтер: Версия Проф, СС Консультант-Бухгалтер и СПС КонсультантЮрист осуществляется после 18 июля 2016 г. Для пользователей сетевых версий возможность установки новых профилей появится осенью 2016 г. В онлайн- версиях ввод данного новшества произойдет позднее.

Приглашаем Вас в уютные стены нашего Учебного центра, где Вам раскроют все тонкости профес- сиональной работы с СПС КонсультантПлюс!

К тому же получение Сертификата пользователя КонсультантПлюс позволит Вам принять участие во втором этапе конкурса «Профессионал года – 2016». Главный приз – ноутбук!Напоминаем, что первый этап конкурса уже открыт! Узнать условия конкурса и принять в нем участие можно в Личном кабинете Группы компаний «Ю-Софт» lk.usoft.ruУчаствуйте и побеждайте!

Если у Вас появились вопросы, задайте их по телефону «Горячей линии» (495) 956-08-80.Мы всегда рады Вашим обращениям!

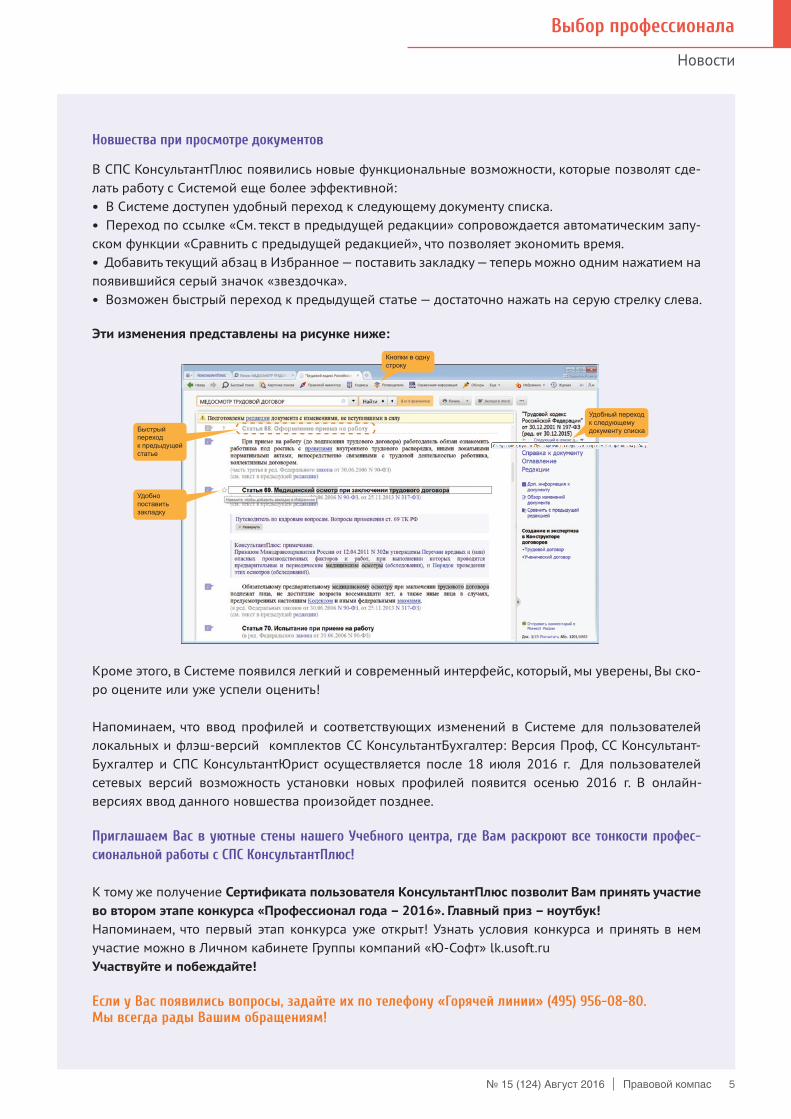

Быстрый переходк предыдущей статье

Удобно поставить закладку

Кнопки в одну строку

Удобный переход к следующему документу списка

Новшества при просмотре документов

В СПС КонсультантПлюс появились новые функциональные возможности, которые позволят сде-лать работу с Системой еще более эффективной:• В Системе доступен удобный переход к следующему документу списка.• Переход по ссылке «См. текст в предыдущей редакции» сопровождается автоматическим запу-ском функции «Сравнить с предыдущей редакцией», что позволяет экономить время.• Добавить текущий абзац в Избранное — поставить закладку — теперь можно одним нажатием на появившийся серый значок «звездочка».• Возможен быстрый переход к предыдущей статье — достаточно нажать на серую стрелку слева.

Эти изменения представлены на рисунке ниже:

6 Правовой компас № 15 (124) Август 2016

Новости

Налоги. Бухучет. Финансы

С 01.08.2016 соответствие предельным зна-чениям дохода для отнесения к субъектам

малого и среднего предпринимательства теперь опре-деляется не по величине выручки, а на основе дохода от осуществления предпринимательской деятельностиПостановление Правительства РФ от 04.04.2016 № 265Доход определяется за предшествующий календарный год в соответствии с законодательством о налогах и сбо-рах, суммарно по всем видам деятельности, по всем на-логовым режимам.При этом сами предельные значения оставлены на преж-нем уровне: микропредприятия — 120 млн руб., малые предприятия — 800 млн руб., средние предприятия — 2 млрд руб.

Налоговая служба обобщила судебную практику за I по-лугодие 2016 г. по вопросам налогообложенияПисьмо ФНС России от 07.07.2016 № СА-4-7/12211@В обзоре представлена позиция судебных органов, сфор-мулированная при рассмотрении налоговых споров.Отмечено, в частности, следующее:• субсидия, полученная налогоплательщиком из бюд-

жета области, источником финансового обеспечения которой являлись целевые межбюджетные транс-ферты из федерального бюджета, не может рассма-триваться как субсидия из федерального бюджета. В этой связи получение бюджетных средств не влечет налоговые последствия, предусмотренные пп. 6 п. 3 ст. 170 НК РФ;

• Федеральный закон от 28.12.2009 № 381-ФЗ «Об ос-новах государственного регулирования торговой дея-тельности в Российской Федерации» имеет иной, само-стоятельный предмет регулирования, не относящийся к законодательству о налогах и сборах. Предо-ставление скидки как на продовольственный, так и на непродовольственный товар уменьшает его сто-имость, что влечет корректировку налоговой базы по НДС;

• контроль соответствия цен, примененных в контроли-руемых сделках, не может быть предметом выездных и камеральных проверок;

• среднюю численность работников при совмещении ПСН с ЕНВД в целях проверки соблюдения налого-плательщиками ограничения, предусмотренного п. 5 ст. 346.43 НК РФ, нужно отслеживать отдельно.

Скорректирована форма расчета 4-ФСС Приказ ФСС РФ от 04.07.2016 № 260В соответствии с изменениями:• раздел II приложения № 1 «Расчет по начисленным

и уплаченным страховым взносам на обязатель- ное социальное страхование...» к Приказу ФСС РФ от 26 февраля 2015 г. № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование...» дополнен таблицей 6.1 «Сведения, необходимые для исчисления страховых взносов страхователями, ука-

занными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

• раздел IV приложения № 2 «Порядок заполнения фор-мы расчета по начисленным и уплаченным страховым взносам...» к указанному Приказу дополнен подразде-лом «Заполнение таблицы 6.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального за-кона от 24 июля 1998 г. № 125-ФЗ».

Изменения применяются при представлении расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнст-вом и по обязательному социальному страхованию от несчастных случаев на производстве и профессио-нальных заболеваний, а также по расходам на выплату страхового обеспечения.

Утверждена собирательная классификационная груп-пировка видов экономической деятельности «Быто-вые услуги» к Общероссийскому классификатору видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2)Приказ Минпромторга России от 10.05.2016 № 1471Указанные собирательные классификационные группиров-ки используются для целей формирования официальной статистической информации как в целом, так и по отдель-ным группировкам видов экономической деятельности, товаров и услуг, связанных с бытовыми услугами.Кроме того, утверждена собирательная классификаци-онная группировка продукции (товаров и услуг) «Быто-вые услуги» к Общероссийскому классификатору про-дукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Налоговые инспекции вправе принять решение о при-остановлении операций по счетам налогоплательщи-ков, обязанных представлять налоговые декларации в электронной формеПисьмо ФНС России от 29.06.2016 № ЕД-4-15/11597@Федеральная налоговая служба в связи с вступлением в силу положений Федерального закона от 01.05.2016 № 130-ФЗ, вносящего изменения в Налоговый кодекс Рос-сийской Федерации, сообщила, что такое решение может быть принято в случае, если налогоплательщик-организа-ция не обеспечит получение от налогового органа по месту своего нахождения (по месту учета организации в качестве крупнейшего налогоплательщика) документов в электрон-ной форме по телекоммуникационным каналам связи через оператора электронного документооборота.ФНС России поручает в срок не позднее чем за 5 дней до принятия решения налоговым органом о приоста-новлении операций по его счетам в банке и переводов электронных денежных средств налогоплательщика на-правлять информационное письмо.Образец информационного письма приведен в приложе-нии к Письму ФНС.

№ 15 (124) Август 2016 Правовой компас 7

Новости

Налоги. Бухучет. Финансы

Советы от экспертов

Налоги. Бухучет. Финансы

Минтруд России предлагает уточнить порядок опре-деления основного вида экономической деятельности страхователей, не подтвердивших в установленные сро- ки основной вид осуществляемой ими экономической деятельностиПроект Приказа Минтруда России Проектом предусматривается, в частности, что в случае не-представления страхователем до 15 апреля текущего года документов, подтверждающих основной вид осуществляе-мой им экономической деятельности, такой вид деятельнос-ти будет определяться на основании данных, содержа-щихся в Едином государственном реестре юридических лиц. В случае установления страхователю класса профес-сионального риска на основании данных, содержащихся в ЕГРЮЛ, территориальный орган ФСС России до 1 мая текущего года уведомляет страхователя об установлен-ном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.Предполагается, что Приказ вступит в силу с 1 января 2017 г.

ЦБ уточнен порядок хранения в кредитной организации электронных документов, связанных с оформлением бух-галтерских, расчетных и кассовых операций при органи-зации работ по ведению бухгалтерского учетаУказание Банка России от 08.07.2016 № 4064-УУточнено, в частности, что помещение единицы хранения (далее — ЕХ) в фонд единиц хранения производится после полной записи ЕХ, либо после записи документа в элек-тронном виде за последний операционный день года, либо по решению кредитной организации, не противоречащему данным условиям.Уточнено также, что каждая ЕХ должна быть снабжена ярлыком на бумажном носителе, содержащим, в том чис-ле, результат вычисления хэш-функции для всех файлов, записанных на ЕХ за каждый операционный день, реали-

зованной в соответствии с ГОСТ Р 34.11-2012 «Инфор- мационная технология. Криптографическая защита ин-формации. Функция хэширования», который при печати в целях визуализации всех его символов преобразуется в шестнадцатиричную систему счисления.Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

ФНС России актуализированы основные принципы и требования к организации обслуживания налогопла-тельщиковПисьмо ФНС России от 14.06.2016 № ОА-4-17/10527Реализация основных принципов сотрудниками терри-ториальных органов ФНС России осуществляется в целях повышения качества оказываемых государственных услуг (выполнения функций) и создания положительного имиджа ФНС России.В частности, подчеркивается, что в общении с налогопла-тельщиками со стороны должностных лиц, ведущих прием, недопустимы:• любого вида высказывания и действия дискриминаци-

онного характера в отношении признаков пола, воз-раста, расы, национальности, языка, гражданства, со-циального, имущественного или семейного положения, политических или религиозных предпочтений;

• высокомерный тон, грубость, заносчивость, некоррект-ность замечаний;

• споры, дискуссии и действия, препятствующие вежли-вому общению.

Е.В. Сергеева,руководитель ДКПО Группы компаний «Ю-Софт»

Нужно ли срочно переходить на онлайн-кассу?

Срочно переходить на онлайн-кассу не нужно. Закон № 290-ФЗ предусматривает переходные положения.В связи с принятием Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный за-кон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) рас-четов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (далее − Закон № 290-ФЗ) онлайн-касса стала реальностью. Основные изменения, внесенные Законом № 290-ФЗ в Федеральный закон от 22.05.2003 № 54-ФЗ «О приме-

нении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с исполь-зованием электронных средств платежа» (далее – За-кон № 54-ФЗ), вступили в силу с 15.07.2016. Но бежать и срочно покупать онлайн-кассы нет необходимости: Закон № 290-ФЗ предусматривает переходные положе-ния. Рассмотрим их.До 1 февраля 2017 г. передача данных в налоговый орган о пробитых чеках в режиме реального времени осущест-вляется в добровольном порядке (ч. 5 ст. 7 Закона № 290-ФЗ). Также до этого срока можно не заключать договор с оператором фискальных данных. Однако уже с 1 фев-раля 2017 г. при обращении в налоговый орган с заявле-

Онлайн-касса: не миф, а реальность

8 Правовой компас № 15 (124) Август 2016

нием о регистрации контрольно-кассовой техники нужно заключить договор с оператором фискальных данных и осуществлять передачу данных в налоговый орган о пробитых чеках в режиме реального времени в элек-тронной форме через оператора фискальных данных (ч. 4 ст. 7 Закона № 290-ФЗ).Также до 1 февраля 2017 г. можно зарегистрировать кон-трольно-кассовую технику по старым правилам (ч. 3 ст. 7 Закона № 290-ФЗ). Такую контрольно-кассовую технику можно применять до 1 июля 2017 г. в порядке, установлен-ном Законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Закона № 290-ФЗ) и принятыми в со-ответствии с ним нормативными правовыми актами. Однако уже с 1 февраля 2017 г. не зарегистрируют кон-трольно-кассовую технику, не обеспечивающую передачу оператору фискальных данных каждого кассового чека или бланка строгой отчетности в электронной форме, содержащих фискальный признак (ч. 6 ст. 7 Закона № 290-ФЗ). Есть исключения из вышеприведенных правил. Даже после 1 февраля 2017 г. контрольно-кассовую технику, не предусматривающую обязательной передачи в на-логовый орган данных о пробитых чеках в режиме ре-ального времени в электронной форме через операто-ра фискальных данных, можно будет зарегистрировать пользователям, находящимся в отдаленных от сетей свя-зи местностях (ч. 4, 6 ст. 7 Закона № 290-ФЗ, п. 7 ст. 2 Зако-на № 54-ФЗ в редакции Закона № 290-ФЗ). Отдаленные от сетей связи местности определяются в соответствиис критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по регулированию в сфере связи (п. 7 ст. 2 Закона № 54-ФЗ в редакции Закона № 290-ФЗ). Перечень таких мест-ностей утверждается органом государственной власти субъекта Российской Федерации.До 1 февраля 2017 г. в чеках или в бланках строгой от-четности можно не указывать ставку НДС. С 1 февраля 2017 г. в чеках или в бланках строгой отчетности необ-ходимо указывать ставку НДС, за исключением случаев осуществления расчетов пользователями, не являющи-мися налогоплательщиками НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие на-логообложению или освобождаемые от налогообложе-ния НДС (абз. 9 п. 1 ст. 4.7 Закона № 54-ФЗ в редакции Закона № 290-ФЗ, ч. 14 ст. 7 Закона № 290-ФЗ).Также до 1 февраля 2017 г. не привлекают к ответствен-ности по ч. 4 ст. 14.5 Кодекса РФ об административных

правонарушениях за применение контрольно-кассовой техники, которая не соответствует установленным требо-ваниям, либо применение контрольно-кассовой техни-ки с нарушением установленных законодательством РФ о применении контрольно-кассовой техники порядка ре-гистрации контрольно-кассовой техники, порядка, сро-ков и условий ее перерегистрации, порядка и условий ее применения (ч. 15 ст. 7 Закона № 290-ФЗ).Кроме того, Закон № 290-ФЗ предусматривает более длительный переходный период для определенных ка-тегорий налогоплательщиков. До 1 июля 2018 г. право не применять контрольно-кас-совую технику сохраняется за следующими лицами:• ИП, применяющими патентную систему налогообло-

жения (далее − ПСН), и плательщиками ЕНВД при ус-ловии выдачи по требованию покупателя документа, подтверждающего прием денежных средств за соот-ветствующие товар, работу, услугу в порядке, установ-ленном Законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Закона № 290-ФЗ) (ч. 7 ст. 7 Закона № 290-ФЗ);

• организациями и ИП, оказывающими услуги населению, при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Законом № 54-ФЗ (в редакции, действовавшей до дня вступ-ления в силу Закона № 290-ФЗ) (ч. 8 ст. 7 Закона № 290-ФЗ);

• организациями и ИП, если они вправе не применять контрольно-кассовую технику в соответствии с Законом № 54-ФЗ в редакции, действовавшей до дня вступления в силу Закона № 290-ФЗ, (ч. 9 ст. 7 Закона № 290-ФЗ);

• организациями и ИП, осуществляющими торговлю с использованием торговых автоматов (ч. 11 ст. 7 Закона № 290-ФЗ).

До 1 февраля 2021 г. ИП, применяющие ПСН, УСН, ЕСХН, ЕНВД, за исключением ИП, осуществляющих торговлю по-дакцизными товарами, вправе не указывать в кассовом чеке и бланке строгой отчетности наименования товара, работы, услуги и их количество (абз. 9 п. 1 ст. 4.7 Закона № 54-ФЗв редакции Закона № 290-ФЗ, ч. 17 ст. 7 Закона № 290-ФЗ).

Н.А. Спиридонова, руководитель консультационно-аналитического отдела ДКПОГруппы компаний «Ю-Софт»

Приглашаем на семинар

«Налог на прибыль: такие разные расходы. Документальное оформление

некоторых видов расходов и доходов», лектор Пшеничная Е.В.

12 августа 2016 года с 10.00 до 13.30

Запись в lk.usoft.ru

Советы от экспертов

Налоги. Бухучет. Финансы

№ 15 (124) Август 2016 Правовой компас 9

В январе 2016 г. организация, применяющая УСН, полу-чила заем денежными средствами. В июне 2016 г. в по-гашение задолженности по договору займа заимодавцу предоставлен вексель третьего лица. Будет ли являться реализацией погашение задолженности по договору за-йма векселем у заемщика?

Если заемщик передал вексель третьего лица в счет пога-шения задолженности по договору займа, объект налого-обложения по УСН у заемщика возникает на дату переда-чи векселя заимодавцу в размере погашаемого заемного обязательства. В соответствии с п. 2 ст. 142 ГК РФ ценными бумагами яв-ляются: акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном за-коном порядке.Согласно ст. 815 ГК РФ в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удо-стоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока по-лученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и про-стом векселе.В соответствии со ст. 346.15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения в составе доходов учитывают доходы, определяемые в порядке, установленном п. п. 1 и 2 ст. 248 НК РФ. Доходы, пред-усмотренные ст. 251 НК РФ, в составе доходов не учи-тываются.Согласно п. 1 ст. 248 НК РФ в составе доходов учитыва-ются доходы от реализации товаров (работ, услуг), иму-щественных прав и внереализационные доходы, опреде-ляемые в соответствии со ст. ст. 249 и 250 НК РФ.В Письме от 20.02.2016 № 03-11-06/2/9917 Министерство финансов РФ пояснило, что согласно п. 1 ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, полу-чения иного имущества (работ, услуг) и (или) имуществен-ных прав, а также погашения задолженности (оплаты) на-логоплательщику иным способом (кассовый метод).

Следовательно, передача векселя третьего лица в счет оплаты кредиторской задолженности по договору займа является реализацией векселя, и доход от реализации век-селя в сумме погашаемого заемного обязательства вклю-чается в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с при-менением упрощенной системы налогообложения.В Постановлении ФАС Уральского округа от 21.08.2007 № Ф09-6200/07-С5 по делу № А50-195/2007-Г8 суд при-шел к выводу, что договор займа, заключенный путем передачи векселя заемщику, по своей правовой природе является договором купли-продажи, и к нему применяются положения гл. 30 ГК РФ.По мнению Минфина России, при использовании покупа-телем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от вексе-ледателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.Также при приобретении организацией на основе догово-ра купли-продажи векселей третьих лиц и их последую-щей передаче продавцу в счет оплаты за приобретаемые товары (работы, услуги) в состав доходов, учитываемых при определении налоговой базы по налогу, уплачива-емому в связи с применением упрощенной системы на-логообложения, включается выручка от реализации дан-ных векселей в полном объеме (Письмо Минфина РФ от 02.02.2012 № 03-11-06/2/15).Таким образом, передача векселя третьего лица в счет оплаты задолженности по договору займа является ре-ализацией векселя, и доход от реализации векселя в сумме погашаемого заемного обязательства включается в состав доходов, учитываемых при определении нало-говой базы по налогу, уплачиваемому в связи с примене-нием упрощенной системы налогообложения.

Сидоркина С.Ю.,ведущий консультант по вопросам бухгалтер-ского учета и налогообложения Группы компаний «Ю-Софт»

Оплата займа векселем третьего лица – на что обратить внимание «упрощенцу»?

Приглашаем на семинар-тренинг

«НДС-2016: вычет по всем правилам», лектор Лаппо Л.В.

17 августа 2016 года с 10.00 до 13.30

Запись в lk.usoft.ru

Советы от экспертов

Налоги. Бухучет. Финансы

10 Правовой компас № 15 (124) Август 2016

Советы от экспертов

Налоги. Бухучет. Финансы

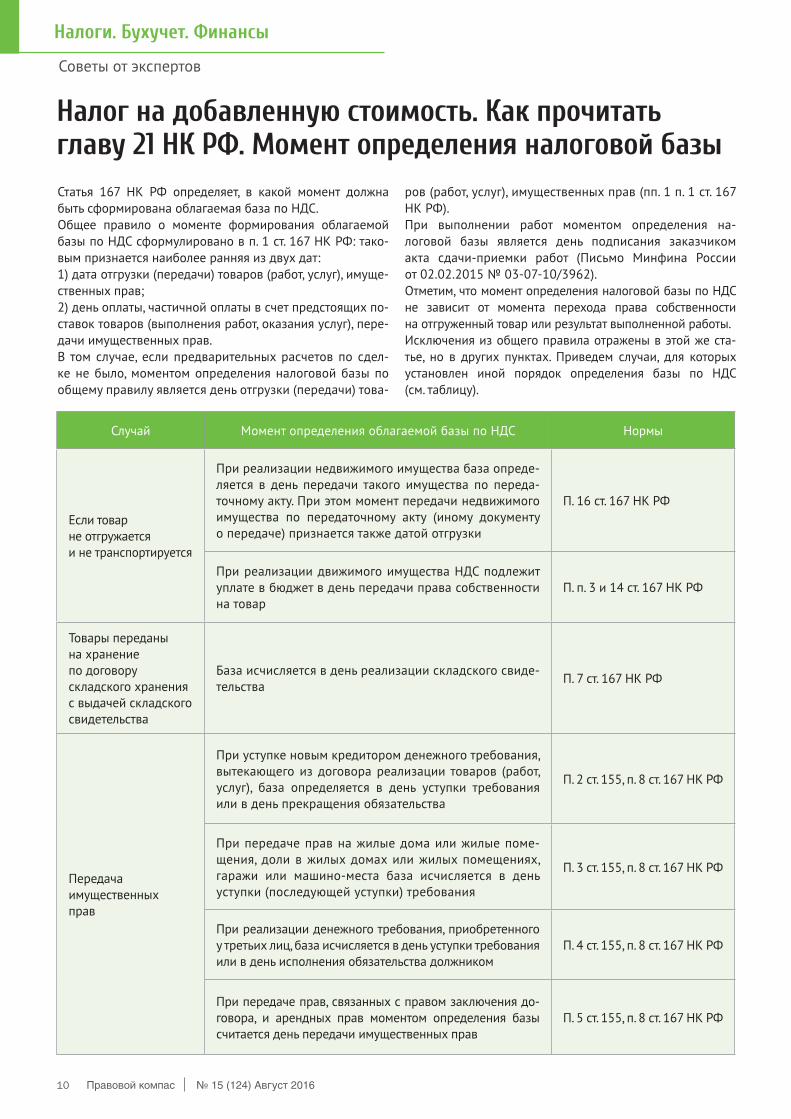

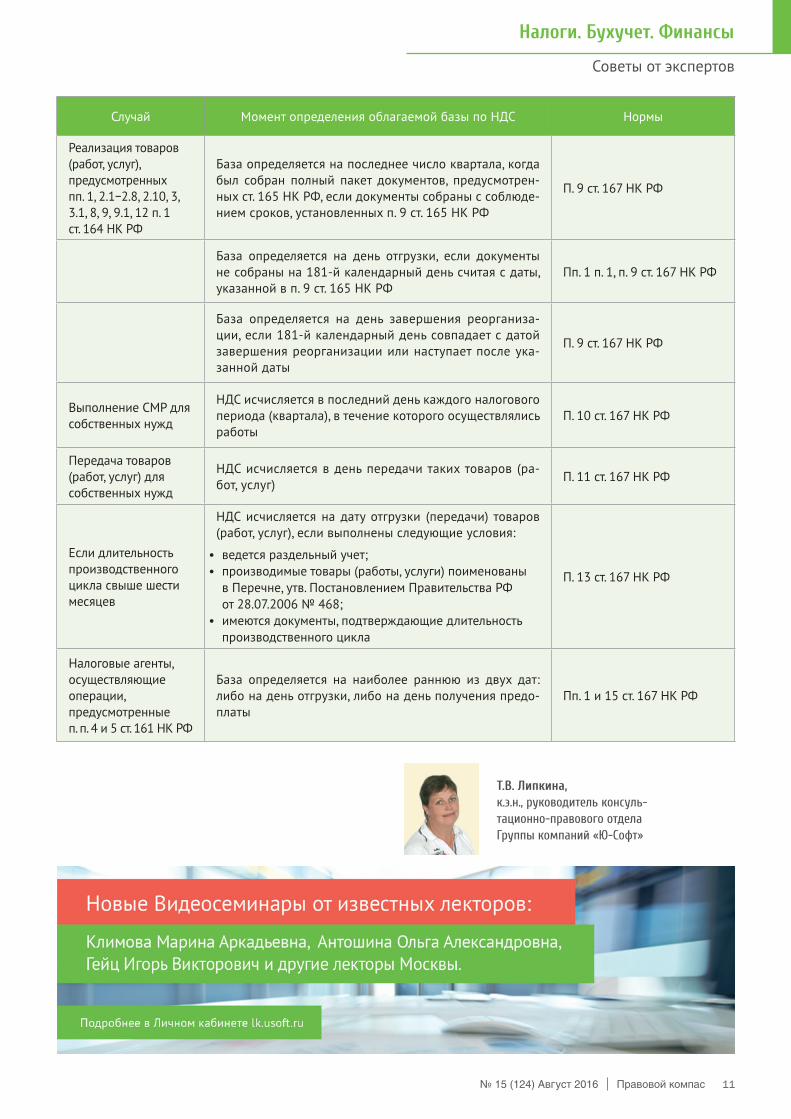

Налог на добавленную стоимость. Как прочитать главу 21 НК РФ. Момент определения налоговой базыСтатья 167 НК РФ определяет, в какой момент должна быть сформирована облагаемая база по НДС. Общее правило о моменте формирования облагаемой базы по НДС сформулировано в п. 1 ст. 167 НК РФ: тако-вым признается наиболее ранняя из двух дат:1) дата отгрузки (передачи) товаров (работ, услуг), имуще-ственных прав;2) день оплаты, частичной оплаты в счет предстоящих по-ставок товаров (выполнения работ, оказания услуг), пере-дачи имущественных прав.В том случае, если предварительных расчетов по сдел-ке не было, моментом определения налоговой базы по общему правилу является день отгрузки (передачи) това-

ров (работ, услуг), имущественных прав (пп. 1 п. 1 ст. 167 НК РФ).При выполнении работ моментом определения на-логовой базы является день подписания заказчиком акта сдачи-приемки работ (Письмо Минфина России от 02.02.2015 № 03-07-10/3962).Отметим, что момент определения налоговой базы по НДС не зависит от момента перехода права собственности на отгруженный товар или результат выполненной работы.Исключения из общего правила отражены в этой же ста-тье, но в других пунктах. Приведем случаи, для которых установлен иной порядок определения базы по НДС (см. таблицу).

Случай Момент определения облагаемой базы по НДС Нормы

Если товар не отгружается и не транспортируется

При реализации недвижимого имущества база опреде-ляется в день передачи такого имущества по переда-точному акту. При этом момент передачи недвижимого имущества по передаточному акту (иному документу о передаче) признается также датой отгрузки

П. 16 ст. 167 НК РФ

При реализации движимого имущества НДС подлежит уплате в бюджет в день передачи права собственности на товар

П. п. 3 и 14 ст. 167 НК РФ

Товары переданы на хранение по договору складского хранения с выдачей складского свидетельства

База исчисляется в день реализации складского свиде-тельства

П. 7 ст. 167 НК РФ

Передача имущественных прав

При уступке новым кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), база определяется в день уступки требования или в день прекращения обязательства

П. 2 ст. 155, п. 8 ст. 167 НК РФ

При передаче прав на жилые дома или жилые поме-щения, доли в жилых домах или жилых помещениях, гаражи или машино-места база исчисляется в день уступки (последующей уступки) требования

П. 3 ст. 155, п. 8 ст. 167 НК РФ

При реализации денежного требования, приобретенного у третьих лиц, база исчисляется в день уступки требования или в день исполнения обязательства должником

П. 4 ст. 155, п. 8 ст. 167 НК РФ

При передаче прав, связанных с правом заключения до-говора, и арендных прав моментом определения базы считается день передачи имущественных прав

П. 5 ст. 155, п. 8 ст. 167 НК РФ

№ 15 (124) Август 2016 Правовой компас 11

Советы от экспертов

Налоги. Бухучет. Финансы

Т.В. Липкина,к.э.н., руководитель консуль-тационно-правового отдела Группы компаний «Ю-Софт»

Случай Момент определения облагаемой базы по НДС Нормы

Реализация товаров (работ, услуг), предусмотренных пп. 1, 2.1−2.8, 2.10, 3, 3.1, 8, 9, 9.1, 12 п. 1 ст. 164 НК РФ

База определяется на последнее число квартала, когда был собран полный пакет документов, предусмотрен-ных ст. 165 НК РФ, если документы собраны с соблюде-нием сроков, установленных п. 9 ст. 165 НК РФ

П. 9 ст. 167 НК РФ

База определяется на день отгрузки, если документы не собраны на 181-й календарный день считая с даты, указанной в п. 9 ст. 165 НК РФ

Пп. 1 п. 1, п. 9 ст. 167 НК РФ

База определяется на день завершения реорганиза-ции, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после ука-занной даты

П. 9 ст. 167 НК РФ

Выполнение СМР для собственных нужд

НДС исчисляется в последний день каждого налогового периода (квартала), в течение которого осуществлялись работы

П. 10 ст. 167 НК РФ

Передача товаров (работ, услуг) для собственных нужд

НДС исчисляется в день передачи таких товаров (ра-бот, услуг)

П. 11 ст. 167 НК РФ

Если длительность производственного цикла свыше шести месяцев

НДС исчисляется на дату отгрузки (передачи) товаров (работ, услуг), если выполнены следующие условия:

• ведется раздельный учет;• производимые товары (работы, услуги) поименованы

в Перечне, утв. Постановлением Правительства РФ от 28.07.2006 № 468;

• имеются документы, подтверждающие длительность производственного цикла

П. 13 ст. 167 НК РФ

Налоговые агенты, осуществляющие операции, предусмотренные п. п. 4 и 5 ст. 161 НК РФ

База определяется на наиболее раннюю из двух дат: либо на день отгрузки, либо на день получения предо-платы

Пп. 1 и 15 ст. 167 НК РФ

12 Правовой компас № 15 (124) Август 2016

Советы от экспертов

Налоги. Бухучет. Финансы

Комиссионер, действующий от своего имени и применяю-щий УСН, реализует по более высокой цене товары коми-тента − плательщика НДС. Договором комиссии установ-лено, что дополнительная выгода признается полностью собственностью комиссионера. На какую сумму комиссио-нер должен выставить счет-фактуру покупателю, если товар получен от комитента по цене 2 000 руб., а реали-зован за 5 000 руб.?

Учитывая мнение контролирующих органов, у комитен-та при реализации товаров через комиссионера налого-вой базой по НДС признается полная стоимость товаров, по которой они реализуются покупателю, т.е. с учетом дополнительной выгоды. Поэтому счет-фактура должен быть выставлен комиссионером покупателю на полную сумму 5 000 руб. Противоположную позицию предстоит отстаивать в судебном порядке.По договору комиссии одна сторона (комиссионер) обязу-ется по поручению другой стороны (комитента) за возна-граждение совершить одну или несколько сделок от свое-го имени, но за счет комитента (п. 1 ст. 990 Гражданского кодекса РФ).Комиссионер, действующий от своего имени, может совер-шить сделку на условиях более выгодных, чем те, которые были установлены комитентом. В такой ситуации допол-нительная выгода делится между комитентом и комисси-онером поровну, если иное не предусмотрено соглашени-ем сторон (ч. 2 ст. 992 ГК РФ). В данном случае договором комиссии определено, что дополнительная выгода полно-стью причитается комиссионеру и является его дополни-тельным вознаграждением за высокое качество оказан- ной им услуги. На это указано в п. 12 Обзора практики разрешения споров по договору комиссии (Приложе-ние к Информационному письму Президиума ВАС РФ от 17.11.2004 № 85). Поэтому после утверждения отчета и получения денежных средств от покупателя комис- сионер признает доход в сумме комиссионного возна-граждения и причитающейся ему дополнительной выго- ды на дату получения денег за товары от покупателя (п. 1 ст. 346.17 НК РФ, Письма Минфина России от 01.11.2013 № 03-11-06/2/46735, от 21.11.2012 № 03-11-06/2/140).Организация, применяющая УСН, не признается платель-щиком НДС (п. 2 ст. 346.11 Налогового кодекса РФ). По-этому на сумму комиссионного вознаграждения (с учетом дополнительной выгоды) комиссионер, применяющий УСН, счет-фактуру комитенту не выставляет.Вместе с тем комиссионер, применяющий УСН, реализует товары, принадлежащие комитенту − плательщику НДС, цена которых включает НДС. При этом комиссионер вы-полняет поручение, действуя от своего имени. Предъяв-ленные покупателям суммы НДС должен уплатить в бюд-жет собственник товаров − комитент (п. 1 ст. 996 ГК РФ).

Применяемая же комиссионером система налогообло-жения на налоговые обязательства комитента никак не влияет. В такой ситуации комиссионер, участвующий в расчетах, который применяет УСН, должен предъявлять покупателям данной продукции сумму НДС и указывать ее в выставляемых счетах-фактурах (Письмо Минфина России от 26.03.2012 № 03-07-11/82).Датой отгрузки товаров для продавца является дата пере- дачи товаров покупателю посредником. При этом дата от-грузки определяется как день составления первого по вре-мени документа, оформленного на покупателя (перевоз-чика) (п. 1 ст. 167 НК РФ, Письмо ФНС России от 17.01.2007 № 03-1-03/58@, п. 16 Постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).Если в договоре предусмотрено, что дополнительная вы-года, полученная комиссионером от реализации товаров по более высокой цене, является доходом комиссионера, то указанные средства подлежат налогообложению НДС в общеустановленном порядке. В этой ситуации налого-вой базой по НДС у продавца признается полная стои-мость товаров, по которой они реализуются покупателю (т.е. с учетом дополнительной выгоды). Такие разъяснения по вопросу применения НДС при реализации товаров в рамках посреднического договора, предусматривающе-го получение посредником дополнительной выгоды, даны в Письмах Минфина России от 26.06.2014 № 03-07-РЗ/30680, УМНС России по г. Москве от 06.03.2003 № 24-11/13281.Противоположный вывод сделал суд в Постановлении ФАС Северо-Западного округа от 14.01.2008 № А26-2950/2007, Определением ВАС РФ от 02.04.2008 № 4446/08 отказано в передаче данного дела в Президиум ВАС РФ в порядке надзора. Суд указал, что получение дополнительной выго-ды посредником не влияет на величину выручки, получен-ной принципалом по договору. Однако поскольку допол-нительная выгода связана с оплатой товаров, то, в случае если она не будет учтена при расчете облагаемой базы по НДС, велика вероятность возникновения разногласий с контролирующими органами (п. 1 ст. 162 НК РФ).Таким образом, учитывая мнение контролирующих орга-нов, у комитента при реализации товаров через комисси-онера налоговой базой по НДС признается полная стои-мость товаров, по которой они реализуются покупателю, т.е. с учетом дополнительной выгоды. Поэтому счет-фактура должен быть выставлен комиссионером покупателю на пол- ную сумму 5 000 руб.

Т.Б. Нечаева,ведущий консультант по вопросамбухгалтерского учета и налогообложения Группы компаний «Ю-Софт»

Налоговые последствия у комитента, если комиссионер продает его товар по более выcокой цене

№ 15 (124) Август 2016 Правовой компас 13

Налоги. Бухучет. Финансы

В результате применения различных правил признания доходов и расходов, установленных нормативными право-выми актами по бухгалтерскому учету и Налоговым ко-дексом, финансовый результат деятельности предприятия может существенно отличаться от прибыли (убытка) для целей налогообложения. Возникающие разницы в доходах и расходах должны отражаться в бухгалтерском учете в со-ответствии с правилами, установленными ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Применять данное ПБУ должны все предприятия, кроме малых и не-коммерческих (п. 2 ПБУ 18/02). С точки зрения влияния на величину налогооблагаемой прибыли выделяют два вида разниц: постоянные и вре-менные.Под постоянными разницами понимаются доходы и рас-ходы, формирующие только бухгалтерскую или только налогооблагаемую прибыль. Данные разницы вызваны различиями в составе и оценке доходов и расходов в соот-ветствии с бухгалтерским и налоговым законодательством. При этом постоянные разницы могут как увеличивать, так и уменьшать налогооблагаемую прибыль. Причины возникновения постоянных разниц разно- образны. Так, если расходы, отраженные в бухгалтерском учете, не признаются для налогообложения, то возникают постоянные разницы, увеличивающие налогооблагаемую прибыль. Это часто встречающиеся ситуации, связанные с непризнанием каких-либо расходов в соответствии со ст. 270 Налогового кодекса или их нормированием для целей налогообложения (например, расходы на рек-ламу или представительские расходы). Такие же разницы формируются, если какие-либо доходы не признаются до-ходами в соответствии с ПБУ-9/99, однако должны быть учтены при расчете налоговой базы (например, корректи-ровка доходов с учетом требований контроля над транс-фертным ценообразованием). Кроме того, постоянные налогооблагаемые разницы возникают в случае невоз-можности дальнейшего признания для целей налогообло-жения убытка от продажи основных средств или перене-сенного на будущее убытка по итогам года. Произведение такой постоянной разницы на ставку налога на прибыль формирует постоянное налоговое обязательство, т.е. сумму налога на прибыль, которую нужно в данной ситуа-ции дополнительно заплатить по сравнению с расчетной величиной по правилам бухгалтерского учета.Если же в соответствии с Налоговым кодексом какие- либо доходы, отраженные в бухгалтерском учете, можно не учитывать для налогообложения, то возникают посто-янные разницы, уменьшающие бухгалтерскую прибыль. Например, в соответствии с пп. 11 п. 1 ст. 251 НК РФ не учитываются для налогообложения доходы в виде иму- щества, полученного российской организацией безвоз-мездно, если доля участия дарителя в одаряемой органи- зации (или наоборот) превышает 50%, а полученное иму-

щество в течение одного года не передается третьим лицам (за исключением использования полученных денежных средств). Произведение постоянной разницы, уменьшающей налогооблагаемую прибыль, на ставку налога на прибыль формирует постоянный налоговый актив. Под временными разницами понимаются доходы и рас-ходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налогооблагаемую прибыль – в другом или в других отчетных периодах. Временные раз-ницы связаны с тем, что отдельные виды доходов и расхо- дов признаются в различные периоды времени в соответст-вии с бухгалтерским и налоговым законодательством. При формировании налогооблагаемой прибыли времен-ные разницы приводят к образованию отложенного налога на прибыль, т.е. изменяют его величину в данном и в бу-дущих периодах. В зависимости от характера влияния на налогооблагаемую прибыль временные разницы подраз-деляются на вычитаемые и налогооблагаемые. Например, для налогообложения установлен принцип равномерности признания доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам. В соответствии с данным принципом по длительным договорам, не предусматриваю-щим поэтапную сдачу работ, доходы необходимо распреде-лять в соответствии с принципом формирования расходов по этим работам. Поскольку в бухгалтерском учете соглас-но ПБУ-9/99 выручка признается только в тот момент, когда работа принята заказчиком, то по длительным договорам возникают временные вычитаемые разницы, которые при-водят к увеличению налогооблагаемой прибыли по сравне-нию с бухгалтерской. Данные разницы погашаются по ме- ре признания доходов в бухгалтерском учете. В целях сближения налогового и бухгалтерского учетов в Налоговый кодекс в последнее время внесен ряд измене-ний. Вместе с тем некоторые новые положения 25-й главы Налогового кодекса позволяют организациям сэкономить на налоге на прибыль, но приводят к новым различиям между бухгалтерской и налоговой прибылью. Так, с 2016 г. в Налоговом кодексе стоимостный критерий отнесения объектов к основным средствам увеличен до 100 тыс. руб. В бухгалтерском учете могут отражаться в составе мате-риально-производственных запасов активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу. За счет разного порядка списания объектов, стоимость которых превышает 40 тыс. руб., с 01.01.2016 возникают времен-ные налогооблагаемые разницы (отложенные налоговые обязательства). Как правило, бухгалтерские программы «автоматически» делают проводки при возникновении наиболее распро-страненных и простых разниц в учете бухгалтерских и на-логовых доходов и расходов. Но в ряде случаев постоян- ные и временные разницы «накладываются» друг

Различия бухгалтерской и налоговой прибыли: проблемы и перспективы

Советы от экспертов

14 Правовой компас № 15 (124) Август 2016

Советы от экспертов

Налоги. Бухучет. Финансы

на друга. Особенно часто это возникает в связи с уче-том расходов по основным средствам, когда к различию в оценке первоначальной стоимости объекта добавляется разница в ежемесячной сумме признаваемых расходов за счет применения амортизационной премии или уско-ренной амортизации, а затем еще возникают различия в порядке расчета амортизации после модернизации или реконструкции объекта. Непростые учетные задачи могут появляться также при получении бухгалтерских и налоговых убытков по итогам года. И в этих случаях необходимо организовать учет и расчет постоянных и временных разниц в отдельных расчетных регистрах. ПБУ 18/02 допускает два варианта формирования ин-формации о постоянных и временных разницах (п. 3 ПБУ 18/02):1) непосредственно на бухгалтерских счетах по каждой ситуации, связанной с возникновением разниц по каждо-му из объектов учета;2) в ином порядке, определяемом организацией самостоя-тельно. Единственное требование при этом − постоянные и вре-менные разницы должны отражаться в бухгалтерском учете обособленно, а временные разницы в аналитиче-ском учете должны учитываться дифференцированно по видам активов и обязательств, в оценке которых воз-никла такая разница.Таким образом, в сложных ситуациях расчет разниц можно провести в отдельном регистре, вне счетов бух-галтерского учета. В таком регистре можно оценить различия между бухгалтерской и налоговой прибылью по основным видам доходов и расходов, провести их классификацию с точки зрения постоянных или вре-менных разниц и получить сводный результат в виде четырех цифр − суммарных значений постоянных раз-ниц, увеличивающих и уменьшающих налогооблагаемую прибыль, а также суммарных значений временных на-логооблагаемых и временных вычитаемых разниц.

Согласно п. 22 ПБУ 18/02 для отражения в бухгалтерском учете величины текущего налога на прибыль организация может использовать два способа:1) определить текущий налог на прибыль на основе дан-ных, сформированных в бухучете путем корректировки условного расхода (условного дохода) на суммы посто-янного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обяза-тельства;2) указать текущий налог на прибыль в размере, отра-женном в декларации по налогу на прибыль.Способ формирования текущего налога на прибыль ор-ганизация должна утвердить учетной политикой.Поэтому при использовании для оценки постоянных и временных разниц регистров, организованных вне счетов бухгалтерского учета, можно в бухучете приве-сти текущий налог на прибыль на основе декларации по налогу на прибыль и сделать четыре проводки на суммар-ные значения изменений за отчетный период постоянных налоговых обязательств, постоянных налоговых активов, отложенных налоговых активов и отложенных налоговых обязательств.

Сокуренко В.В.,кандидат экономических наук, доцент, атте-стованный преподаватель Института профес-сиональных бухгалтеров России, руководитель и консультант большого количества проектов в области налогообложения, бухгалтерского и

управленческого учета, финансового анализа и оптимизации затрат, автор ряда монографий и учебных пособий по бухгал-терскому учету, налогообложению и антикризисному управле-нию, ведущий лектор ГК «Ю-Софт»

Материал предоставлен в рамках партнерской поддержки клиентов ГК «Ю-Софт»

Помощь в заполнении 3-НДФЛ! Получали доходы от продажи имущества или хотите получить

имущественный вычет?

Записывайтесь на прием к нашим экспертам,

и мы поможем составить декларацию 3-НДФЛ!

Записаться на прием, узнать о стоимости услуги Вы можете удобными для Вас способами:

Телефон 495 956 0880

lk.usoft.ru allservices 3ndfl

№ 15 (124) Август 2016 Правовой компас 15

Организация обязана по суду выплатить действительную стоимость доли наследникам умершего учредителя (выне-сено решение). Поскольку чистые активы компании согласно данным баланса невысоки, то судом, по требованию наслед-ника, было инициировано проведение экспертизы стоимос-ти действительной доли умершего учредителя исходя из рыночной цены активов компании (недвижимость). Налог на имущество организация исчисляет исходя из балансовой стоимости недвижимости. Обязана ли Организация про-извести переоценку ОС (доведения цены актива до уровня рыночных цен) с учетом решения суда, и как это повлияет на порядок исчисления налога на имущество?

Организация не обязана проводить переоценку ОС (недви-жимости), числящейся на балансе, только лишь по причи-не того, что суд вынес решение о выплате действительной доли наследникам умершего учредителя общества исходя из рыночной стоимости имущества. Переоценка основных средств — это право, а не обязанность организации. Если условиями учетной политики предусмотрена регулярная переоценка основных средств, то результаты только такой переоценки должны быть отражены в годовой бухгалтер-ской отчетности и, следовательно, учтены при определении налоговой базы по налогу на имущество организаций.Налоговая база по налогу на имущество организаций (сред-негодовая стоимость имущества), при определении которой в соответствии с п. 1 ст. 375 НК РФ учитывается остаточная стоимость основных средств, формируется для целей налого-обложения по установленным правилам ведения бухгалтер-ского учета, утвержденным в учетной политике организации. В соответствии с п. 4 ст. 376 НК РФ среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточ-ной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество ме-сяцев в налоговом периоде, увеличенное на единицу.В этой связи при определении среднегодовой стоимо-сти имущества за налоговый период остаточная стоимость имущества должна учитываться в том значении, в котором она сформирована в соответствии с установленным поряд-ком ведения бухгалтерского учета на соответствующую дату.При формировании остаточной стоимости основных средств коммерческим организациям необходимо руководствовать-ся «Положением по ведению бухгалтерского учета и бухгал-терской отчетности в Российской Федерации», утв. Приказом Минфина РФ от 29.07.1998 № 34н (далее − Положение), ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н (далее − ПБУ 6/01).Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации (п. 49 Положения).

При этом первоначальная стоимость основных средств, по которой они были приняты к учету (недвижимость), не из-меняется на протяжении всего срока службы, за исключени-ем случаев достройки, дооборудования, реконструкции, мо-дернизации, частичной ликвидации, и если только общество не производит их переоценку в соответствии с п. 15 ПБУ 6/01.Изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и ча-стичной ликвидации, переоценки соответствующих объек-тов раскрывается в приложениях к бухгалтерскому балансу. Коммерческая организация имеет право не чаще одного раза в год (на конец отчетного года) переоценивать объек-ты основных средств по восстановительной стоимости пу- тем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возни-кающих разниц на счет добавочного капитала организа-ции, если иное не установлено нормативными правовыми актами по бухгалтерскому учету (п. 49 Положений).Следовательно, переоценка основных средств − это право, а не обязанность организации. Если условиями учетной политики предусмотрена регулярная переоценка основ-ных средств, то результаты такой переоценки должны быть отражены в годовой бухгалтерской отчетности и учтены при определении налоговой базы по налогу на имущество организаций (Письмо Минфина России от 03.03.2015 № 03-05-05-01/11072). Подход арбитражных судов к оценке действительной стоимости доли в большинстве случаев сформирован ис-ходя из правовой позиции Президиума ВАС РФ, изложен-ной в Постановлении от 06.09.2005 № 5261/05, в котором высшие арбитры заключили, что действительная стоимость доли в уставном капитале общества при выходе его участ-ника определяется с учетом рыночной стоимости имущест- ва, отраженного на балансе общества. Однако данный факт не может повлиять на балансовую стоимость недви-жимости, которая является налоговой базой для исчисле- ния налога на имущество организаций. Таким образом, Организация не обязана проводить пере-оценку ОС (недвижимости), числящейся на балансе, толь-ко лишь по причине того, что суд вынес решение о выплате действительной доли наследникам умершего учредителя об- щества исходя из рыночной стоимости имущества. Пере-оценка основных средств − это право, а не обязанность ор-ганизации. Если условиями учетной политики предусмотре-на регулярная переоценка основных средств, то результаты только такой переоценки должны быть отражены в годовой бухгалтерской отчетности и, следовательно, учтены при опре-делении налоговой базы по налогу на имущество организаций.

Е.В. Пшеничная,эксперт по вопросам бухгалтерского учета и налогообложения Группы компаний «Ю-Софт»

Всегда ли нужно переоценивать основные средства?

Налоги. Бухучет. Финансы

Советы от экспертов

16 Правовой компас № 15 (124) Август 2016

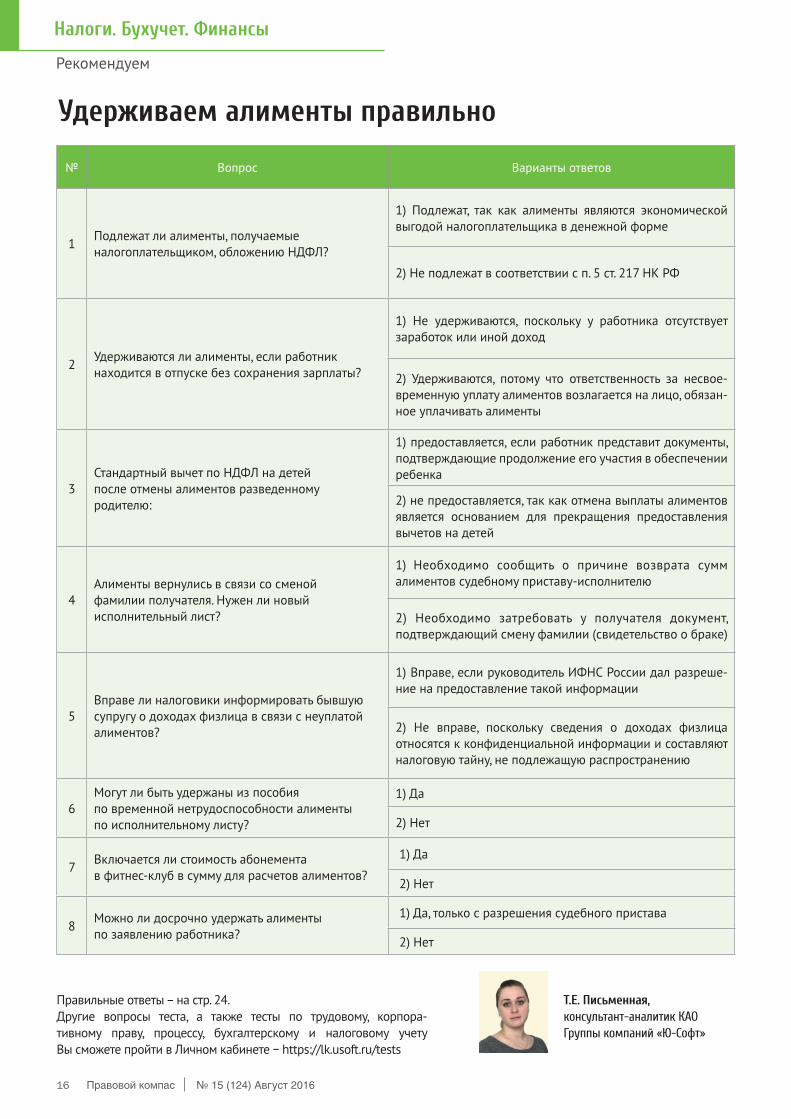

Удерживаем алименты правильно

Правильные ответы – на стр. 24.Другие вопросы теста, а также тесты по трудовому, корпора-тивному праву, процессу, бухгалтерскому и налоговому учету Вы сможете пройти в Личном кабинете − https://lk.usoft.ru/tests

Т.Е. Письменная,консультант-аналитик КАО Группы компаний «Ю-Софт»

№ Вопрос Варианты ответов

1Подлежат ли алименты, получаемые налогоплательщиком, обложению НДФЛ?

1) Подлежат, так как алименты являются экономической выгодой налогоплательщика в денежной форме

2) Не подлежат в соответствии с п. 5 ст. 217 НК РФ

2Удерживаются ли алименты, если работник находится в отпуске без сохранения зарплаты?

1) Не удерживаются, поскольку у работника отсутствует заработок или иной доход

2) Удерживаются, потому что ответственность за несвое-временную уплату алиментов возлагается на лицо, обязан-ное уплачивать алименты

3Стандартный вычет по НДФЛ на детей после отмены алиментов разведенному родителю:

1) предоставляется, если работник представит документы, подтверждающие продолжение его участия в обеспечении ребенка

2) не предоставляется, так как отмена выплаты алиментов является основанием для прекращения предоставления вычетов на детей

4Алименты вернулись в связи со сменой фамилии получателя. Нужен ли новый исполнительный лист?

1) Необходимо сообщить о причине возврата сумм алиментов судебному приставу-исполнителю

2) Необходимо затребовать у получателя документ, подтверждающий смену фамилии (свидетельство о браке)

5Вправе ли налоговики информировать бывшую супругу о доходах физлица в связи с неуплатой алиментов?

1) Вправе, если руководитель ИФНС России дал разреше-ние на предоставление такой информации

2) Не вправе, поскольку сведения о доходах физлица относятся к конфиденциальной информации и составляют налоговую тайну, не подлежащую распространению

6Могут ли быть удержаны из пособия по временной нетрудоспособности алименты по исполнительному листу?

1) Да

2) Нет

7Включается ли стоимость абонемента в фитнес-клуб в сумму для расчетов алиментов?

1) Да

2) Нет

8Можно ли досрочно удержать алименты по заявлению работника?

1) Да, только с разрешения судебного пристава

2) Нет

Рекомендуем

Налоги. Бухучет. Финансы

№ 15 (124) Август 2016 Правовой компас 17

Рекомендуем

Налоги. Бухучет. Финансы

«Об “упрощенке” за рюмкой чая» Фрагменты из книги Наталии Морозовой

Вместо предисловияСуществует множество книг по бухучету и налогообло-жению, принятому в Российской Федерации. Книги эти – толстые, умные и серьезные. Но для человека, решившего открыть свое дело, заняться собственным бизнесом, эти книги подходят плохо. Слишком уж они «специальные». Также почти нечего почитать и человеку, уже работающе-му на себя, но желающему разобраться в основах налого-вой системы и понять, какие налоги он платит и как они считаются. Поэтому чаще всего все эти начинающие и «продолжающие» бизнесмены находят знакомого бухгалтера, аудитора или еще какого-нибудь финансиста и начинают изводить его вопросами. Поскольку в такой роли я оказывалась не раз и не два, а вопросы все время задавались одни и те же, я решила написать книгу, в ко-торой простым, доступным языком были бы даны ответы на большинство вопросов, которые возникают у начи-нающих (а иногда и у «продолжающих») бизнесменов.

Глава IИстория Ивана Ивановича – столяра-краснодеревщикаЭта история началась с того, что Иванову Ивану Ивано-вичу до чертиков надоела такая ситуация: он создает необычную, очень хорошую мебель, заказов «под него» набрано на полгода вперед, а он все работает на сво-ей фабрике и работает, за установленную давным-давно зарплату, на которую жить-то можно, но как-то грустно. А вокруг ведь народ иномарок себе накупил, в страны другие летает. Посмотрев, сколько стоит созданная им мебель, Иван Ива-нович решил открыть свое дело, чтобы прибыль заслужен-ная вся ему шла. Когда-то давно слышал он про всякие не-понятные ИЧП и разные прочие ПБОЮЛы, но наверняка он про них знал только то, что они – это возможность стать богаче. И понял, что нужна ему помощь.Тогда наш столяр-краснодеревщик отправился к своей старинной подруге Наташеньке, уже много лет работаю-щей главбухом в немаленькой фирме. Наташенька, по его мнению, знала про налоги все, и, как показала практика, он не ошибся.Поведав подруге о своей идее, Иван Иванович спросил:– Как же мне стать этим самым, который сам на себя ра-ботает...– Сейчас такой человек называется индивидуальным предпринимателем, сокращенно – ИП. Между прочим, я тоже зарегистрировалась ИП, чтобы официально деньги за свои консультации получать, – добавила Наташенька.– Слушай, здорово! Решено, становлюсь ИП! А кстати, во что мне это обойдется? Ну и самое главное, – тут его глаза радостно загорелись, – сколько я в итоге смогу по-лучить денег? – Не все так просто, – чуть огорчила его Наташенька, – есть в этом деле и свои подводные камни…

– Ну так рассказывай скорей! – заторопил подругу крас-нодеревщик.Но рассудительная Наташа крепко задумалась: как же объяснить другу это все попроще?..

Глава IIКак становятся ИП. Регистрация– В общем, пока у тебя обороты небольшие… – начала Наташа, но тут же была безжалостно перебита Иваном Ивановичем: – А что за обороты?– Хм… все гораздо хуже, чем я думала, – пробормотала Наташенька, чувствуя, что еще не скоро ей удастся обучить своего старинного приятеля. – Давай пока начнем с другой стороны. У тебя ИНН есть? – Енто кто еще такой?– Объясняю: у нас в стране уже давным-давно у каждого взрослого гражданина имеется собственный идентифи-кационный номер налогоплательщика. Это двенадцать цифр, которые принадлежат конкретно тебе.– А, ну что-то такое припоминаю, от меня его еще наш фабричный главбух хотела, но я с ней договорился, – хитро улыбнулся Иван Иваныч. – Так, наверное, там морока какая-нибудь с ним? – Да нет, – успокоила Наташенька, – просто идешь в свою налоговую (ИФНС), стоишь в очереди (ну или не стоишь – это уж как повезет) и тебе ИНН присваивают. Больше получаса не потеряешь.– А найти эту налоговую как? А то ведь я там никогда не был.– Счастливый ты человек, я смотрю, – Наташенька заду-малась о чем-то своем, но тут же вернулась к разговору. – Ну, у тебя же Интернет есть? – Не подключил еще, руки все не доходят… – Да не проблема, в интернет-кафе зайди или вот меня попроси помочь. В общем, заходишь на сайт http://www.nalog.ru/rn77/, там-то все адреса и найдешь. – А если б я не в Москве жил? – полюбопытствовал Иван Иванович.– Да на этом сайте любой регион выбрать можно, – успо-коила своего друга Наташенька. – Заходишь на сайт, находишь в левом верхнем углу интерактивную кар-ту России, нажимаешь и выбираешь нужный регион. Ну а если там что-нибудь изменится, то просто в любом поисковике введешь название своего города и слово «налоговая». Найдешь все, что надо.– Ладно, вернемся к Москве. Имей в виду, что регист- рироваться в качестве ИП ты будешь не в своей нало-говой (под «своей» я понимаю налоговую инспекцию, к которой ты относишься по месту жительства), а в Меж-районной инспекции № 46. – А если у меня времени не хватает на все это? – поинте-ресовался столяр-краснодеревщик.

18 Правовой компас № 15 (124) Август 2016

Рекомендуем

Налоги. Бухучет. Финансы

– Тогда можно просто воспользоваться услугами специ-ально обученных людей, которые все сделают за вполне разумные деньги. К тому же, если ты, Ваня, сам начнешь заполнять все документы, которые найдешь на сайте на-логовой, ошибешься почти наверняка. Заполнить надо все очень аккуратно, госпошлину за регистрацию заплатить в том размере, в котором надо и куда надо, к тому же ты встретишь незнакомые понятия, например код деятель-ности по ОКВЭД...– Стой, не могу я слышать больше новых слов!.. Вот это, последнее, что это?– В общем, ничего страшного, просто все, чем мы за-нимаемся, можно обозначить определенными цифрами с помощью «Общероссийского классификатора видов экономической деятельности», коротко ОКВЭД. Напри-мер, у меня в качестве основной выбрана «деятельность в области бухгалтерского учета», ей соответствует код по ОКВЭД 74.12.1. Когда ты пишешь заявление для ре-гистрации ИП, ты должен указать виды деятельности, которыми ты собираешься заниматься, и каждому из них соответствует свой ОКВЭД. При этом подумай о том, чем ты сейчас не занимаешься, но мог бы заняться…– Как это?– Смотри: ты собираешься делать мебель, вид деятель-ности «Производство мебели», ей соответствует ОКВЭД 36.1. А теперь представь себе ситуацию, что тебе органи-зация заказывает пять кухонных уголков за приличные деньги, но делать тебе их неинтересно…– А почему пять-то? – Не придирайся. Считай, что у них пять офисов и в каж-дом буфет. Устроит?– Ну, тогда ладно… – ответствовал основательный мастер.– Мы отвлеклись. Сам ты эти уголки делать не хочешь, но при этом знаешь ребят из Владимира, которые создают такие уголки не хуже тебя, доставляют в Москву и продают по ценам в два раза ниже столичных. Твои действия?Иваныч задумался.

– Я как-то привык все сам делать…– Вань, так дело не пойдет. Если ты открываешь свой бизнес, надо начинать мыслить шире. Ведь логично купить этот уголок у владимирской компании, продать своему заказчику и заработать на этом деньги, не так ли?– Действительно, почему бы и нет, – разулыбался Иваныч.– Так вот, ты купил – продал, значит, у тебя должен быть записан вид деятельности «Оптовая торговля непродо-вольственными потребительскими товарами», код ОКВЭД 51.4. Понятно? То есть я хочу сказать, что при регистрации лучше сразу набрать кодов по максимуму. – Понятно, кашу маслом не испортишь.– В процессе деятельности ты также можешь добавлять новые коды ОКВЭД, но для этого тебе опять придется проходить перерегистрацию. Кстати, повторюсь: не стоит тебе самому заниматься юридическим оформлением ИП, лучше за это время тумбочку сделай.– Но, – в голосе Иваныча послышались кошачьи интона-ции, – ты же мне поможешь?– Не надейся, – был дан безжалостный ответ, – я за то, чтобы всем занимались профессионалы. Без ложной скромности, я не знаю никого, кто мог бы тебе доступным языком рассказать о наших налогах лучше, чем я. А по по-воду регистрации тебе к специально обученным людям. И еще есть нюанс: если ты решишь работать на УСН (упро-щенной системе налогообложения), то заявление на право применения этой самой УСН очень правильно подавать одновременно с пакетом документов для регистрации...– Все, не могу я больше слышать эти новые слова в трез-вом виде. Налей, что ли, по чуть-чуть… ну так, для прояс-нения мыслей. – Ну-ну, знаем мы ваше «чуть-чуть». Мне тут тебе еще рассказывать и рассказывать. А хотя… Зато дело веселее пойдет! – решила Наташа и удалилась в глубины своей квартиры, где с превеликой пользой для окружающих устроился бар.(Продолжение следует)

Наталия Морозова (www.nmorozova.com) – с 1994 г. работает финансовым директором и главным бухгалтером в крупной экспортно-импортной компании. Имеет богатый опыт успешного прохождения выездных налоговых проверок и проверок УБЭП (УЭБ и ПК). Отстаивая интересы компании, выиграла (самостоятельно, без помощи юристов) более 90 дел в арбитражных судах г. Москвы. С 2007 г. проводит бизнес-тренинги и консультации. С 2010 г. – семинары для главных бухгалтеров. С 2012 г. проводит стратегические сессии для собственников бизнеса. Участник команды «Михаил Рыбаков и Партнеры». Автор книг «Об “упрощенке” за рюмкой чая» и «О финансах легко и непринужденно» (бестселлеры по версии Оzon.ru).

Приглашаем на ближайшие семинары по теме:

23.09.2016 � «Проверки в компании – проверено на практике»

14.10.2016 «“Упрощенка” – руководство по применению»

№ 15 (124) Август 2016 Правовой компас 19

Минэкономразвития России предложен проект типового устава ОООПроект Приказа Минэкономразвития России «Об ут-верждении типовых уставов, на основании которых может действовать общество с ограниченной от-ветственностью» (извлечение из проекта документа) regulation.gov.ru/projects#npa=50223Федеральным законом от 29.06.2015 № 209-ФЗ установ-лено, что юридические лица могут действовать на осно-вании типового устава, утвержденного уполномоченным государственным органом. Проектом предлагается типо-вой устав общества с ограниченной ответственностью.Минэкономразвития разработана эта форма и соглас-но проекту предполагается, что типовой устав ООО будет состоять из 16 разделов, в том числе:• общие положения;• фирменное наименование, адрес и место нахождения

Общества;• участники Общества;• цель создания Общества;• предмет деятельности Общества;• права и обязанности участников Общества;• размер, порядок образования, изменения уставного ка-

питала Общества;• порядок перехода доли (части доли) участника в устав-

ном капитале Общества к другому лицу;• выход участника из Общества;• приобретение Обществом доли или части доли в устав-

ном капитале Общества;• вклады в имущество Общества;• управление в Обществе;• распределение прибыли Общества между участниками

Общества;• порядок хранения документов Общества и порядок пре-

доставления информации участникам Общества и дру-гим лицам;

• крупные сделки;• реорганизация и прекращение деятельности Общества.После утверждения Приказа общества с ограниченной ответственностью получат возможность действовать на основании настоящего Устава, указав сведения об этом в ЕГРЮЛ. В таком случае утверждения Устава учреди-телями (участниками) общества с ограниченной ответ-ственностью не требуется.

Уменьшить размер выплачиваемой потребителю неустой-ки можно лишь в исключительных случаяхОпределение ВС РФ от 07.06.2016 № 78-КГ16-15Суд вправе это сделать, только если есть соответствующее заявление ответчика, а также доказательства того, что не-устойка явно несоразмерна последствиям нарушения обя-зательства. Суд также должен указать мотивы, по которым он признал уменьшение неустойки допустимым.Аналогичная позиция уже неоднократно встречалась в практике ВС РФ и КС РФ. Применив ее вновь, ВС РФ пришел к выводу, что неустойка, которая по закону по-лагается потребителю, уменьшена неправомерно.Отметим, спорные правоотношения возникли до того, как

были внесены изменения в ст. 333 ГК РФ. Сейчас в ней за-креплены, в том числе, особенности уменьшения неустой- ки в случае, когда обязательство нарушено лицом, ко-торое ведет предпринимательскую деятельность. В част-ности, суд может снизить размер неустойки, только если должник заявит об этом. С 1 сентября 2016 г. вступает в силу Положение о по-рядке создания и деятельности Совета по совершенст- вованию третейского разбирательстваПриказ Минюста России от 13.07.2016 № 165Совет по совершенствованию третейского разбирательст-ва создается в соответствии с Федеральным законом от 29.12.2015 № 382-ФЗ «Об арбитраже (третейском разбирательстве) в Российской Федерации» при Минюсте России.Основной задачей Совета является содействие созданию благоприятных условий для развития института неза-висимого и профессионального арбитража (третейского разбирательства) в РФ.

Росреестром разъяснен порядок исправления кадастро-вой ошибкиПисьмо Росреестра от 17.06.2016 № 14-04905/16Сообщается, в частности, что согласно ч. 4 ст. 28 Федераль-ного закона от 24.07.2007 № 221-ФЗ «О государственном кадастре недвижимости» (далее — Закон о кадастре), ка-дастровая ошибка в сведениях подлежит исправлению:• в порядке, установленном для учета изменений соот-

ветствующего объекта недвижимости (если докумен-тами, которые содержат такую ошибку и на основании которых внесены сведения в государственный кадастр недвижимости, являются документы, представленные в соответствии со статьей 22 Закона о кадастре);

• в порядке информационного взаимодействия (если документами, которые содержат такую ошибку и на основании которых внесены сведения в государ-ственный кадастр недвижимости, являются документы, поступившие в орган кадастрового учета в порядке информационного взаимодействия);

• на основании вступившего в законную силу решения суда об исправлении такой ошибки.

Согласно ч. 3 ст. 20 Закона о кадастре:• с заявлениями об учете изменений объектов недвижи-

мости вправе обратиться собственники таких объектов недвижимости или в случаях, предусмотренных феде-ральным законом, иные лица;

• с заявлениями об учете изменений зданий, сооруже-ний, помещений, объектов незавершенного строитель-ства, находящихся в государственной или муници-пальной собственности и предоставленных на праве оперативного управления, хозяйственного ведения, доверительного управления или аренды (если соот-ветствующий договор аренды заключен на срок более чем пять лет), вправе обратиться лица, обладающие этими зданиями, сооружениями, помещениями, объек- тами незавершенного строительства на указанном праве.

Новости

Право

20 Правовой компас № 15 (124) Август 2016

Право

Новости

Право

Юридическая помощь