mizuho china monthly...産業調査 1 mizuho china monthly 2020年5月号...

TRANSCRIPT

MIZUHO CHINA MONTHLY

みずほ チャイナ マンスリー

2020 年 5 月号

今月号の記事サマリーはこちら

産業調査 1

中国の 5G関連動向について

中国戦略 5

激動の時代を成功に導く(1)

~堅牢な事業継続計画のためのガイド~

法務 13

中国生物安全法に関する最新の立法動向

税務会計 16

新型コロナウィルス防疫期間中の税務 Q&A

みずほ銀行 中国営業推進部

みずほ銀行の中国情報ホームページ

~中国の経済、市場動向、規制と人民元取引に関する最新情報~

http://www.mizuhobank.co.jp/corporate/world/info/cndb/index.html

- Executive Summary - 中国経済 中国の 5G関連動向について

中国でも 2019年 11月から 5G の商用サービスが開始した。5Gは B2Cだけでなく B2B にも広がることで経

済社会に大きなインパクトをもたらすとされる。先行した海外諸国を含めて、5G の具体的活用とその効

果の顕在化はこれからであり、世界最大の携帯サービス市場である中国で、5Gが B2C、B2Bともにどのよ

うに広がり、社会にどのようなインパクトをもたらすのか、世界が注目している。

中国戦略 激動の時代を成功に導く(1)

私たちが直面しているマクロ環境の混乱は、企業のエコシステムに関わる多くの利害関係者に影響を及ぼしま

す。企業が困難な状況を乗り越えるためには強力なリーダーが必要で、環境に適応し、縦割り組織を解消し、各

部署の横串を刺して横断的に臨機応変に動ける体制が必要です。目の前のリスクと長期的リスクを明確化し、

対応計画を立てなければなりません。有効なキャッシュマネジメントも重要です。重要な事業部門の長期的なリ

モート環境での経営と業務体制の構築も急務です。

法務 中国生物安全法に関する最新の立法動向

発生源が野生動物といわれる新型コロナウイルスの感染拡大が世界的な注目を集めているなか、生物安

全が中国国内外で話題となっている。2020 年 2 月 14 日、中央全面深化改革委員会第 12 回会議で、生物

安全を国家安全保障システムに組み入れ、生物安全リスクの予防・抑制及び管理体制の構築を体系的に

企画し、生物安全管理能力を全面的に向上させること、生物安全法の整備を急ぎ、生物安全関連法令の体

系及び制度的保障の体系の構築を加速することが指摘された。これは、中国の生物安全法の立法に向け

た動きの加速に繋がるとみられている。そこで、本稿は、生物安全法の立法動向につき略述するものとし

たい。

税務会計 新型コロナウィルス防疫期間中の税務 Q&A

国家税務総局は新型コロナウィルスの防疫期間中の税務について Q&A を発表している。これらの Q&A の中か

ら、企業所得税と個人所得税の非居住者の「非接触型」の税務処理と外貨送金の方法、リースとロイヤルティの

契約届出の要否、増値税の小規模納税者の事業再開による徴収率の軽減と増値税発票の処理、増値税の非

接触型の輸出税金還付(免税)手続を紹介する。

産業調査

1 MIZUHO CHINA MONTHLY

2020年5月号

中国の 5G 関連動向について

1 はじめに

世界はついに本格的な 5G 時代に突入した。5Gは「高速大容量」、「低遅延・高信頼」、「多数

同時接続」の 3つの特徴を持つ第 5世代通信規格であり、その高度化されたネットワークによって

人々の生活や、様々な産業にも大きなインパクトを与えることが期待されている。日本では 2020

年 3月に 5Gの商用サービスが開始されたが、海外では 2019年 4月に米国と韓国でスタートしたこ

とを皮切りに、英国やドイツ等の欧州でも始まり、中国でも、他国の商用化を受けて当初予定より

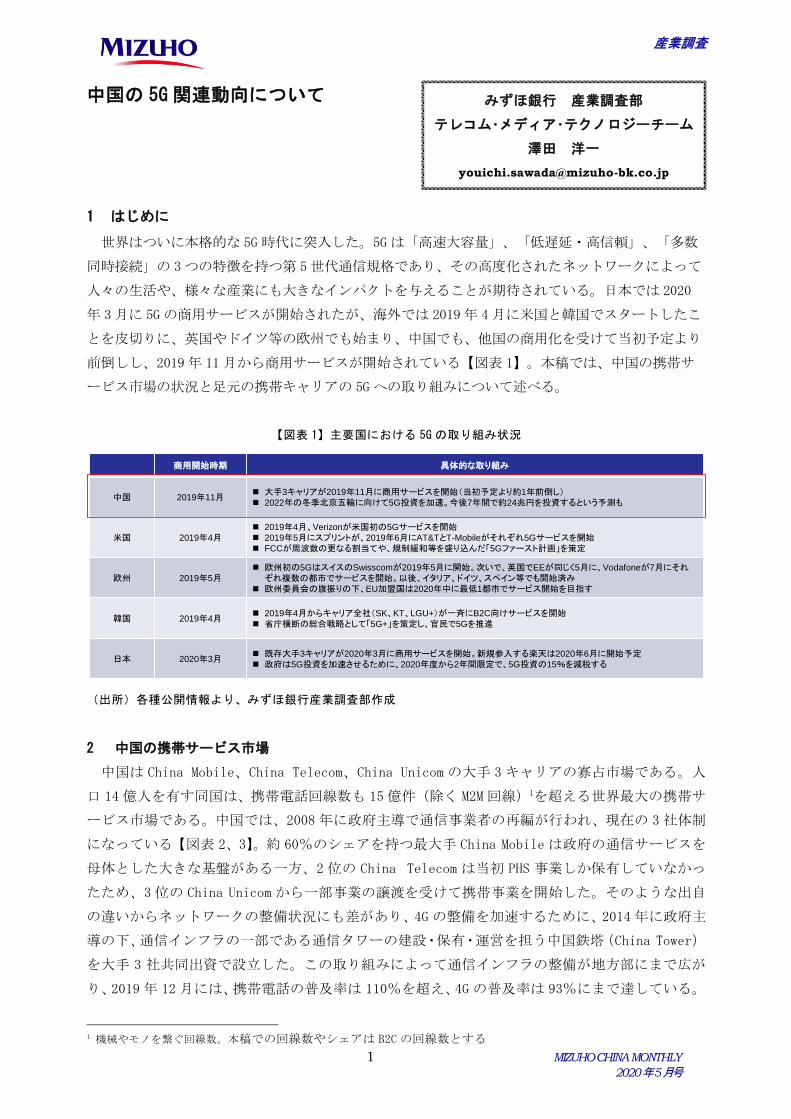

前倒しし、2019年 11月から商用サービスが開始されている【図表 1】。本稿では、中国の携帯サ

ービス市場の状況と足元の携帯キャリアの 5Gへの取り組みについて述べる。

【図表 1】主要国における 5G の取り組み状況

(出所)各種公開情報より、みずほ銀行産業調査部作成

2 中国の携帯サービス市場

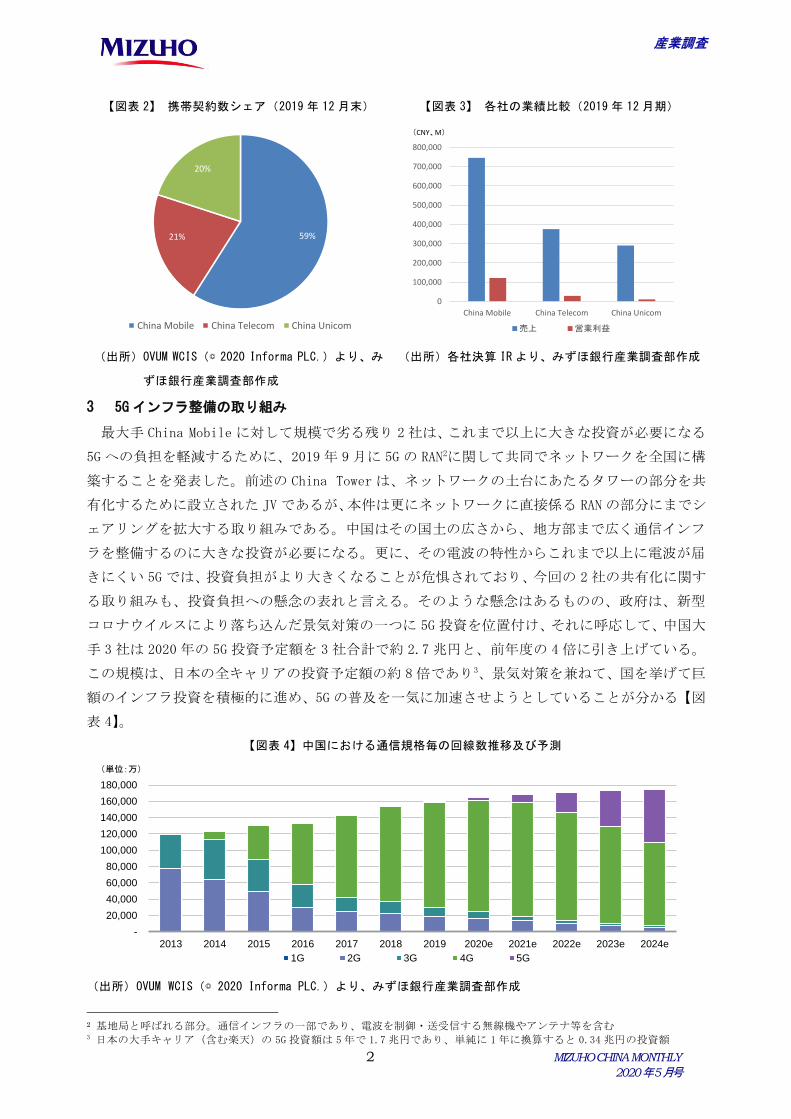

中国は China Mobile、China Telecom、China Unicom の大手 3 キャリアの寡占市場である。人

口 14 億人を有す同国は、携帯電話回線数も 15 億件(除く M2M 回線)1を超える世界最大の携帯サ

ービス市場である。中国では、2008 年に政府主導で通信事業者の再編が行われ、現在の 3 社体制

になっている【図表 2、3】。約 60%のシェアを持つ最大手 China Mobile は政府の通信サービスを

母体とした大きな基盤がある一方、2 位の China Telecom は当初 PHS 事業しか保有していなかっ

たため、3 位の China Unicom から一部事業の譲渡を受けて携帯事業を開始した。そのような出自

の違いからネットワークの整備状況にも差があり、4G の整備を加速するために、2014 年に政府主

導の下、通信インフラの一部である通信タワーの建設・保有・運営を担う中国鉄塔(China Tower)

を大手 3 社共同出資で設立した。この取り組みによって通信インフラの整備が地方部にまで広が

り、2019 年 12 月には、携帯電話の普及率は 110%を超え、4G の普及率は 93%にまで達している。

1 機械やモノを繋ぐ回線数。本稿での回線数やシェアは B2C の回線数とする

商用開始時期 具体的な取り組み

中国 2019年11月 大手3キャリアが2019年11月に商用サービスを開始(当初予定より約1年前倒し) 2022年の冬季北京五輪に向けて5G投資を加速。今後7年間で約24兆円を投資するという予測も

米国 2019年4月 2019年4月、Verizonが米国初の5Gサービスを開始 2019年5月にスプリントが、2019年6月にAT&TとT-Mobileがそれぞれ5Gサービスを開始 FCCが周波数の更なる割当てや、規制緩和等を盛り込んだ「5Gファースト計画」を策定

欧州 2019年5月 欧州初の5GはスイスのSwisscomが2019年5月に開始。次いで、英国でEEが同じく5月に、Vodafoneが7月にそれぞれ複数の都市でサービスを開始。以後、イタリア、ドイツ、スペイン等でも開始済み

欧州委員会の旗振りの下、EU加盟国は2020年中に最低1都市でサービス開始を目指す

韓国 2019年4月 2019年4月からキャリア全社(SK、KT、LGU+)が一斉にB2C向けサービスを開始 省庁横断の総合戦略として「5G+」を策定し、官民で5Gを推進

日本 2020年3月 既存大手3キャリアが2020年3月に商用サービスを開始。新規参入する楽天は2020年6月に開始予定 政府は5G投資を加速させるために、2020年度から2年間限定で、5G投資の15%を減税する

みずほ銀行 産業調査部

テレコム・メディア・テクノロジーチーム

澤田 洋一

産業調査

2 MIZUHO CHINA MONTHLY

2020年5月号

【図表 2】 携帯契約数シェア(2019 年 12 月末) 【図表 3】 各社の業績比較(2019 年 12 月期)

(出所)OVUM WCIS(© 2020 Informa PLC.)より、み

ずほ銀行産業調査部作成

(出所)各社決算 IR より、みずほ銀行産業調査部作成

3 5Gインフラ整備の取り組み

最大手 China Mobile に対して規模で劣る残り 2 社は、これまで以上に大きな投資が必要になる

5G への負担を軽減するために、2019 年 9 月に 5G の RAN2に関して共同でネットワークを全国に構

築することを発表した。前述の China Tower は、ネットワークの土台にあたるタワーの部分を共

有化するために設立された JV であるが、本件は更にネットワークに直接係る RAN の部分にまでシ

ェアリングを拡大する取り組みである。中国はその国土の広さから、地方部まで広く通信インフ

ラを整備するのに大きな投資が必要になる。更に、その電波の特性からこれまで以上に電波が届

きにくい 5G では、投資負担がより大きくなることが危惧されており、今回の 2 社の共有化に関す

る取り組みも、投資負担への懸念の表れと言える。そのような懸念はあるものの、政府は、新型

コロナウイルスにより落ち込んだ景気対策の一つに 5G 投資を位置付け、それに呼応して、中国大

手 3 社は 2020 年の 5G 投資予定額を 3 社合計で約 2.7 兆円と、前年度の 4 倍に引き上げている。

この規模は、日本の全キャリアの投資予定額の約 8 倍であり3、景気対策を兼ねて、国を挙げて巨

額のインフラ投資を積極的に進め、5G の普及を一気に加速させようとしていることが分かる【図

表 4】。

【図表 4】中国における通信規格毎の回線数推移及び予測

(出所)OVUM WCIS(© 2020 Informa PLC.)より、みずほ銀行産業調査部作成

2 基地局と呼ばれる部分。通信インフラの一部であり、電波を制御・送受信する無線機やアンテナ等を含む 3 日本の大手キャリア(含む楽天)の 5G 投資額は 5 年で 1.7 兆円であり、単純に 1 年に換算すると 0.34 兆円の投資額

59%21%

20%

China Mobile China Telecom China Unicom

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

China Mobile China Telecom China Unicom

売上 営業利益

(CNY、M)

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e 2023e 2024e

1G 2G 3G 4G 5G

(単位:万)

産業調査

3 MIZUHO CHINA MONTHLY

2020年5月号

4 新規参入者の存在

China Telecom と China Unicom が共同で 5G 投資を加速させようとするもう一つの背景に、国

有系のケーブルテレビ事業者である China Broadcasting Network(CBN)の携帯事業への新規参

入がある。CBN は 2020 年にも 5G のサービスを開始するとしており、2019 年 6 月に既存 3 社と同

時に当社にも周波数の割当てが決まった。CBN の具体的な戦略はまだ明かされていないものの、

放送系事業者として、5G インフラを活かした超高画質の 4K/8K 放送等の取り組みが期待されて

いる。

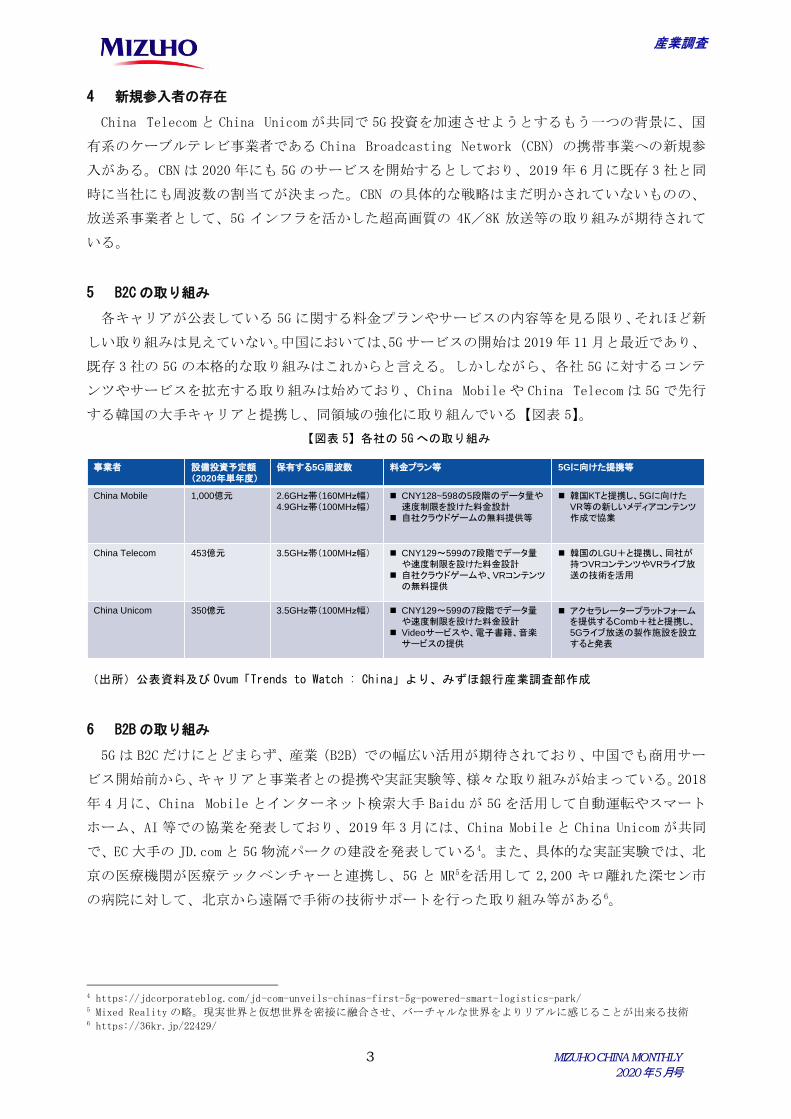

5 B2Cの取り組み

各キャリアが公表している 5G に関する料金プランやサービスの内容等を見る限り、それほど新

しい取り組みは見えていない。中国においては、5Gサービスの開始は 2019年 11月と最近であり、

既存 3 社の 5G の本格的な取り組みはこれからと言える。しかしながら、各社 5G に対するコンテ

ンツやサービスを拡充する取り組みは始めており、China Mobile や China Telecom は 5G で先行

する韓国の大手キャリアと提携し、同領域の強化に取り組んでいる【図表 5】。

【図表 5】各社の 5G への取り組み

(出所)公表資料及び Ovum「Trends to Watch : China」より、みずほ銀行産業調査部作成

6 B2Bの取り組み

5G は B2C だけにとどまらず、産業(B2B)での幅広い活用が期待されており、中国でも商用サー

ビス開始前から、キャリアと事業者との提携や実証実験等、様々な取り組みが始まっている。2018

年 4 月に、China Mobile とインターネット検索大手 Baidu が 5G を活用して自動運転やスマート

ホーム、AI 等での協業を発表しており、2019 年 3 月には、China Mobile と China Unicom が共同

で、EC 大手の JD.com と 5G 物流パークの建設を発表している4。また、具体的な実証実験では、北

京の医療機関が医療テックベンチャーと連携し、5G と MR5を活用して 2,200 キロ離れた深セン市

の病院に対して、北京から遠隔で手術の技術サポートを行った取り組み等がある6。

4 https://jdcorporateblog.com/jd-com-unveils-chinas-first-5g-powered-smart-logistics-park/ 5 Mixed Reality の略。現実世界と仮想世界を密接に融合させ、バーチャルな世界をよりリアルに感じることが出来る技術 6 https://36kr.jp/22429/

事業者 設備投資予定額(2020年単年度)

保有する5G周波数 料金プラン等 5Gに向けた提携等

China Mobile 1,000億元 2.6GHz帯(160MHz幅)4.9GHz帯(100MHz幅)

CNY128~598の5段階のデータ量や速度制限を設けた料金設計

自社クラウドゲームの無料提供等

韓国KTと提携し、5Gに向けたVR等の新しいメディアコンテンツ作成で協業

China Telecom 453億元 3.5GHz帯(100MHz幅) CNY129~599の7段階でデータ量や速度制限を設けた料金設計

自社クラウドゲームや、VRコンテンツの無料提供

韓国のLGU+と提携し、同社が持つVRコンテンツやVRライブ放送の技術を活用

China Unicom 350億元 3.5GHz帯(100MHz幅) CNY129~599の7段階でデータ量や速度制限を設けた料金設計

Videoサービスや、電子書籍、音楽サービスの提供

アクセラレータープラットフォームを提供するComb+社と提携し、5Gライブ放送の製作施設を設立すると発表

産業調査

4 MIZUHO CHINA MONTHLY

2020年5月号

7 おわりに

中国では、3G、4Gの時代に国を挙げて通信インフラを整備したことで、スマホをベースにし

た ECやモバイル決済が一気に普及し、人々の生活を大きく変えた。5Gについても、2022年の

冬季北京五輪をターゲットに、官民一体となって積極的にインフラの整備を進めようとしてお

り、B2Cや B2B向けの新しいサービス開発への取り組みも活発に行われている。5G時代には中

国でどんな新しいサービスが生まれ、それによって人々の生活や産業がどのように変わってい

くのか、その動向に世界の注目が集まる。

以 上

中国戦略

5 MIZUHO CHINA MONTHLY

2020年5月号

激動の時代を成功に導く(1) ~堅牢な事業継続計画のためのガイド~

はじめに

激動の時代にあって、取締役会、経営陣、そしてリスク管理担当者は、どうすれば会社を守り、

危機の中でチャンスを見つけることができるでしょうか。

多くの企業は緊急時対応計画を立てています。これらの計画は、電力供給が止まる、社員が出

社できない、機器が使えないといったミクロ環境の混乱を念頭において立案されたものです。し

かし、私たちが今経験しているマクロ環境の混乱は、その企業のエコシステムに関わる利害関係

者の全員とは言わないまでも、その多くに影響を及ぼします。上述の緊急時対応計画ではこの種

の混乱に十分対応できない可能性があります。その結果、予期せぬ影響が生じ、混乱はますます

深刻化します。

きわめて困難な現在の環境は一部の企業にとって危機にも等しいものですが、差し当たって各

社はこれを乗り切らなければなりません。企業が困難な状況を上手に乗り越えるためには強力な

リーダーが必要です。そして、環境に適応し、臨機応変に動く必要があります。短期的な成功は、

従業員の直接的な安全と関連法の遵守、さらにはブランド保護と事業継続で測ることができます。

以下の質問は答えにくいかもしれませんが、現環境下の企業にとって重要な質問です。

貴社は危機への準備態勢が十分整っていますか。

考えられる全てのリスクを理解していますか。

リスクと対応に関して「創意工夫」を考えてみたことがありますか。

全ての対応を文書化していますか。

対応を取れる優れたリソースを直ちに活用できますか。

現在の環境を前に、多くの企業は危機の中で事業を継続し、この状況を乗り切る能力があるか

どうかを試されることになるでしょう。企業が有効な対応を実行するためには、透明性、説明責

任、そして何よりも強力なリーダーが必要です。企業は誰が決定を下すのかを明確にし、取締役

会に常時情報を提供し、取締役会の独立性を維持しなければなりません。

企業は同時に、目の前のリスクと長期的リスクを急いで明確化し、それらのリスクに応じた対

応計画を立てなければなりません。

計画を立てるにあたり、企業は次の点を検討すべきです。

誰が内部のリーダー役になるのか、各カテゴリーの危機に関して誰が彼らをバックアップする

のか

危機管理チームのメンバーの一人ひとりの役割

どの社外顧問をチームに加えるべきか

それぞれの利害関係者(例えば、監督機関、投資家、社員、顧客、メディア、一般市民)とのコ

ミュニケーションを誰が担当するのか

KPMG Advisory (China)編

杢田 正和 監訳

http://kpmg.com/cn/gjp

中国戦略

6 MIZUHO CHINA MONTHLY

2020年5月号

取締役会と経営陣の互いの役割分担

KPMG は、困難な時期を迎えている全てのセクターの企業に指針を提供するために、「事業継続

のためのインサイト(Business Continuity Insights)」シリーズをまとめました。このレポート

では、効果的な事業継続戦略を策定する際に企業が注意を払うべき重要なポイントを説明します。

指針についてはこちらのリンクをご覧ください。

https://home.kpmg/cn/en/home/topics/business-continuity-insights.html

事業継続チェックリスト

速やかな対応を考える――基本事項

危機管理チームを編成し、始動させる

見通しが不確かなときは強力なリーダーが舵を取り、船の揺れを止めます。計画の有無に関わ

らず、危機管理を成功させるためには、専任の危機管理チームを始動させることが必要です。こ

のチームが危機対応に対する明確な役割と責任を持ち、会社のトップに代わって動きます。組織

全体で複数のチームを編成しても構いません。どのような構成であれ、リーダーとコミュニケー

ションを取れるようにすること、そしてリーダーが目に見える存在であることが不可欠です。こ

れは、懸念やフィードバックをリーダーに直接伝えられるようにするためです。これにより、チ

ームは十分な情報に基づく決定をタイムリーに下せるようになります。

事業継続計画とレジリエンス計画を実行する

危機発生時は、企業の安定に直接影響するような重要な決定は、しばしば時間との競争になり

ます。会社組織は、最も核心的な困難に速やかに対応するために、事業継続計画とレジリエンス

計画の立案を進めると同時に、将来のシナリオを想定した計画を事前に立てながら、動向を常に

監視し、さまざまな出来事に速やかに対応できるようにすべきです。

社員の福利厚生

何よりも大切なのは社員とその家族の安全と福利健康です。社員のコミュニケーション、メッ

セージのやり取り、職場の期待事項に関する明確なプロトコルを定め、これらのプロトコルを現

地で施行されている有事法と整合させましょう。在宅勤務や臨機応変な勤務体系は、テクノロジ

ーから経営陣の期待まで、企業にさまざまな課題を投げかける可能性があります。

コミュニケーションによるフィードバックの輪

社員、サプライヤー、顧客と各利害関係者との間に、明確で一貫したコミュニケーションチャ

ンネルを確立しましょう。これらの利害関係者からのインサイトや意見を収集できるフィードバ

ックの輪を確立し、これらの情報を日々の経営計画に取り込みましょう。

第三者のリスク管理

企業は活動するために、通常のサプライチェーンを超えて、テクノロジー・ベンダー、サービ

ス付きオフィスプロバイダー、電気・ガス・水道事業者、専門サービス業者、物流会社、さらに

は監督機関に至るまで、第三者で構成される多数の層に依存しています。これらの第三者はいず

れも現在の変化の影響を感じています。これらの依存関係をしっかりと理解し、重要なプロバイ

ダーとのサービスレベルアグリーメント(SLA)を見直しましょう。

会社への経済的影響を緩和する

危機に際し、企業は往々にして事業継続に集中しますが、危機が会社にもたらすおそれのある

中国戦略

7 MIZUHO CHINA MONTHLY

2020年5月号

経済的影響を理解し、その影響を緩和するための戦略を実施し、事業回復のための計画を立てる

ことも同様に重要です。

機敏であれ――状況に適応し、臨機応変に動く

キャッシュマネジメント

特に先行きが不確かなとき、キャッシュフローを可視化し、管理できるようにすることは企業

としての必須事項です。これは正確なキャッシュフロー予測と、重要性の低い支出の制限による

統制を通じて実行できます。現金を回収することと多額の現金支出を先送りすることに集中し、

中・短期的ニーズを満たすだけの十分な流動性が保たれているかどうかを評価しましょう。サプ

ライヤー、顧客、金融機関と協力し、資金繰りの改善に努めてください。

サプライチェーンの管理

サプライチェーンの混乱がどの程度かを理解しましょう。貴社のサプライヤーとその先のサプ

ライヤーはどの程度影響を受けましたか。代わりのサプライヤーを探す、輸送ルートを変更する、

別の輸送方法を使用する、生産のための代替原料を見つけるといった対策が必要になることもあ

りえます。需要の減退に対応して最終製品在庫を減らそうとする企業がある一方で、増大する需

要を満たすために原材料在庫を急いで増やさなければならない企業も現れるでしょう。貴社のバ

ランスシートに余裕があるならば、どうすれば重要なサプライヤーを支援できるかを考えてくだ

さい。第三者である金融機関とともにサプライヤーの運転資本に資金を投入する方法もあります。

サプライチェーン全体の可視性と、全部署における意思決定の迅速さは必須です。

常に顧客に寄り添う

事業の形態や業種に関わらず、先行き不透明なときには顧客に手を差し伸べることが重要です。

商品・サービスの提供に関し、顧客が今後も引き続き貴社を頼れるようにするのです。このよう

に困難な時期に、貴社が顧客と手を携えてともに歩むという安心感を与えることは、信頼を構築

するための最も有効な方法の一つです。そして、これは今後の顧客との関係に大きな違いをもた

らす可能性があります。同時に、企業は顧客への商品供給とサービス提供に関して不履行になる

可能性のある分野を明確にし、潜在的リスクを緩和するために顧客と積極的に関わるべきです。

また、市場環境を注意深く監視し、その動向に基づいて将来の活動を計画すべきです。

財務計画

財務計画、シナリオ計画、貸し手とのコミュニケーションを見直しましょう。世界経済の回復、

全体的な景気後退、世界的不況など、さまざまなシナリオのもとで財務計画を検討すべきです。

これらのシナリオに基づいて計画のストレステストを行ってください。借入枠に関して起こりう

る契約違反を計算に入れ、貸主に早めに連絡をとって免除を要請しましょう。さらに、この危機

が会社にどれだけの負担をもたらすかについてのコスト予測を織り込み、復活戦略を練る際にこ

れらの数字をデータポイントとして使用します。

評価と再評価

状況に適応し、臨機応変に対応しましょう。計画立案は、当初の段階では将来的な市場の需要

や操業環境がほとんど見えない状態で行うことになります。危機管理担当者は、継続的なコミュ

ニケーションによるフィードバックの輪を作ることによって、それぞれのアプローチを調整する

ことができます。さらに企業はこの状況を逆手に取り、将来的な活動の方向を明確にすべきです。

たとえば、より機動性の高い労働環境を形成するために、社員のテレワーク能力を強化し、IT・

クラウド機能を構築すべきかどうかなどを検討しましょう。

中国戦略

8 MIZUHO CHINA MONTHLY

2020年5月号

強固なキャッシュマネジメント戦略を立てる

現在の市況において、生き残りを図り、企業を成長させるための鍵を握るのはキャッシュです。

世界経済が直面する困難が長期化すれば、安定した運転資本の流れを維持するための有効なキャ

ッシュマネジメントは、ますます不可欠な仕事になっていきます。

どのような業種であろうと、企業は先手を打って状況をコントロールすることにより、キャッ

シュマネジメントの不透明要素を取り除くことができます。たとえば、キャッシュフローを可視

化する、必要な運転資本を管理する、流動性の低いキャッシュを取り崩すために徹底的な見直し

を行う、現金需要を十分に考えたビジネスモデルを確保するなどです。

ポリシーやプロセス、システム、さらには組織の文化や人材の効率が低いと、キャッシュマネジ

メントの成果が損なわれるおそれがあります。危機の中にあって経営陣が可視性と統制力を持て

るという意味では、組織のキャッシュポジションを徹底的に理解することも重要です。

今、実行すべきこと

キャッシュフローを可視化し、統制する

運転資本のパフォーマンス目標を達成し、会社の資金の流れ方を理解するためには、キャッシ

ュフロー予測が正確でなければなりません。企業がより正確な予測を行うためには、13 週間のキ

ャッシュフロー・ローリング・フォーキャストを通じた明確なレポーティングを確立する必要が

あります。ローリング・フォーキャストは予想される収入・支出に基づき、事業部門と地域ごと

に作成します。これは、全部門の責任者を参加させて前提条件を定期的に見直し、疑問点を指摘

し合うとともに、重要業績評価指標(KPI)を統一することを意味します。キャッシュフローマネ

ジメントは財務部門だけの責任ではありません。予想の不備に対処するために早めに金融機関に

連絡を取り、状況を再びコントロールできるように適切な処置を取ることが重要です。

先手を打って運転資本を管理する

運転資本のサイクルの明確な理解は重要なポイントです。貴社の運転資本戦略を総合的に考え

ることが大切です。たとえば、サプライヤーへの支払条件の変更は結果的にサービスの質に影響

を与え、在庫レベル、さらには貴社が顧客に提供できるサービスの質にも影響を及ぼす可能性が

あります。売上債権に関しては、契約条件に従って顧客に請求書を速やかに発行するために適切

なプロセスを確立し、しっかりした与信管理を行ってください。

また、在庫の観点から企業が導入できるベストプラクティスも存在します。たとえば、滞留し

た陳腐化在庫に対処し、最小在庫管理単位の収益性を定期的に分析すれば、非生産的な在庫に資

金を拘束されずに済みます。

経済が混乱しているときは、なおさらキャッシュマネジメントが重要になります。1 円たりと

もなおざりにはできません。毎日の、あるいはランダムな支払実行を避け、1 週間または 2 週間

おきにまとめましょう。サプライヤー融資制度を活用して、サプライヤーへの資金拠出を早めに

行い、供給の継続とサービスレベルの維持を図ってください。

考えなければならないのは運転資本だけではない

経済情勢の変化と付随するリスクの増大を考慮に入れ、市場の継続的成長を前提にしていたこ

中国戦略

9 MIZUHO CHINA MONTHLY

2020年5月号

れまでの支出計画を再検討する必要があるかもしれません。グループ構造の中で規制によって動

かせない資金や現金化が難しい資金、資本支出戦略を見直し、代案として賃借/レンタルを検討

しましょう。これらの対策は、多額の資本的支出の先送り、あるいは売却やリースバックによる

手元資金の増加に役立つかもしれません。また、有効な節税計画を立て、納税を繰り延べたり、

還付を請求して納税額を減らしたりする機会を活用することも負担の一部軽減に役立つ可能性が

あります。

戦略的に考える

世界の一流企業では、キャッシュマネジメントが常に取締役会の最優先事項であるべきです。

貴社のビジネスモデルが資金需要を十分に満たせるようにするためには、活動する市場、販売す

る製品・サービスだけでなく、これらの製品・サービスの流通経路を併せて見直すことが重要で

す。さらに、企業はキャッシュと運転資本の明確な測定基準を設けて、キャッシュマネジメント

戦略の立案を検討すべきです。

不景気の時代には、企業にとって持続可能なキャッシュと運転資本の管理を維持することは不可

欠です。それは、市場にとてつもなく大きな混乱が広がる中で、企業が競争上の地位を高めるた

めに活用できる一つのルールでもあります。

重要な検討事項

貴社は短期的な資金需要の充足に苦慮していますか。あるいは予定外の追加の資金調達を必要

としていますか。

貴社は資金繰りがすでに厳しいときに、顧客から支払条件の延長要請を受けていますか。

貴社の予測は正確かつ確実ですか。

貴社は仕入先に支払計画を提出しましたか。

現在のビジネスモデルが会社にどれだけのコストをもたらしているかを経営陣は明確に理解し

ていますか。どの程度のコストをカットできるかを経営陣は理解していますか。

詳しくは下記のサイトをご覧ください。

https://home.kpmg/cn/en/home/insights/2020/02/improving-cash-and-working-capital-management.html

中国戦略

10 MIZUHO CHINA MONTHLY

2020年5月号

臨機応変でレジリエントな経営モデルの構築

企業が危機や不況を上手に切り抜けるためには、急速に変化する市況に適応できなければなり

ません。困難期を迎えたときには、経営トップが信頼性の高い正確なデータにアクセスできるこ

とが必須です。これらのデータは、トップが十分な情報に基づく決定をタイムリーに下すのに役

立ちます。

機動的で適応性の高い経営モデルを構築すれば、困難な時期にあっても企業は競争力を失わず

に済みます。企業が「柔軟」であるためには、縦割り組織を解消し、各部署の横串を刺して横断

的に臨機応変に動けるチームを育てることが必要です。これは同時に、複雑な製品を大規模に提

供する一方で、新しい製品・サービスを生み出し、開発できるだけの優れた技術力を持つことを

意味します。

全体的なデジタルトランスフォーメーション戦略の一環として優れた技術構造とソリューショ

ンを実践することによって、企業は業務活動に価値ある洞察を取り入れ、摩擦を解消することが

できます。フロントオフィス、ミドルオフィス、バックオフィスの足並みを揃え、顧客中心主義

を強化することによって、市場のショックなどの混乱に速やかに対応する能力が高まります。

今、実行すべきこと

より機動的な IT 部門を創設する

技術の価値を認識し、IT 部門に投資して、自動化されたプロセスを通じた事業活動を円滑化す

ることによって、企業は予期せぬ市場の変化を常に掌握し、豊富な情報に基づいた決定を下して

会社をスムーズに動かすことができます。

これは、一体化された IT エコシステムを構築することを意味します。それは、これまで IT 部

門を動かしていた「企業」としてのものの考え方(たとえば、ERP システムと社内の IT 開発・サ

ポートチームのみに重点を置く考え方)から脱皮したエコシステムです。企業は 1 社のベンダー

や社内 IT チームのみに頼るのではなく、トップレベルのテクノロジー戦略を導入し、プランニン

グ・構築・テスト・監視という連続したつながり全体でテクノロジーとパートナー企業のポート

フォリオを確立すべきです。混乱期には、十分なキャッシュフローの確保に関心が移ります。し

たがって、サードパーティ・テクノロジーベンダーとの提携・協力についても綿密に検証すべき

です。これは、会社のビジネスモデルが状況に応じて変更された後も、これらの投資が会社にと

って長期的な意義と妥当性を確実に維持し続けるようにするためです。

リモートワークを柱とした緊急時対応計画を立てる

危機に直面したときは、意思決定に必要な重要情報にリモートアクセスし、「通常通りの業務」

を維持できることが事業継続の必須要素です。

「クラウドオフィス」を作れば、危機の際に経営陣がさまざまな場所から業務を執行すること

ができ、より効果的な協力が可能になります。ロボティック・プロセス・オートメーション(RPA:

ロボットによる業務自動化)の使用も、労働力が分断されるおそれのある状況下で事業継続の一

助になるでしょう。

将来の緊急事態に備えるために、適切なクラウドベース・ソリューションを取り入れたリモー

トオフィス就業計画やシナリオを、会社全体の事業継続計画に組み込むべきです。これらの遠隔

システムに対して十分なデータセキュリティを敷くよう注意を払いましょう。また、機密情報を

中国戦略

11 MIZUHO CHINA MONTHLY

2020年5月号

どのように保護するかについての指針を社員間で共有してください。さらに、危機の間はサイバ

ー攻撃の頻度が高まる傾向にあるため、フィッシング詐欺などのサイバー脅威について社員を教

育すべきです。こうしたサイバー脅威は、データを漏洩させたり、システムに不正侵入したりす

るおそれがあります

データの力を生かす

データの上手な利用は、データを収集する手段だけでなく、有意義な方法でデータを集め、統

合し、分析し、発表するための優れたツールを持つことを同時に意味します。

データを最大限に活用するためには、社内全体でデータと社員の分析スキルをスケールアップ

する計画に投資し、組織全体でデータリテラシーとデータの使い方に関する基本的な期待事項を

定めることが不可欠です。企業は適切な研修プログラム(たとえば、ハッカソン、アナリティク

ス・ブートキャンプなど)に支えられた基礎的な能力の枠組みを構築し、さらにデータ主導型の

体制を取るべきです。

顧客の信頼を守る

顧客の信頼を維持するための柱は、顧客データの保護です。企業は顧客とのやり取りが行われ

るデジタル・プラットフォームの保護策を構築し、顧客が共有に同意したデータを守ることから

スタートできます。以下の 3 点すなわち、設計時にセキュリティとプライバシーを最優先するこ

と、データを資産として取り扱うこと、行動的なインシデントレスポンスを確立することは重要

な技術的能力です。これら 3 つの能力はいずれも顧客の保護に寄与します。IT 部門は、盗難・紛

失・悪用から顧客データを守るためのデータ・ガバナンス・プログラムの実施を後押しすること

ができます。これにより、誰がどのような理由で自分のデータを使用しているのかに関する情報

が顧客に常に提供されるようになります。また、貴社のデータ収集があらゆるプライバシー規制

を確実に遵守することにもつながります。

重要な検討事項

貴社の事業継続計画には、重要な事業部門の長期的なリモート環境での経営と業務体制が盛り

込まれていますか。

貴社は市況の影響で急速に変化するビジネスニーズを支えられるように、IT 部門の機動性を高

めるための手段を講じていますか。

的確なリアルタイムのインサイトを常に取り入れられるようにするために、新しい技術や事業

提携によって貴社のデータ・サプライチェーンをどのように近代化できるかを検討しましたか。

IT専門家だけでなく、組織全体でデータリテラシーを推進していますか。

貴社のプラットフォーム(特に顧客対応のプラットフォーム)がデータセキュリティを最優先事

項として取り扱うように確実な手立てを講じていますか。

貴社は、危機発生時に稼働する、拡張性のある柔軟な IT/クラウド・インフラストラクチャを

持っていますか。

中国戦略

12 MIZUHO CHINA MONTHLY

2020年5月号

杢田 正和 KPMG Advisory (China) Limited パートナー

2000 年に朝日監査法人(現あずさ監査法人)に入所後、グローバルマーケッ

ツ部門で、アカウントフォーカスプログラムの ASPAC 地域全体導入 PMO を担当。

入所前は、一般事業会社でシンガポールとアメリカに駐在。

2006 年より、グローバル・ジャパニーズ・プラクティス東京にて、日系企業

の海外進出および海外事業展開支援に従事。北中南米、欧州、中東を担当、2008

年より中国、韓国、台湾の東アジア地域の担当として、KPMG 海外事務所と連携

し、幅広く日系企業のビジネスをサポート。

2015 年 7 月より上海事務所のマーケッツ部門に駐在し、日系企業の中国子会

社に対して税務、関税、移転価格、M&A、持分譲渡、組織再編、中国戦略立案等

の PMO として各種プロジェクトに関与。

Tel: +86-21-2212-2247

e-mail: [email protected]

(注)KPMG(中国)のみずほチャイナマンスリーへの寄稿記事のバックナンバー

は、下記ウェブサイトでも閲覧可能。

https://home.kpmg.com/cn/zh/home/services/special-focus-groups/global-

japanese-practice/newsletter/others/mizuho.html

(注)KPMG(中国)のみずほチャイナマンスリーへの寄稿記事のバックナンバー

は、下記ウェブサイトでも閲覧可能。

https://home.kpmg.com/cn/zh/home/services/special-focus-groups/global-

japanese-practice/newsletter/others/mizuho.html

法務

13 MIZUHO CHINA MONTHLY

2020年5月号

中国生物安全法に関する最新の立法動向

はじめに

発生源が野生動物といわれる新型コロナウイルスの感染拡大が世界的な注目を集めているなか、

生物安全が中国国内外で話題となっている。2020年 2月 14日、中央全面深化改革委員会第 12回会

議で、生物安全を国家安全保障システムに組み入れ、生物安全リスクの予防・抑制及び管理体制の

構築を体系的に企画し、生物安全管理能力を全面的に向上させること、生物安全法の整備を急ぎ、

生物安全関連法令の体系及び制度的保障の体系の構築を加速することが指摘された。これは、中国

の生物安全法の立法に向けた動きの加速に繋がるとみられている。そこで、本稿は、生物安全法の

立法動向につき略述するものとしたい。

一、 生物安全とは

「生物安全」とは、生態系の正常な状態、生物の正常な生存及び人の命と健康が、病原性有害生

物、外来侵入生物及び現代のバイオテクノロジーとその応用により侵害されない状態を意味する。

これは一般に聞き慣れない概念であるかもしれないが、入国に際し検査検疫手続を経ていない動植

物製品の所持が認められないこと、アフリカ豚熱が豚肉の価格及び市場供給に大きな影響を与えた

こと、2003 年の SARS 及び今回の新型コロナウイルス感染症の爆発的な感染が人々の生活に大きな

影響を与えたことからみれば、人々の健康ひいては生存にかかわるものといえる。

二、 生物安全法の立法進捗と草案の主な内容

中国において、生物安全に関する総合的な法律の制定についての研究作業が開始されたのは、

1990年代であった。現在までに関連分野(伝染病の予防・抑制、人類遺伝資源の管理、バイオテク

ノロジーの研究開発と応用、実験室における生物安全、遺伝子工学と遺伝子組換え、倫理管理など)

の法令が数多く制定されているが、基礎的かつ総合的な法律はまだ存在しない。2018年 9月、第 13

期全国人民代表大会常務委員会の立法計画において、生物安全に関する立法プロジェクトが組み込

まれたが、依然として検討の継続を要するプロジェクトという位置づけであった。その後、吉林省

の企業たる長春長生社によるワクチン偽造事件、世界を騒然とさせたゲノム編集ベビー事件、アフ

リカ豚熱の中国での感染拡大など一連の重大な社会的事件の発生を受けて、全国人民代表大会は生

物安全法の制定に向けた作業を加速した。2019年 10月 21日、「生物安全法(草案)」(以下、「草

案」という)は第 13 期全国人民代表大会常務委員会の審議に付され、正式にその立法手続の幕が

開かれた。近い将来、同法が正式に公布された際には、中国の生物安全分野における最高レベルの

基礎的、系統的、総合的かつ統括的な法律になるといわれている。

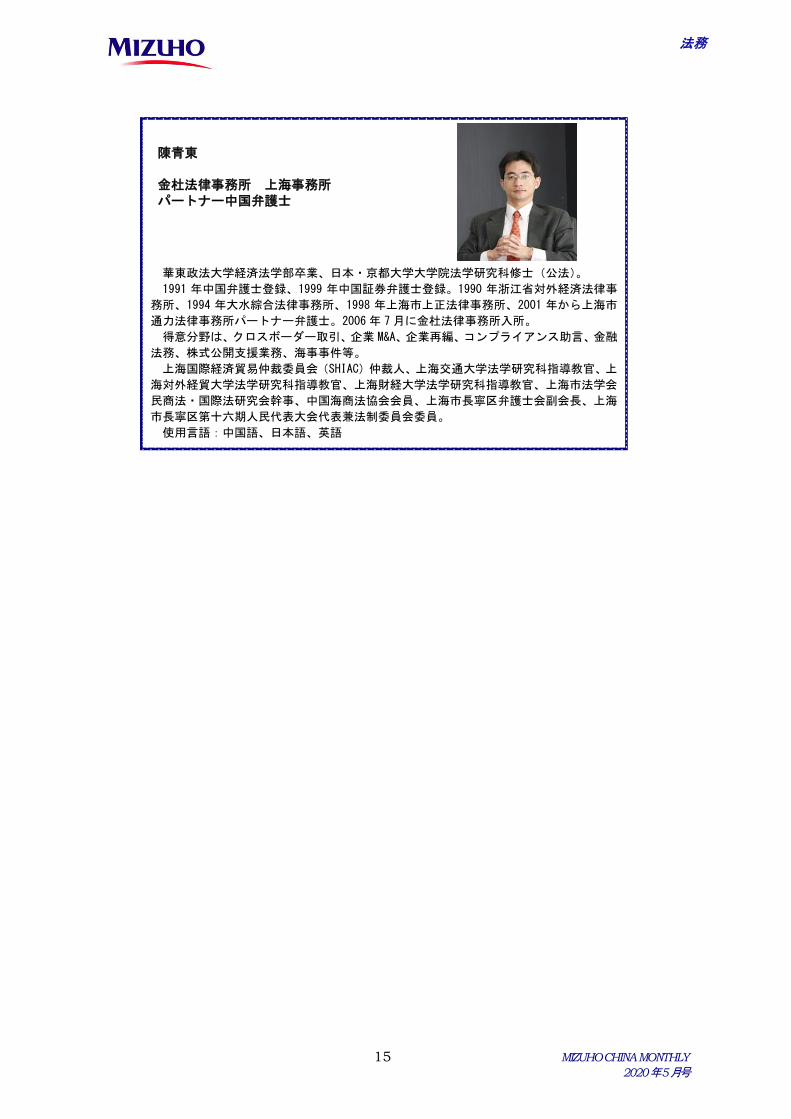

金杜法律事務所 上海事務所

パートナー中国弁護士 陳青東

E-mail:[email protected]

URL:http://www.kwm.com

法務

14 MIZUHO CHINA MONTHLY

2020年5月号

草案の全文は公表されていないが、公開情報1によれば、草案は計 75条からなり、その規制内容

は、①重大な新たな突発的伝染病、動植物疫病の予防・抑制、②バイオテクノロジーの研究、開発

と応用、③実験室における生物安全の確保、④中国における生物資源と人類遺伝資源の安全確保、

⑤外来種の侵入防止と生物多様性の保護、⑥微生物の薬剤耐性への対応、⑦生物テロ攻撃の防止、

⑧生物武器による脅威の防御、という 8つの項目を含むとのことである。

生物安全は多くの分野に関わることから、草案は、「協調メカニズムの下での多部門による管理

体制」(各行政部門がそれぞれの職責範囲で生物安全に関連する管理機能を発揮し、紛争又は調整

を要する問題が生じた場合には、協調メカニズムを通じて各部門の関係を調整したうえで解決を図

る仕組み)を規定したと報道されている。

また、制度面に関して、草案には、生物安全に関わる突発的事件の監督観測・予備警戒体系、基

準体系、名簿・リスト管理体系、情報共有体系、リスク評価体系、応急体系、意思決定のための技

術コンサルティング体系など各行政部門において応用が可能な制度が設けられたほか、生物安全に

かかる税関監督管理制度と措置も明確にしたとのことである。

なお、草案は生物安全能力の構築について単独の章節を設け、詳細に規定したと伝えられている。

具体的には、資金投入、インフラ建設及び人材育成の拡充、並びに自発的な研究開発・技術革新及

び技術産業発展への奨励や支援などの手段を通じた、生物安全業務に対しての財政資金面での支援

と政策上の支持などを提供していくとされている。

以前に中国で発生したゲノム編集ベビー事件といったバイオテクノロジー誤使用の事件が注目

を浴びたが、その際に法令上、罰則に関する規定が欠如している問題も指摘された。この点につい

て、草案は、バイオテクノロジー誤使用の行為につき相応の責任と処罰を規定するとともに、公務

員の不作為又は法令違反行為に対する処罰規定も設けたとのことである。

おわりに

草案の規制内容からすれば、生物安全法が正式に公布された後、生命科学に関する研究開発分野

に大きな影響を与えるほか、環境保護、農業、医薬、入出国検査検疫などの業界や分野も異なる程

度で影響を受ける可能性がある。また、生物情報のデータベースは生物安全にとって重要であるた

め、将来、ビッグデータ、人工知能、クラウドコンピューティングなどのデジタルテクノロジーも

生物安全を支える柱になると予測される。それに伴い、生物安全とサイバーセキュリティの 2つの

分野の交差により生じる法律問題も注目されるだろう。草案は 2019年 10月に 1度審議に付された

が、今回の新型コロナウイルスの感染拡大を受けて具体的な対策の内容が追加されるものと推測さ

れる。企業においては、市場における経済主体として生物安全法の立法動向を注視し、自社と関わ

りうる生物安全の関連業界や法的義務を整理し、相応の対応措置を講じていくことが求められる。

1 関連 URL:http://www.npc.gov.cn/npc/swaqflf/swaqflf.shtml

法務

15 MIZUHO CHINA MONTHLY

2020年5月号

陳青東 金杜法律事務所 上海事務所 パートナー中国弁護士

華東政法大学経済法学部卒業、日本・京都大学大学院法学研究科修士(公法)。

1991 年中国弁護士登録、1999 年中国証券弁護士登録。1990 年浙江省対外経済法律事

務所、1994 年大水綜合法律事務所、1998 年上海市上正法律事務所、2001 年から上海市

通力法律事務所パートナー弁護士。2006年 7月に金杜法律事務所入所。

得意分野は、クロスボーダー取引、企業 M&A、企業再編、コンプライアンス助言、金融

法務、株式公開支援業務、海事事件等。

上海国際経済貿易仲裁委員会(SHIAC)仲裁人、上海交通大学法学研究科指導教官、上

海対外経貿大学法学研究科指導教官、上海財経大学法学研究科指導教官、上海市法学会

民商法・国際法研究会幹事、中国海商法協会会員、上海市長寧区弁護士会副会長、上海

市長寧区第十六期人民代表大会代表兼法制委員会委員。

使用言語:中国語、日本語、英語

税務会計

16 MIZUHO CHINA MONTHLY

2020年5月号

新型コロナウィルス防疫期間中の税務 Q&A

1. 防疫期間中の税務 Q&A

国家税務総局は新型コロナウィルスの防疫期間中の税務処理について Q&Aを発表しています。

主な Q&Aには下記のものがあり、国家税務総局のホームページでも同様の Q&Aが随時、掲載され

ています。

①「『非接触型』ネット税務処理リストと問題回答」(2020年 2月 10日)

②「感染拡大防止期間の非居住者の税務問題回答」(2020年 3月 26日)

③「税務局質疑応答 防疫期間の増値税をどのように減少し、どのように免税し、どのように還

付するか」(2020年 4 月 16日、新華社)

上記の①は、新型コロナウィルスの感染を防ぐために「非接触型」のインターネットによる税

務処理項目をリストアップして、その具体的な操作手順を説明したものです。②は、企業所得税

の非居住企業(例えば、日本企業)と個人所得税の非居住者個人(例えば、中国滞在が年間 183

日以下の日本人)が防疫期間中にどのように税務処理を行うかについての Q&Aです。

③は、防疫期間中の増値税の減免税・還付の税務処理についての Q&Aです。この Q&Aは主に増

値税の小規模納税者の税務が解説されていますが、中国子会社の現地取引先には小規模納税者も

含まれていますので、これらの Q&Aも実務での参考になります。

本稿は、上記の Q&Aのうち日本企業とその中国子会社、中国子会社の現地取引先に比較的関係

のあるものを紹介します。上記の Q&A形式を使いますが、回答については若干の説明も加えてい

ます。Q&Aでは、防疫期間中の租税優遇政策とは関係のない基本的な税務処理も解説しています。

2. 企業所得税と個人所得税の非居住者

Q 防疫期間中の「非接触型」税務処理には、非居住企業と中国国内の源泉徴収義務者(支払者)

が含まれるか。

A 防疫期間中に、非居住企業と源泉徴収義務者は居住納税者と同様に電子税務局の「非接触型」

を通して関連税務を処理することができる。これには、非居住企業が行う企業所得税の予納申告

と年度申告があり、年度申告時に移転価格文書として提出する年度関連取引往来報告書の申告が

ある。

このほか、源泉徴収義務者が行う源泉徴収報告、中国国外に外貨送金するためのサービス貿易

等支払項目の対外支払税務届出がある。中国国内の機構と個人が海外に発注した工事作業または

近藤公認会計士事務所

公認会計士 近藤 義雄

http://kondo.la.coocan.jp/

税務会計

17 MIZUHO CHINA MONTHLY

2020年5月号

役務プロジェクトの届出、租税条約上の居住者としての身分証明書を発行する税務処理事項等が

ある。

非居住納税者、源泉徴収義務者は、所在地の省級税務機関の電子税務局にログインして照会し

オンライン上で処理することができる。

Q 防疫期間中に、国内の機構と個人は対外外貨支払税務を届け出した後に、税務処理サービス庁

に行って押印する必要があるか。

A 2020年 1月 1日から、サービス貿易等支払項目の対外支払税務届出は、中国全土の範囲で電子

化処理を実現している。中国国内の機構と個人は所在地の省の電子税務局にログインし、「サービ

ス貿易等項目対外支払届出」項目を選択し、契約項目等の届出情報を記載し、同時に企業公印を

押印した契約書(協議書)または関係取引証憑の写しをアップロードし、誤謬のないことを確認

した後に、電子税務局に提出(送信)すれば、税務届出電子化情報を生成することができる。税

務届出電子化の操作を完了した後に、届出情報は税務部門と外為銀行間で共有され、届出者は税

務処理サービス庁に行って紙質の届出表に押印する必要はなく、外為銀行で外貨支払手続を処理

することができる。

Q 感染が発生してから、企業が国外の供給業者からマスク等の防疫物資を購入して輸入した場合

は、その取引の対外外貨支払時に税務届出を行う必要があるか。

A マスク等の防疫物資を輸入する対外外貨支払が貨物貿易項目に属する場合には、対外支払税務

届出は必要がない。同時に、「サービス貿易等の項目の対外支払税務届出に係る問題に関する公

告」(国家税務総局、国家外貨管理局公告 2013年第 40号)の規定に基づいて、外貨資金が国内機

構に発生した国外の輸出入貿易のコミッション、輸入貿易で国外機構が取得する国際運輸費用に

関係する場合は、税務届出表の処理と提出は必要ではない。したがって、国外供給業者からマス

ク等の防疫物資を購入する過程で生ずる国外のコミッション、国際運輸費用も対外支払税務届出

は必要がない。

上記の「サービス貿易等の項目の対外支払税務届出に係る問題に関する公告」では、中国国内

の機構と個人が国外に 1件当たり 5万米ドル同等金額を超えて下記の外貨資金を支払う場合に

は、対外支払税務届出が必要とされています。

① 国外機構または個人が国内から取得する運輸、観光、通信、建設据付と役務請負、保険サー

ビス、金融サービス、コンピュータと情報サービス、特許権利の使用と許諾、スポーツ文化

と娯楽サービス、その他の商業サービス、政府サービス等のサービス貿易収入

② 国外個人の国内における勤務報酬、国外機構または個人が国内から取得する配当、利益分

配、利益、直接債務の利息、保証料および資本移転以外の贈与、賠償、租税、一時所得等の

収益と経常移転収入

③ 国外機構または個人が国内から取得するファイナンスリースのリース料、不動産の譲渡収

入、持分譲渡所得および外国投資者のその他の合法所得

外国投資者が国内直接投資による合法所得で国内において 1件当たり 5万米ドルを超えて再

税務会計

18 MIZUHO CHINA MONTHLY

2020年5月号

投資する場合

上記のように、貨物貿易代金の支払、国外の輸出入貿易コミッション、国外運輸費用の支払

は、サービス貿易等の項目に含まれていませんので、対外支払税務届出は必要ではありません。

また、これらの支払項目は中国国内源泉所得にも該当しませんので、中国国内の源泉徴収義務も

発生しません。

Q 防疫期間中に、中国国内の源泉徴収義務者(所得の支払者)は非居住企業(所得の受領者)と

リース、特許権使用料等の源泉徴収と関係する取引契約を締結した後に、税務処理サービス庁に

行って契約届出を行うかまたは契約資料を提出する必要があるか。

A 必要ない。契約届出登記はもともと「非居住企業所得税源泉徴収管理暫定弁法」(国税発

[2009]3号)が規定していたものである。2017年 12月 1日から施行した「非居住企業の所得税

源泉徴収に係る問題に関する公告」(国家税務総局公告 2017年第 37号)は、この国税発[2009]

3号文献を廃止して、源泉徴収義務者が非居住企業と締結して源泉徴収業務に関係する時に行う契

約届出手続とその「源泉徴収企業所得税契約届出登記表」を取り消した。源泉徴収義務者は申告

して源泉税額を納付する前に関連資料を提出する以外に、その契約書の届出手続を行う必要はな

い。

上記の「非居住企業の所得税源泉徴収に係る問題に関する公告」は、源泉徴収義務者は源泉税

額を申告して納付する時に、「中華人民共和国企業所得税源泉徴収報告表」を記載すること、源泉

税額を申告納付する前に関連する申告資料を提出することを定めています。源泉徴収義務者は非

接触型の電子税務局を通して、源泉徴収報告、契約項目等の届出情報の記載と送信を行うことが

できます。

3. 増値税の小規模納税者

Q 我社は個人工商業者ではないが、増値税の小規模納税者に該当する。我社は個人工商業者の事

業再開を支持する増値税優遇政策を享受することができるか。

A 享受することができる。「財政部、税務総局の個人工商業者の事業再開を支持する増値税政策

に関する公告」(財政部、税務総局公告 2020年第 13号)は、2020年 3月 1日から 5月 1日まで、

湖北省の増値税小規模納税者の、3%の徴収率を適用する課税販売収入については増値税を免税

し、湖北省以外のその他の省、自治区、直轄市の増値税小規模納税者の、3%の徴収率を適用する

課税販売収入については、1%の徴収率に減じて増値税を課税すると規定している。

第 13号公告は、すべての増値税小規模納税者に適用することを明確にしており、これには増値

税小規模納税者に該当する企業、非企業性単位等の納税者を含む。

増値税小規模納税者とは、増値税の年間課税販売額が 500万元以下の企業等と個人をいいま

す。増値税の小規模納税者は、課税販売額に徴収率 3%を乗じた増値税を納付します。

税務会計

19 MIZUHO CHINA MONTHLY

2020年5月号

財政部と国家税務総局が 2019年 1月 17日付で発布した「小型薄利企業の一般優遇性租税減免政

策の実施に関する通知」(財税[2019]13号)により、2019年 1月 1日から 2021 年 12月 31日まで

の期間限定で、月販売額が 10万元以下の増値税小規模納税者は増値税が免税されています。

また、国家税務総局が 2019 年 1月 19日付で発布した「小規模納税者の増値税免税政策に係る徴

収管理問題に関する公告」(国家税務総局公告 2019年第 4号)によれば、小規模納税者が増値税

の課税販売行為を発生させて、月販売額合計が 10万元を超えない場合、または一四半期を一納税

年度とする場合に四半期販売額が 30万元を超えない場合は、増値税を免税すると規定していま

す。

増値税の販売額の計算は、販売額=税込販売額÷(1+徴収率)で計算します。

Q 新型コロナウィルスの感染拡大防止期間中に、増値税小規模納税者の徴収率が 3%から 1%に

下がった後は、増値税発票はどのように発行しなければならないか。

A 「個人工商業者の事業再開を支持する等の租税徴収管理事項に関する公告」(国家税務総局公

告 2020年第 5号)第 1条の規定に基づいて、増値税小規模納税者が課税販売収入を取得し、納税

義務の発生時期が今年 2月末以前で、3%の徴収率を適用して増値税を課税する場合は、3%の徴

収率で増値税発票を発行する。納税義務の発生時期が今年 3月 1日から 5月 1日で、1%の徴収率

に減じて適用し増値税を課税する場合は、1%の徴収率で増値税発票を課税する。

増値税小規模納税者が課税販売収入を取得し、納税義務の発生時期が今年 2月末以前で、3%の

徴収率で増値税発票を発行し、売上値引、売上の取消、または売上返品等の状況が発生して赤字

発票を発行する必要がある場合は、3%の徴収率で赤字発票を発行する。発票に誤謬がなく再発行

が必要な場合は、3%の徴収率で赤字発票を発行し、正確な青字発票を再発行する。

4. 増値税納税者の輸出税金還付(免税)手続

Q 最近、我社は日本企業と協力してある貨物を輸出する予定であり、輸出税金還付(免税)の届

出を申請して輸出税金還付を申告する必要があるが、感染の影響により税務機関に行って関係手

続を行うのに不便がある。我社はどのような操作をして輸出税金還付を行うことができるか。

A 「新型コロナウィルスに感染した肺炎発生防止のサポートに関連する租税徴収管理事項に関す

る公告」(国家税務総局公告 2020年第 4号)の規定に基づいて、感染防止期間中は、貴社は電子

税務局、標準版の国際貿易「単一窓口」の輸出税金還付申告プラットホーム等を通して電子デー

タを提出した後に、輸出税金還付(免税)届出を申請することができ、暫定的に税務機関に行っ

て紙質資料を提出する必要はない。税務機関が電子データの誤謬なきことを審査すれば、貴社の

ために届出を処理することができ、すみやかにネットワークを通して処理結果を貴社に通知す

る。貴社は届出処理成功の結果を受けた後に、現行規定に従って輸出税金還付(免税)処理を申

告することができる。

感染防止期間中は、貴社は継続して電子税務局、標準版の国際貿易「単一窓口」の輸出税金還

付申告プラットフォーム等を通して電子データを提出し、輸出税金還付(免税)申告を行うこと

ができる。

税務会計

20 MIZUHO CHINA MONTHLY

2020年5月号

税務機関は申告を受理した後に、輸出税金還付の詐取等の疑義が存在しないことを審査して、

輸出税金還付(免税)を処理することができ、かつネット上のフイードバック方式を通して貴社

に処理結果を告知する。感染防止が終息した後に、貴社は現行規定に従って主管税務機関に輸出

税金還付(免税)の提出すべき紙質資料を補充申告する必要があり、税務機関は補充申告した紙

質資料について再審査を行う。

近藤 義雄 近藤公認会計士事務所 所長 公認会計士

早稲田大学大学院商学研究科の修士課程を卒業後、監査法人に勤務して公認会計士として登録、

上場会社等の監査業務に 23年ほど従事した。1986年から 2年ほど北京の国際会計事務所に日本

人初の駐在員として勤務し、日系企業に幅広いコンサルティング業務を提供。帰国後に「中国投

資の実務」(東洋経済新報社 1990年)を出版し、現在まで中国の投資、会計、税務分野の専門

書を 26冊ほど出版。2001 年に近藤公認会計士事務所を開設して中国専門のコンサルティング業

務を提供している。

MIZUHO CHINA MONTHLY

2020年5月号

【ご注意】

1. 法律上、会計上の助言:本誌記載の情報は、法律上、会計上、税務上の助言を含むものではありません。法律上、会計上、税務

上の助言を必要とされる場合は、それぞれの専門家にご相談ください。

2. 秘密保持:本誌記載の情報の貴社への開示は貴社の守秘義務を前提とするものです。当該情報については貴社内部の利用に限定

され、その内容の第三者への開示は禁止されています。

3. 著作権:本誌記載の情報の著作権は原則として弊行に帰属します。いかなる目的であれ本資料の一部または全部について無断

で、いかなる方法においても複写、複製、引用、転載、翻訳、貸与等を行うことを禁止します。

4. 免責:

本誌記載の情報は、弊行が信頼できると考える各方面から取得しておりますが、その内容の正確性、信頼性、完全性を保証する

ものではありません。弊行は当該情報に起因して発生した損害については、その内容如何にかかわらずいっさい責任を負いませ

ん。

5.本誌は金融資産の売買に関する助言、勧誘、推奨を行うものではありません。

◎ 上海本店 ● 上海自貿試験区出張所 ● 青島支店上海市浦東新区世紀大道100号 上海市浦東新区基隆路55号 山東省青島市市南区香港中路59号

上海環球金融中心 上海国際信貿ビル7階 青島国際金融中心44階

21階(業務窓口)、23階(来賓受付) Tel:(86-21)38558888 Tel:(86-532)80970001

Tel:(86-21)38558888

○ 東京本店 中国営業推進部 ○ 香港支店 ○ 高雄支店東京都千代田区大手町1-5-5 尖沙咀梳士巴利道18号K11Atelier12楼 高雄市中正三路2号国泰中正大楼12楼

Tel:(03)5220-8734 Tel:(852)23065672 Tel:(886-7)2368768

Fax:(03)3215-7025

○ 台北支店

■ 南京駐在員事務所 台北市信義区忠考東路五段68号 国泰

江蘇省南京市広州路188号 置地広場8-9階

蘇寧環球套房飯店2220室 Tel:(886-2)87263000

Tel:(86-25)83329379

○ 台中支店■ 厦門駐在員事務所 台中市府会園道169号敬業楽群大楼

福建省厦門市思明区厦禾路189号 8階

銀行中心2102室 Tel:(886-4)23746300

Tel:(86-592)2395571

無錫科技創業園B区8階

Tel:(86-510)85223939

広東省深圳市福田区金田路皇崗商務中心1号楼30楼

● 深圳支店

みずほ銀行

Tel:(86-755)82829000

Tel:(86-22)66225588

● 天津支店 天津市和平区赤峰道136号

天津国際金融中心大厦11階

Tel:(86-551)63800690

● 無錫支店 江蘇省無錫市新区長江路16号

虹橋新地中心 A棟6階(業務窓口)、

シンジケーション関連(ex.1255)

中国資本市場部

● 上海虹橋出張所上海市閔行区申濱南路1226号

中国金融法人営業部

Tel:(86-21)38558888

債券関連(ABSを含む)(ex.1209)

紅梅小区81号ビル古耕国際商務大厦22階 旺墩路188号建屋大厦17階 CMS関連(ex.1230)

Tel:(86-411)87935670 Tel:(86-512)67336888 外為関連(ex.1277)

中国トランザクション営業部 Tel:(86-411)83602543 Tel:(86-27)83425000

Tel:(86-21)38558888● 大連経済技術開発区出張所 ● 蘇州支店 人民元国際化関連(ex.1277)遼寧省大連市大連経済技術開発区 江蘇省蘇州市蘇州工業園区

トレードファイナンス関連(ex.1273)

● 大連支店 ● 武漢支店 中国アドバイザリー部遼寧省大連市西崗区中山路147号 湖北省武漢市漢口解放大道634号

Tel:(86-21)38558888(ex.1167)森茂大厦23階、24階-A 新世界中心A座5階

広東省広州市天河区珠江新城

環球金融中心 西楼8階 華夏路8号合景国際金融広場25階 中国営業第三部・第四部

Tel:(86-10)65251888 Tel:(86-20)38150888Tel:(86-21)38558888(ex.1857)

C棟6階(郵便室)

Tel:(86-21)34118688 万達広場7号写字楼19階

みずほ銀行の中国ビジネスネットワーク

みずほ銀行(中国)有限公司

中国営業第一部 ● 北京支店 ● 広州支店 Tel:(86-21)38558888(ex.2002) 北京市朝陽区東三環中路1号

● 昆山出張所江蘇省昆山市昆山開発区春旭路258号

東安大厦18階D、E室

Tel:(86-512)67336888

● 合肥支店安徽省合肥市包河区馬鞍山路130号

● 常熟出張所江蘇省常熟高新技術産業開発区東南大道33号科創大厦701-704室

Tel:(86-512)67336888