10 - bal. com. m t* 9 - ip ca % 6,43 10,67 65,9% 11 - b… · 3 - vbp m ilho 2015 r$ bi 4,19 5,41...

TRANSCRIPT

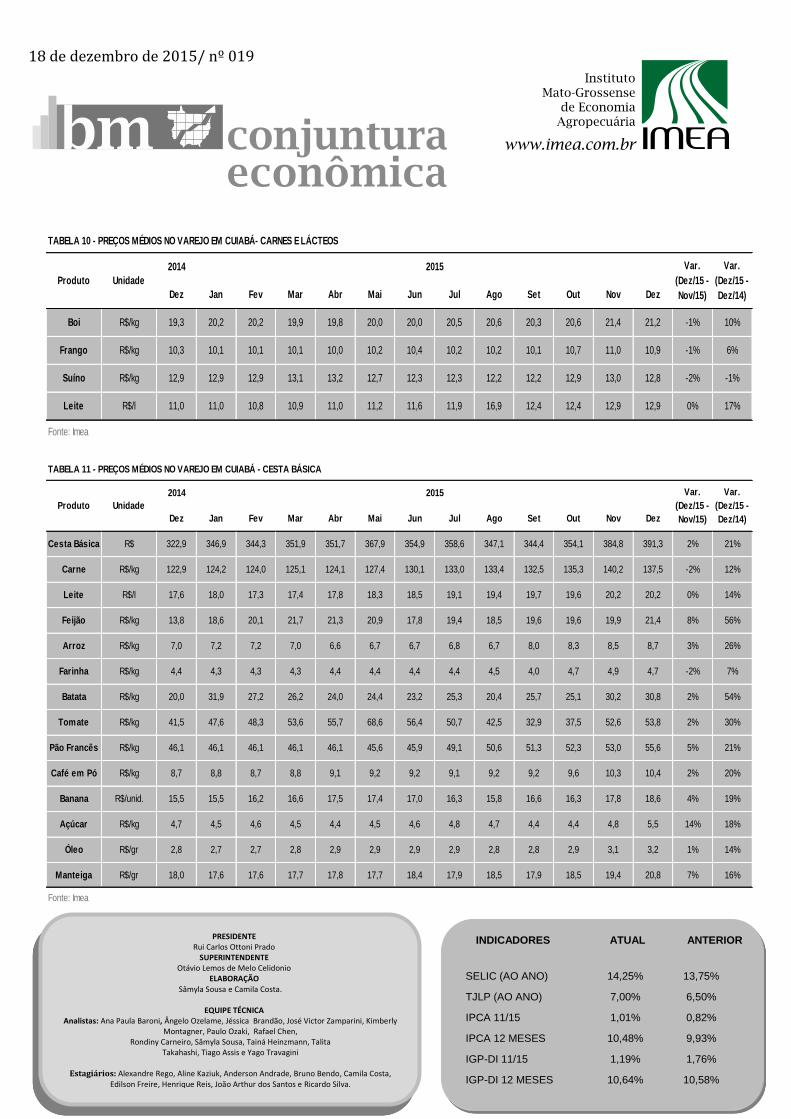

18 de dezembro de 2015/ nº 019

Painel da Decisão:

Estimativas Unidade 2014 ( b ) 2015 ( a) ∆ (a / b)

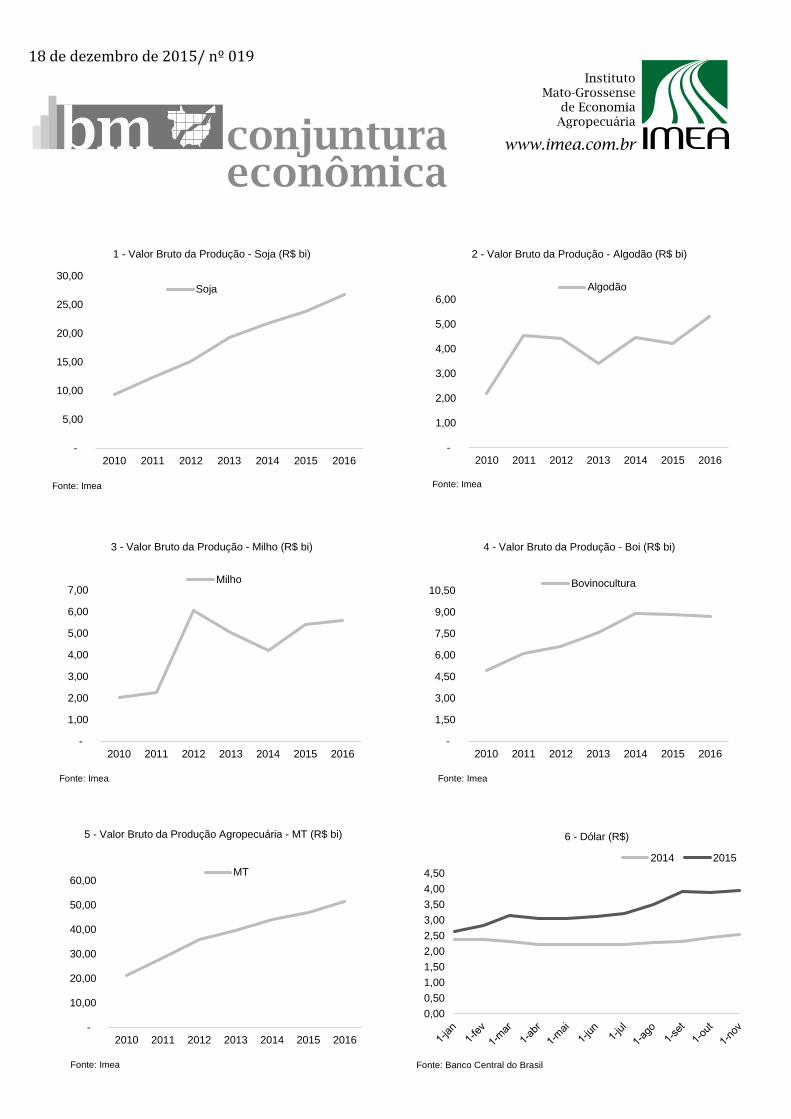

1 - VB P So ja 2015 R$ bi 21,66 23,73 9,6%

2 - VB P A lgo dão 2015 R$ bi 4,45 4,23 -5,1%

3 - VB P M ilho 2015 R$ bi 4,19 5,41 29,1%

4 - VB P B o i 2015 R$ bi 8,91 8,86 -0,6%

5 - VB P M T A gro 2015 R$ bi 43,96 47,04 7,0%

6 - D ó lar RS/US$ 2,54 3,91 53,9%

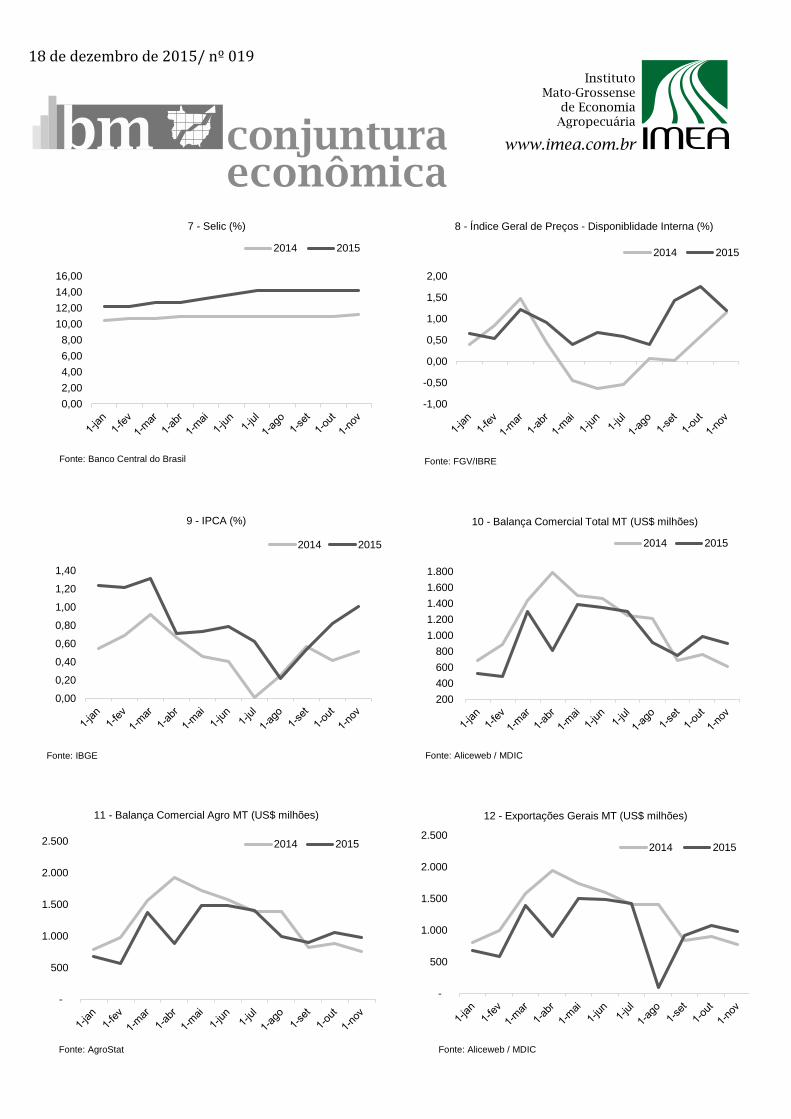

7 - Selic % a.a. 11,55 14,25 23,4%

8 - IGP -D I % 3,90 10,84 177,9%

9 - IP C A % 6,43 10,67 65,9%

10 - B al. C o m. M T * US$ bi 12,31 10,70 -13,1%

11 - B . C . A gro negó cio M T * US$ bi 13,00 11,82 -9,1%

12 - Expo rt . Gerais M T * US$ bi 13,98 11,95 -14,5%

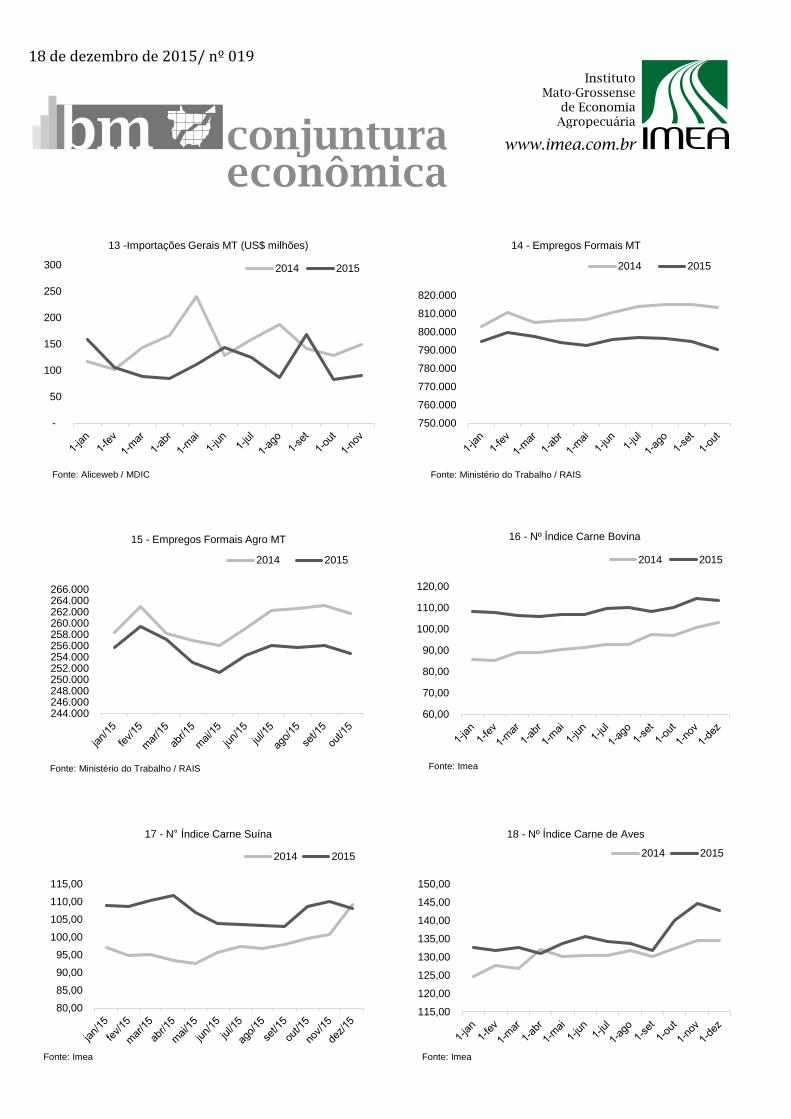

13 - Impo rt . Gerais M T * US$ bi 1,73 1,24 -28,0%

14 - Emprego s F o rmais M T unid. 813.401 790.668 -2,8%

15 - Emprego s A gro M T unid. 261.729 254.608 -2,7%

16 - N º Í nd. C arne B o vina Base 01/12 103,30 113,38 9,8%

17 - N º Í nd. C arne Suí na Base 01/12 109,24 108,11 -1,0%

18 - N º Í nd. C arne de A ves Base 01/12 134,64 142,83 6,1%

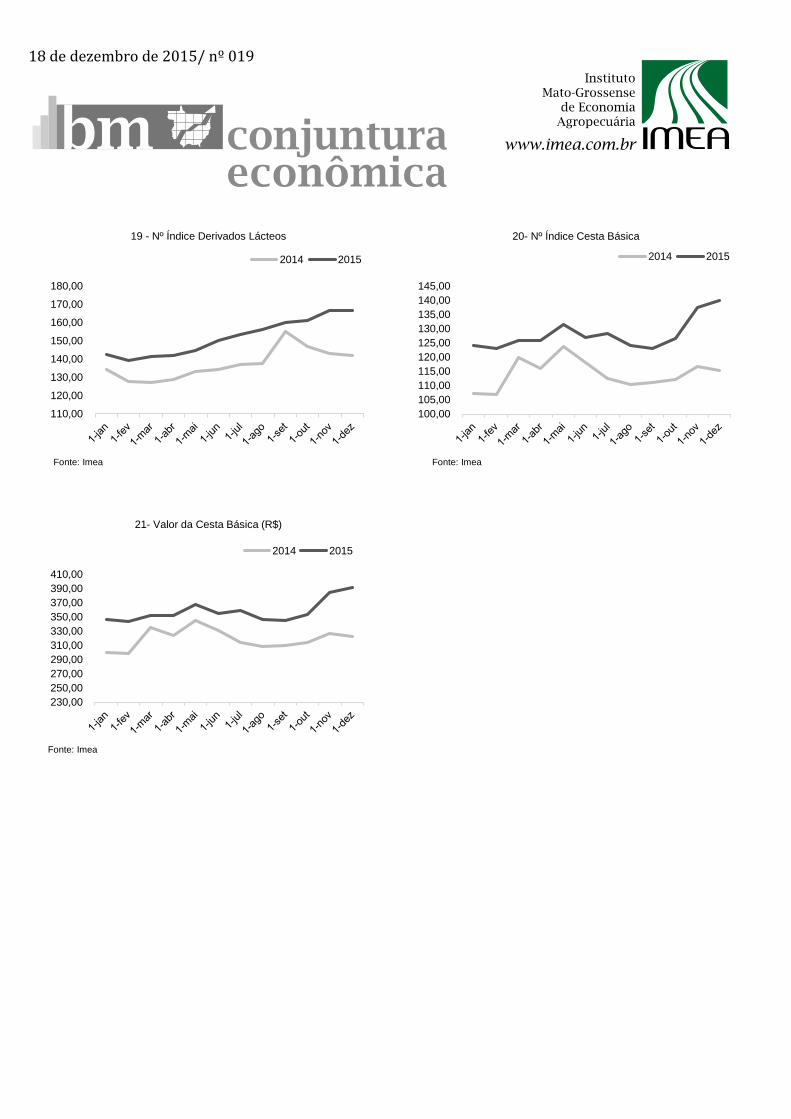

19 - N º Í nd. Lácteo s Base 01/12 142,21 166,73 17,2%

20 - N º Í nd. C . B as. C uiabá Base 01/12 115,49 139,95 21,2%

21 - C esta B ásica C uiabá R$ 322,87 391,25 21,2%

• Segundo o Relatório Focus, em 2015, o

dólar sofreu valorização de 53,9%, se comparado

ao ano anterior. Já a Selic valorizou 23,4% com a

tentativa de controlar a inflação, contudo, ainda

assim, o IPCA superou o teto da meta e chegou a

10,67% no acumulado dos últimos 12 meses.

• Mesmo com as commodities mais compe-

titivas no mercado internacional devido à desva-

lorização da moeda, o saldo da balança comercial

de MT registrou queda de 13,1% no acumulado de

jan-nov/15. Enquanto as exportações caíram

14,5%, as importações reduziram 25,3%.

• Nas três primeiras semanas de dezembro,

a cesta básica foi fixada em R$ 391,25, variação

de 21,2% frente a 2014. Devido aos problemas cli-

máticos ocorridos nas outras regiões do país, o to-

mate foi o item que sofreu maior valorização no

acumulado deste ano, de aproximadamente 29%.

*Acumulado jan/nov. Confira mais informações sobre os indicadores nos gráficos das páginas seguintes.

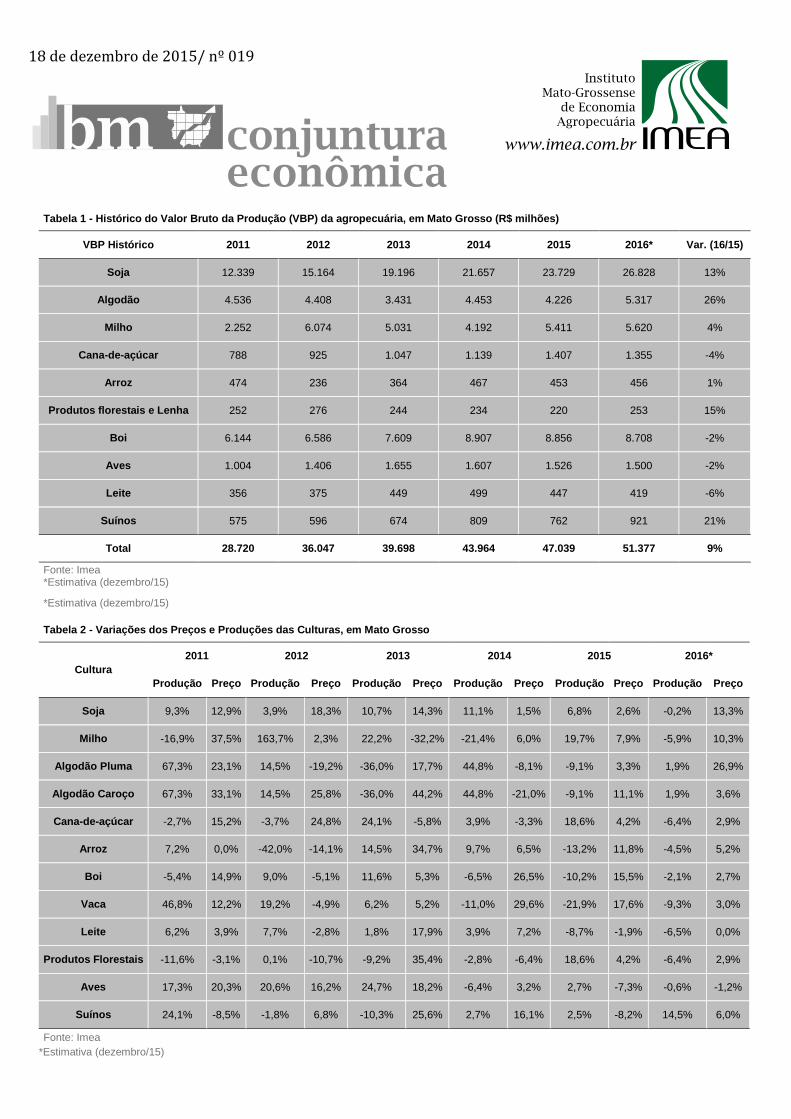

Retrospectiva: O ano de 2015 mostrou-se bastante turbulento para o setor agropecuário no que se diz respeito ao crédito rural. O cenário econômico ruim iniciado ao final de 2014, refletiu diretamente na restrição de cré-dito por parte dos bancos para a safra 2015/16, afetando assim no andamento da comercialização e nos pre-ços dos insumos agropecuários. A alta do dólar e a taxa de juros mais elevada também foram fatores que cola-boraram para que o produtor rural tivesse um dos custos mais caros dos últimos anos. Contudo, mesmo com os custos mais elevados, o dólar alto também contribuiu para o aumento dos preços das commodities e deu competividade no mercado internacional. Diante disso, o VBP de Mato Grosso para 2015 foi estimado em R$ 47,04 bilhões, um acréscimo de 7% com relação a 2014. Os principais participantes deste aumento, foram os VBPs da soja e do milho com elevação de 9,6% e 26%, respectivamente. Já o VBP do algodão percebeu uma que-da de 5,1% se comparado a 2014, tendo em vista a revisão das estimativas de produção. No caso da pecuária, o panorama foi mais retraído, apesar dos bons preços praticados na bovinocultura de corte devido a oferta restrita de animais, o menor abate no setor proporcionou uma queda de 0,6% no VBP do boi.

PERSPECTIVAS: O ano de 2016 será um ano de grandes desafios para o setor agropecuário. Com a nova realida-de econômica e financeira do país, a disponibilidade de crédito poderá ser novamente um problema para o setor.

Além disso, já se percebe que o custo de produção para a safra 2016/17 em Mato Grosso é um dos maiores da história, devido à elevação dos preços dos insumos agropecuários ocasionados pelo aumento do dólar. Outro fator

preponderante no ano seguinte para as culturas agropecuárias do Estado será o clima, que por sinal já tem se mostrado irregular. Espera-se que para a safra 2015/16 haja uma redução na produção de soja, contudo, os pre-

ços futuros da cultura podem continuar atrativos aos produtores em virtude do dólar elevado. Já em relação à pecuária do Estado, o cenário poderá ser de certa estabilidade na oferta e nos preços, quando se diz respeito à bo-vinocultura de corte. De forma geral, o ano de 2016 terá muitas incertezas, com ajustes importantes a serem fei-

tos na economia e na política para a retomada do crescimento econômico. No âmbito regional, a expectativa para o VBP do Estado é de aumento de 9,2%, ou R$ 51,37 bilhões, tendo como ponto principal os VBPs da soja e do

algodão, que obtiveram alta de 14,1% e 23,9%, respectivamente.

18 de dezembro de 2015/ nº 019

-

5,00

10,00

15,00

20,00

25,00

30,00

2010 2011 2012 2013 2014 2015 2016

1 - Valor Bruto da Produção - Soja (R$ bi)

Soja

-

1,00

2,00

3,00

4,00

5,00

6,00

2010 2011 2012 2013 2014 2015 2016

2 - Valor Bruto da Produção - Algodão (R$ bi)

Algodão

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

2010 2011 2012 2013 2014 2015 2016

3 - Valor Bruto da Produção - Milho (R$ bi)

Milho

-

1,50

3,00

4,50

6,00

7,50

9,00

10,50

2010 2011 2012 2013 2014 2015 2016

4 - Valor Bruto da Produção - Boi (R$ bi)

Bovinocultura

-

10,00

20,00

30,00

40,00

50,00

60,00

2010 2011 2012 2013 2014 2015 2016

5 - Valor Bruto da Produção Agropecuária - MT (R$ bi)

MT

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

6 - Dólar (R$)

2014 2015

Fonte: Banco Central do Brasil

Fonte: Imea Fonte: Imea

Fonte: Imea

Fonte: Imea Fonte: Imea

18 de dezembro de 2015/ nº 019

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

9 - IPCA (%)

2014 2015

200

400

600

800

1.000

1.200

1.400

1.600

1.800

10 - Balança Comercial Total MT (US$ milhões)

2014 2015

-

500

1.000

1.500

2.000

2.500

11 - Balança Comercial Agro MT (US$ milhões)

2014 2015

-

500

1.000

1.500

2.000

2.500

12 - Exportações Gerais MT (US$ milhões)

2014 2015

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

7 - Selic (%)

2014 2015

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

8 - Índice Geral de Preços - Disponiblidade Interna (%)

2014 2015

Fonte: Banco Central do Brasil

Fonte: Aliceweb / MDIC Fonte: IBGE

Fonte: Aliceweb / MDIC Fonte: AgroStat

Fonte: FGV/IBRE

18 de dezembro de 2015/ nº 019

-

50

100

150

200

250

300

13 -Importações Gerais MT (US$ milhões)

2014 2015

750.000

760.000

770.000

780.000

790.000

800.000

810.000

820.000

14 - Empregos Formais MT

2014 2015

244.000 246.000 248.000 250.000 252.000 254.000 256.000 258.000 260.000 262.000 264.000 266.000

15 - Empregos Formais Agro MT

2014 2015

60,00

70,00

80,00

90,00

100,00

110,00

120,00

16 - Nº Índice Carne Bovina

2014 2015

80,00

85,00

90,00

95,00

100,00

105,00

110,00

115,00

17 - N° Índice Carne Suína

2014 2015

115,00

120,00

125,00

130,00

135,00

140,00

145,00

150,00

18 - Nº Índice Carne de Aves

2014 2015

Fonte: Ministério do Trabalho / RAIS Fonte: Aliceweb / MDIC

Fonte: Imea Fonte: Ministério do Trabalho / RAIS

Fonte: Imea Fonte: Imea

18 de dezembro de 2015/ nº 019

110,00

120,00

130,00

140,00

150,00

160,00

170,00

180,00

19 - Nº Índice Derivados Lácteos

2014 2015

100,00

105,00

110,00

115,00

120,00

125,00

130,00

135,00

140,00

145,00

20- Nº Índice Cesta Básica

2014 2015

230,00

250,00

270,00

290,00

310,00

330,00

350,00

370,00

390,00

410,00

21- Valor da Cesta Básica (R$)

2014 2015

Fonte: Imea Fonte: Imea

Fonte: Imea

18 de dezembro de 2015/ nº 019

Tabela 1 - Histórico do Valor Bruto da Produção (VBP) da agropecuária, em Mato Grosso (R$ milhões)

VBP Histórico 2011 2012 2013 2014 2015 2016* Var. (16/15)

Soja 12.339 15.164 19.196 21.657 23.729 26.828 13%

Algodão 4.536 4.408 3.431 4.453 4.226 5.317 26%

Milho 2.252 6.074 5.031 4.192 5.411 5.620 4%

Cana-de-açúcar 788 925 1.047 1.139 1.407 1.355 -4%

Arroz 474 236 364 467 453 456 1%

Produtos florestais e Lenha 252 276 244 234 220 253 15%

Boi 6.144 6.586 7.609 8.907 8.856 8.708 -2%

Aves 1.004 1.406 1.655 1.607 1.526 1.500 -2%

Leite 356 375 449 499 447 419 -6%

Suínos 575 596 674 809 762 921 21%

Total 28.720 36.047 39.698 43.964 47.039 51.377 9%

Fonte: Imea *Estimativa (dezembro/15)

*Estimativa (dezembro/15)

Tabela 2 - Variações dos Preços e Produções das Culturas, em Mato Grosso

Cultura

2011 2012 2013 2014 2015 2016*

Produção Preço Produção Preço Produção Preço Produção Preço Produção Preço Produção Preço

Soja 9,3% 12,9% 3,9% 18,3% 10,7% 14,3% 11,1% 1,5% 6,8% 2,6% -0,2% 13,3%

Milho -16,9% 37,5% 163,7% 2,3% 22,2% -32,2% -21,4% 6,0% 19,7% 7,9% -5,9% 10,3%

Algodão Pluma 67,3% 23,1% 14,5% -19,2% -36,0% 17,7% 44,8% -8,1% -9,1% 3,3% 1,9% 26,9%

Algodão Caroço 67,3% 33,1% 14,5% 25,8% -36,0% 44,2% 44,8% -21,0% -9,1% 11,1% 1,9% 3,6%

Cana-de-açúcar -2,7% 15,2% -3,7% 24,8% 24,1% -5,8% 3,9% -3,3% 18,6% 4,2% -6,4% 2,9%

Arroz 7,2% 0,0% -42,0% -14,1% 14,5% 34,7% 9,7% 6,5% -13,2% 11,8% -4,5% 5,2%

Boi -5,4% 14,9% 9,0% -5,1% 11,6% 5,3% -6,5% 26,5% -10,2% 15,5% -2,1% 2,7%

Vaca 46,8% 12,2% 19,2% -4,9% 6,2% 5,2% -11,0% 29,6% -21,9% 17,6% -9,3% 3,0%

Leite 6,2% 3,9% 7,7% -2,8% 1,8% 17,9% 3,9% 7,2% -8,7% -1,9% -6,5% 0,0%

Produtos Florestais -11,6% -3,1% 0,1% -10,7% -9,2% 35,4% -2,8% -6,4% 18,6% 4,2% -6,4% 2,9%

Aves 17,3% 20,3% 20,6% 16,2% 24,7% 18,2% -6,4% 3,2% 2,7% -7,3% -0,6% -1,2%

Suínos 24,1% -8,5% -1,8% 6,8% -10,3% 25,6% 2,7% 16,1% 2,5% -8,2% 14,5% 6,0%

Fonte: Imea *Estimativa (dezembro/15)

18 de dezembro de 2015/ nº 019

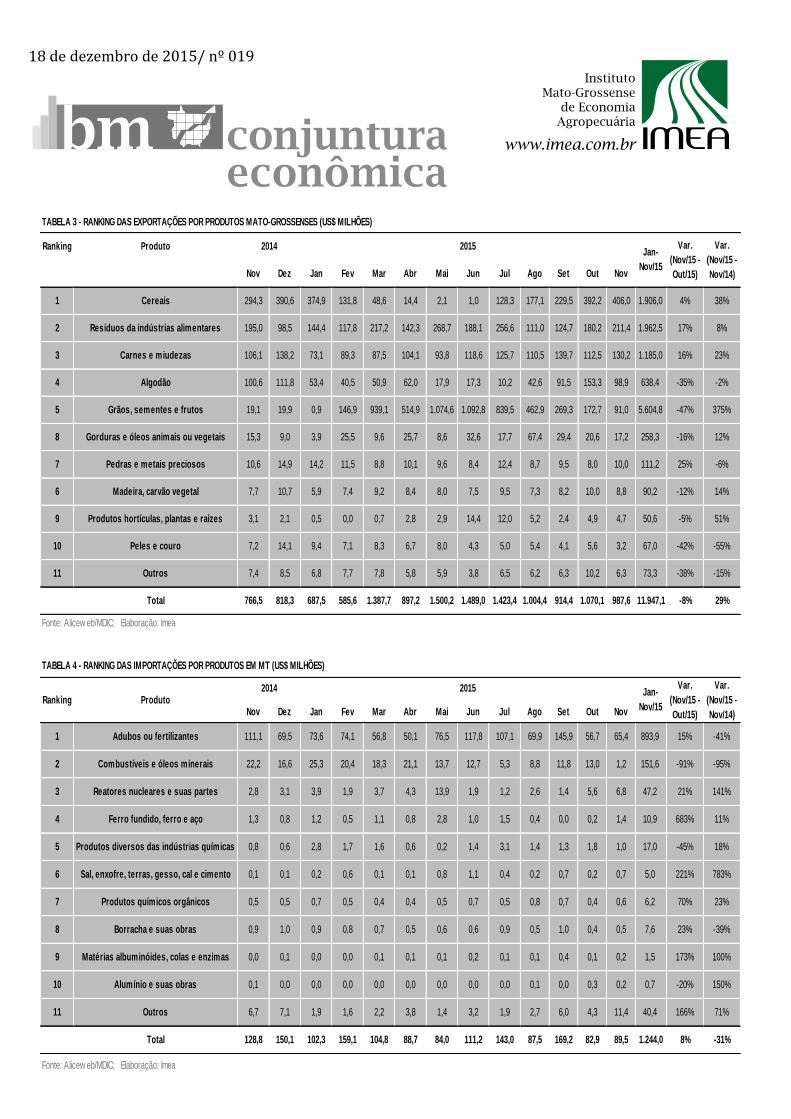

TABELA 3 - RANKING DAS EXPORTAÇÕES POR PRODUTOS MATO-GROSSENSES (US$ MILHÕES)

Ranking Produto

Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

1 Cereais 294,3 390,6 374,9 131,8 48,6 14,4 2,1 1,0 128,3 177,1 229,5 392,2 406,0 1.906,0 4% 38%

2 Resíduos da indústrias alimentares 195,0 98,5 144,4 117,8 217,2 142,3 268,7 188,1 256,6 111,0 124,7 180,2 211,4 1.962,5 17% 8%

3 Carnes e miudezas 106,1 138,2 73,1 89,3 87,5 104,1 93,8 118,6 125,7 110,5 139,7 112,5 130,2 1.185,0 16% 23%

4 Algodão 100,6 111,8 53,4 40,5 50,9 62,0 17,9 17,3 10,2 42,6 91,5 153,3 98,9 638,4 -35% -2%

5 Grãos, sementes e frutos 19,1 19,9 0,9 146,9 939,1 514,9 1.074,6 1.092,8 839,5 462,9 269,3 172,7 91,0 5.604,8 -47% 375%

8 Gorduras e óleos animais ou vegetais 15,3 9,0 3,9 25,5 9,6 25,7 8,6 32,6 17,7 67,4 29,4 20,6 17,2 258,3 -16% 12%

7 Pedras e metais preciosos 10,6 14,9 14,2 11,5 8,8 10,1 9,6 8,4 12,4 8,7 9,5 8,0 10,0 111,2 25% -6%

6 Madeira, carvão vegetal 7,7 10,7 5,9 7,4 9,2 8,4 8,0 7,5 9,5 7,3 8,2 10,0 8,8 90,2 -12% 14%

9 Produtos hortículas, plantas e raízes 3,1 2,1 0,5 0,0 0,7 2,8 2,9 14,4 12,0 5,2 2,4 4,9 4,7 50,6 -5% 51%

10 Peles e couro 7,2 14,1 9,4 7,1 8,3 6,7 8,0 4,3 5,0 5,4 4,1 5,6 3,2 67,0 -42% -55%

11 Outros 7,4 8,5 6,8 7,7 7,8 5,8 5,9 3,8 6,5 6,2 6,3 10,2 6,3 73,3 -38% -15%

Total 766,5 818,3 687,5 585,6 1.387,7 897,2 1.500,2 1.489,0 1.423,4 1.004,4 914,4 1.070,1 987,6 11.947,1 -8% 29%

Fonte: Alicew eb/MDIC; Elaboração: Imea

Var.

(Nov/15 -

Out/15)

Var.

(Nov/15 -

Nov/14)

Jan-

Nov/15

2014 2015

Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

1 Adubos ou fertilizantes 111,1 69,5 73,6 74,1 56,8 50,1 76,5 117,8 107,1 69,9 145,9 56,7 65,4 893,9 15% -41%

2 Combustíveis e óleos minerais 22,2 16,6 25,3 20,4 18,3 21,1 13,7 12,7 5,3 8,8 11,8 13,0 1,2 151,6 -91% -95%

3 Reatores nucleares e suas partes 2,8 3,1 3,9 1,9 3,7 4,3 13,9 1,9 1,2 2,6 1,4 5,6 6,8 47,2 21% 141%

4 Ferro fundido, ferro e aço 1,3 0,8 1,2 0,5 1,1 0,8 2,8 1,0 1,5 0,4 0,0 0,2 1,4 10,9 683% 11%

5 Produtos diversos das indústrias químicas 0,8 0,6 2,8 1,7 1,6 0,6 0,2 1,4 3,1 1,4 1,3 1,8 1,0 17,0 -45% 18%

6 Sal, enxofre, terras, gesso, cal e cimento 0,1 0,1 0,2 0,6 0,1 0,1 0,8 1,1 0,4 0,2 0,7 0,2 0,7 5,0 221% 783%

7 Produtos químicos orgânicos 0,5 0,5 0,7 0,5 0,4 0,4 0,5 0,7 0,5 0,8 0,7 0,4 0,6 6,2 70% 23%

8 Borracha e suas obras 0,9 1,0 0,9 0,8 0,7 0,5 0,6 0,6 0,9 0,5 1,0 0,4 0,5 7,6 23% -39%

9 Matérias albuminóides, colas e enzimas 0,0 0,1 0,0 0,0 0,1 0,1 0,1 0,2 0,1 0,1 0,4 0,1 0,2 1,5 173% 100%

10 Alumínio e suas obras 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,0 0,3 0,2 0,7 -20% 150%

11 Outros 6,7 7,1 1,9 1,6 2,2 3,8 1,4 3,2 1,9 2,7 6,0 4,3 11,4 40,4 166% 71%

Total 128,8 150,1 102,3 159,1 104,8 88,7 84,0 111,2 143,0 87,5 169,2 82,9 89,5 1.244,0 8% -31%

Fonte: Alicew eb/MDIC; Elaboração: Imea

2015

TABELA 4 - RANKING DAS IMPORTAÇÕES POR PRODUTOS EM MT (US$ MILHÕES)

Ranking Produto

Var.

(Nov/15 -

Out/15)

Var.

(Nov/15 -

Nov/14)

Jan-

Nov/15

2014

18 de dezembro de 2015/ nº 019

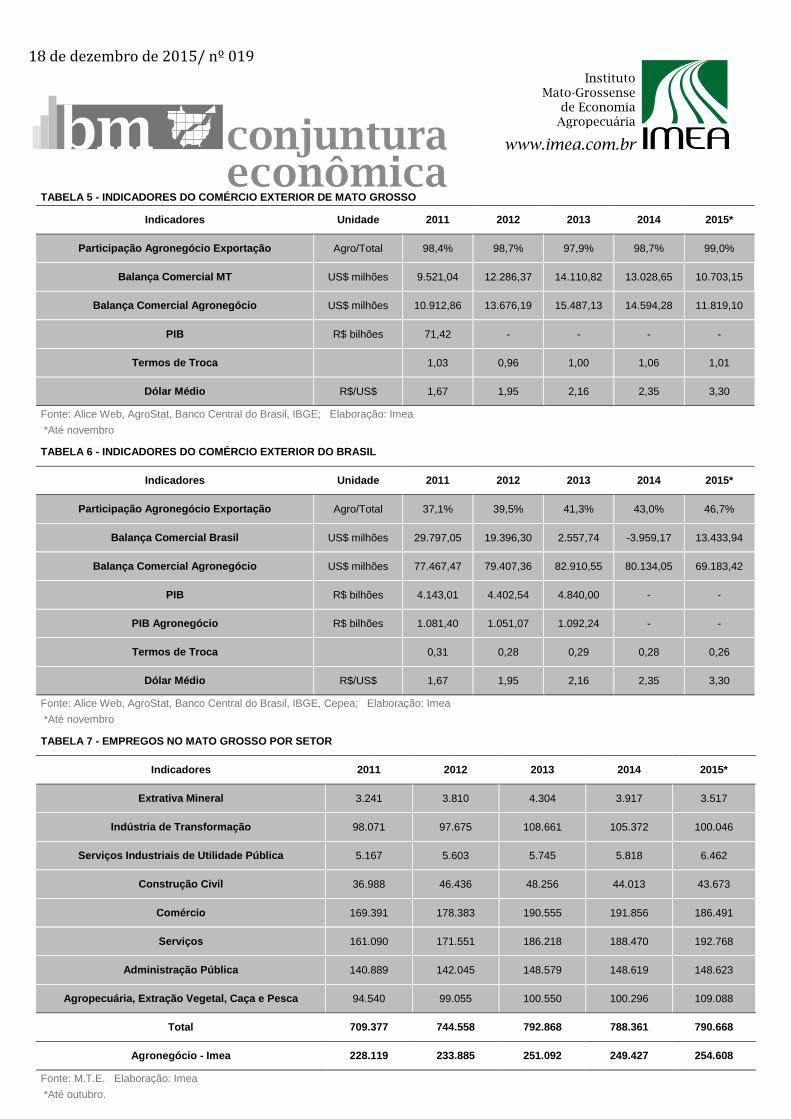

TABELA 5 - INDICADORES DO COMÉRCIO EXTERIOR DE MATO GROSSO

Indicadores Unidade 2011 2012 2013 2014 2015*

Participação Agronegócio Exportação Agro/Total 98,4% 98,7% 97,9% 98,7% 99,0%

Balança Comercial MT US$ milhões 9.521,04 12.286,37 14.110,82 13.028,65 10.703,15

Balança Comercial Agronegócio US$ milhões 10.912,86 13.676,19 15.487,13 14.594,28 11.819,10

PIB R$ bilhões 71,42 - - - -

Termos de Troca 1,03 0,96 1,00 1,06 1,01

Dólar Médio R$/US$ 1,67 1,95 2,16 2,35 3,30

Fonte: Alice Web, AgroStat, Banco Central do Brasil, IBGE; Elaboração: Imea

*Até novembro

TABELA 6 - INDICADORES DO COMÉRCIO EXTERIOR DO BRASIL

Indicadores Unidade 2011 2012 2013 2014 2015*

Participação Agronegócio Exportação Agro/Total 37,1% 39,5% 41,3% 43,0% 46,7%

Balança Comercial Brasil US$ milhões 29.797,05 19.396,30 2.557,74 -3.959,17 13.433,94

Balança Comercial Agronegócio US$ milhões 77.467,47 79.407,36 82.910,55 80.134,05 69.183,42

PIB R$ bilhões 4.143,01 4.402,54 4.840,00 - -

PIB Agronegócio R$ bilhões 1.081,40 1.051,07 1.092,24 - -

Termos de Troca 0,31 0,28 0,29 0,28 0,26

Dólar Médio R$/US$ 1,67 1,95 2,16 2,35 3,30

Fonte: Alice Web, AgroStat, Banco Central do Brasil, IBGE, Cepea; Elaboração: Imea

*Até novembro

TABELA 7 - EMPREGOS NO MATO GROSSO POR SETOR

Indicadores 2011 2012 2013 2014 2015*

Extrativa Mineral 3.241 3.810 4.304 3.917 3.517

Indústria de Transformação 98.071 97.675 108.661 105.372 100.046

Serviços Industriais de Utilidade Pública 5.167 5.603 5.745 5.818 6.462

Construção Civil 36.988 46.436 48.256 44.013 43.673

Comércio 169.391 178.383 190.555 191.856 186.491

Serviços 161.090 171.551 186.218 188.470 192.768

Administração Pública 140.889 142.045 148.579 148.619 148.623

Agropecuária, Extração Vegetal, Caça e Pesca 94.540 99.055 100.550 100.296 109.088

Total 709.377 744.558 792.868 788.361 790.668

Agronegócio - Imea 228.119 233.885 251.092 249.427 254.608

Fonte: M.T.E. Elaboração: Imea

*Até outubro.

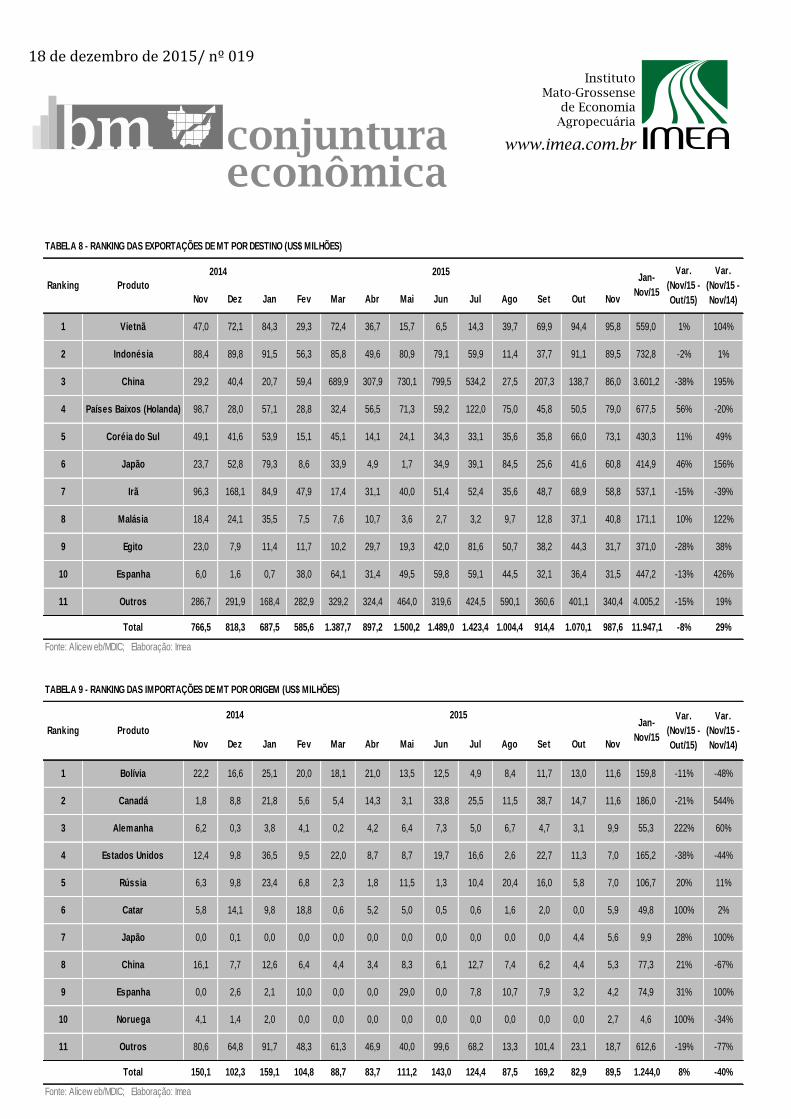

18 de dezembro de 2015/ nº 019

Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

1 Vietnã 47,0 72,1 84,3 29,3 72,4 36,7 15,7 6,5 14,3 39,7 69,9 94,4 95,8 559,0 1% 104%

2 Indonésia 88,4 89,8 91,5 56,3 85,8 49,6 80,9 79,1 59,9 11,4 37,7 91,1 89,5 732,8 -2% 1%

3 China 29,2 40,4 20,7 59,4 689,9 307,9 730,1 799,5 534,2 27,5 207,3 138,7 86,0 3.601,2 -38% 195%

4 Países Baixos (Holanda) 98,7 28,0 57,1 28,8 32,4 56,5 71,3 59,2 122,0 75,0 45,8 50,5 79,0 677,5 56% -20%

5 Coréia do Sul 49,1 41,6 53,9 15,1 45,1 14,1 24,1 34,3 33,1 35,6 35,8 66,0 73,1 430,3 11% 49%

6 Japão 23,7 52,8 79,3 8,6 33,9 4,9 1,7 34,9 39,1 84,5 25,6 41,6 60,8 414,9 46% 156%

7 Irã 96,3 168,1 84,9 47,9 17,4 31,1 40,0 51,4 52,4 35,6 48,7 68,9 58,8 537,1 -15% -39%

8 Malásia 18,4 24,1 35,5 7,5 7,6 10,7 3,6 2,7 3,2 9,7 12,8 37,1 40,8 171,1 10% 122%

9 Egito 23,0 7,9 11,4 11,7 10,2 29,7 19,3 42,0 81,6 50,7 38,2 44,3 31,7 371,0 -28% 38%

10 Espanha 6,0 1,6 0,7 38,0 64,1 31,4 49,5 59,8 59,1 44,5 32,1 36,4 31,5 447,2 -13% 426%

11 Outros 286,7 291,9 168,4 282,9 329,2 324,4 464,0 319,6 424,5 590,1 360,6 401,1 340,4 4.005,2 -15% 19%

Total 766,5 818,3 687,5 585,6 1.387,7 897,2 1.500,2 1.489,0 1.423,4 1.004,4 914,4 1.070,1 987,6 11.947,1 -8% 29%

Fonte: Alicew eb/MDIC; Elaboração: Imea

2014 2015

TABELA 8 - RANKING DAS EXPORTAÇÕES DE MT POR DESTINO (US$ MILHÕES)

Var.

(Nov/15 -

Out/15)

Var.

(Nov/15 -

Nov/14)

Ranking ProdutoJan-

Nov/15

Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

1 Bolívia 22,2 16,6 25,1 20,0 18,1 21,0 13,5 12,5 4,9 8,4 11,7 13,0 11,6 159,8 -11% -48%

2 Canadá 1,8 8,8 21,8 5,6 5,4 14,3 3,1 33,8 25,5 11,5 38,7 14,7 11,6 186,0 -21% 544%

3 Alemanha 6,2 0,3 3,8 4,1 0,2 4,2 6,4 7,3 5,0 6,7 4,7 3,1 9,9 55,3 222% 60%

4 Estados Unidos 12,4 9,8 36,5 9,5 22,0 8,7 8,7 19,7 16,6 2,6 22,7 11,3 7,0 165,2 -38% -44%

5 Rússia 6,3 9,8 23,4 6,8 2,3 1,8 11,5 1,3 10,4 20,4 16,0 5,8 7,0 106,7 20% 11%

6 Catar 5,8 14,1 9,8 18,8 0,6 5,2 5,0 0,5 0,6 1,6 2,0 0,0 5,9 49,8 100% 2%

7 Japão 0,0 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 4,4 5,6 9,9 28% 100%

8 China 16,1 7,7 12,6 6,4 4,4 3,4 8,3 6,1 12,7 7,4 6,2 4,4 5,3 77,3 21% -67%

9 Espanha 0,0 2,6 2,1 10,0 0,0 0,0 29,0 0,0 7,8 10,7 7,9 3,2 4,2 74,9 31% 100%

10 Noruega 4,1 1,4 2,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 2,7 4,6 100% -34%

11 Outros 80,6 64,8 91,7 48,3 61,3 46,9 40,0 99,6 68,2 13,3 101,4 23,1 18,7 612,6 -19% -77%

Total 150,1 102,3 159,1 104,8 88,7 83,7 111,2 143,0 124,4 87,5 169,2 82,9 89,5 1.244,0 8% -40%

Fonte: Alicew eb/MDIC; Elaboração: Imea

2014 2015

TABELA 9 - RANKING DAS IMPORTAÇÕES DE MT POR ORIGEM (US$ MILHÕES)

Ranking Produto

Var.

(Nov/15 -

Out/15)

Var.

(Nov/15 -

Nov/14)

Jan-

Nov/15

18 de dezembro de 2015/ nº 019

2014

Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Boi R$/kg 19,3 20,2 20,2 19,9 19,8 20,0 20,0 20,5 20,6 20,3 20,6 21,4 21,2 -1% 10%

Frango R$/kg 10,3 10,1 10,1 10,1 10,0 10,2 10,4 10,2 10,2 10,1 10,7 11,0 10,9 -1% 6%

Suíno R$/kg 12,9 12,9 12,9 13,1 13,2 12,7 12,3 12,3 12,2 12,2 12,9 13,0 12,8 -2% -1%

Leite R$/l 11,0 11,0 10,8 10,9 11,0 11,2 11,6 11,9 16,9 12,4 12,4 12,9 12,9 0% 17%

Fonte: Imea

TABELA 10 - PREÇOS MÉDIOS NO VAREJO EM CUIABÁ- CARNES E LÁCTEOS

Var.

(Dez/15 -

Nov/15)

Var.

(Dez/15 -

Dez/14)

Produto Unidade

2015

INDICADORES ATUAL ANTERIOR

SELIC (AO ANO) 14,25% 13,75%

TJLP (AO ANO) 7,00% 6,50%

IPCA 11/15 1,01% 0,82%

IPCA 12 MESES 10,48% 9,93%

IGP-DI 11/15 1,19% 1,76%

IGP-DI 12 MESES 10,64% 10,58%

2014

Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Cesta Básica R$ 322,9 346,9 344,3 351,9 351,7 367,9 354,9 358,6 347,1 344,4 354,1 384,8 391,3 2% 21%

Carne R$/kg 122,9 124,2 124,0 125,1 124,1 127,4 130,1 133,0 133,4 132,5 135,3 140,2 137,5 -2% 12%

Leite R$/l 17,6 18,0 17,3 17,4 17,8 18,3 18,5 19,1 19,4 19,7 19,6 20,2 20,2 0% 14%

Feijão R$/kg 13,8 18,6 20,1 21,7 21,3 20,9 17,8 19,4 18,5 19,6 19,6 19,9 21,4 8% 56%

Arroz R$/kg 7,0 7,2 7,2 7,0 6,6 6,7 6,7 6,8 6,7 8,0 8,3 8,5 8,7 3% 26%

Farinha R$/kg 4,4 4,3 4,3 4,3 4,4 4,4 4,4 4,4 4,5 4,0 4,7 4,9 4,7 -2% 7%

Batata R$/kg 20,0 31,9 27,2 26,2 24,0 24,4 23,2 25,3 20,4 25,7 25,1 30,2 30,8 2% 54%

Tomate R$/kg 41,5 47,6 48,3 53,6 55,7 68,6 56,4 50,7 42,5 32,9 37,5 52,6 53,8 2% 30%

Pão Francês R$/kg 46,1 46,1 46,1 46,1 46,1 45,6 45,9 49,1 50,6 51,3 52,3 53,0 55,6 5% 21%

Café em Pó R$/kg 8,7 8,8 8,7 8,8 9,1 9,2 9,2 9,1 9,2 9,2 9,6 10,3 10,4 2% 20%

Banana R$/unid. 15,5 15,5 16,2 16,6 17,5 17,4 17,0 16,3 15,8 16,6 16,3 17,8 18,6 4% 19%

Açúcar R$/kg 4,7 4,5 4,6 4,5 4,4 4,5 4,6 4,8 4,7 4,4 4,4 4,8 5,5 14% 18%

Óleo R$/gr 2,8 2,7 2,7 2,8 2,9 2,9 2,9 2,9 2,8 2,8 2,9 3,1 3,2 1% 14%

Manteiga R$/gr 18,0 17,6 17,6 17,7 17,8 17,7 18,4 17,9 18,5 17,9 18,5 19,4 20,8 7% 16%

Fonte: Imea

TABELA 11 - PREÇOS MÉDIOS NO VAREJO EM CUIABÁ - CESTA BÁSICA

Var.

(Dez/15 -

Nov/15)

Var.

(Dez/15 -

Dez/14)

Produto Unidade

2015

PRESIDENTE Rui Carlos Ottoni Prado

SUPERINTENDENTE Otávio Lemos de Melo Celidonio

ELABORAÇÃO Sâmyla Sousa e Camila Costa.

EQUIPE TÉCNICA

Analistas: Ana Paula Baroni, Ângelo Ozelame, Jéssica Brandão, José Victor Zamparini, Kimberly Montagner, Paulo Ozaki, Rafael Chen,

Rondiny Carneiro, Sâmyla Sousa, Tainá Heinzmann, Talita Takahashi, Tiago Assis e Yago Travagini

Estagiários: Alexandre Rego, Aline Kaziuk, Anderson Andrade, Bruno Bendo, Camila Costa,

Edilson Freire, Henrique Reis, João Arthur dos Santos e Ricardo Silva.