analisis pengaruh pertumbuhan penduduk, pertumbuhan usaha, pertumbuhan pdrb dan tingkat inflasi...

TRANSCRIPT

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 1/83

ANALISIS PENGARUH PERTUMBUHAN PENDUDUK,PERTUMBUHAN USAHA, PERTUMBUHAN PDRB DANTINGKAT INFLASI TERHADAP PENERIMAAN PAJAK

DAERAH

(STUDI KASUS DI KOTA KEDIRI)

SKRIPSI

Disusun Oleh :

REZA HARIYUDHA0410210067

Diajukan Sebagai Salah Satu SyaratUntuk Meraih Derajat Sarjana Ekonomi

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS BRAWIJAYA

MALANG

2 0 0 9

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 2/83

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 3/83

BAB III : METODE PENELITIAN

3.1 Ruang Lingkup Penelitian ........................................................................ 42

3.2 Jenis Data dan Sumber Data .................................................................. 42

3.3 Variabel dan Definisi Operasional ........................................................... 43

3.4 Metode Analisa Data ................................................................................ 46

3.4.1 Analisis Regresi Berganda ........................................................... 47

3.4.2 Pengujian Hipotesa ...................................................................... 47

3.4.3 Uji Asumsi Klasik ......................................................................... 49

BAB IV : PEMBAHASAN

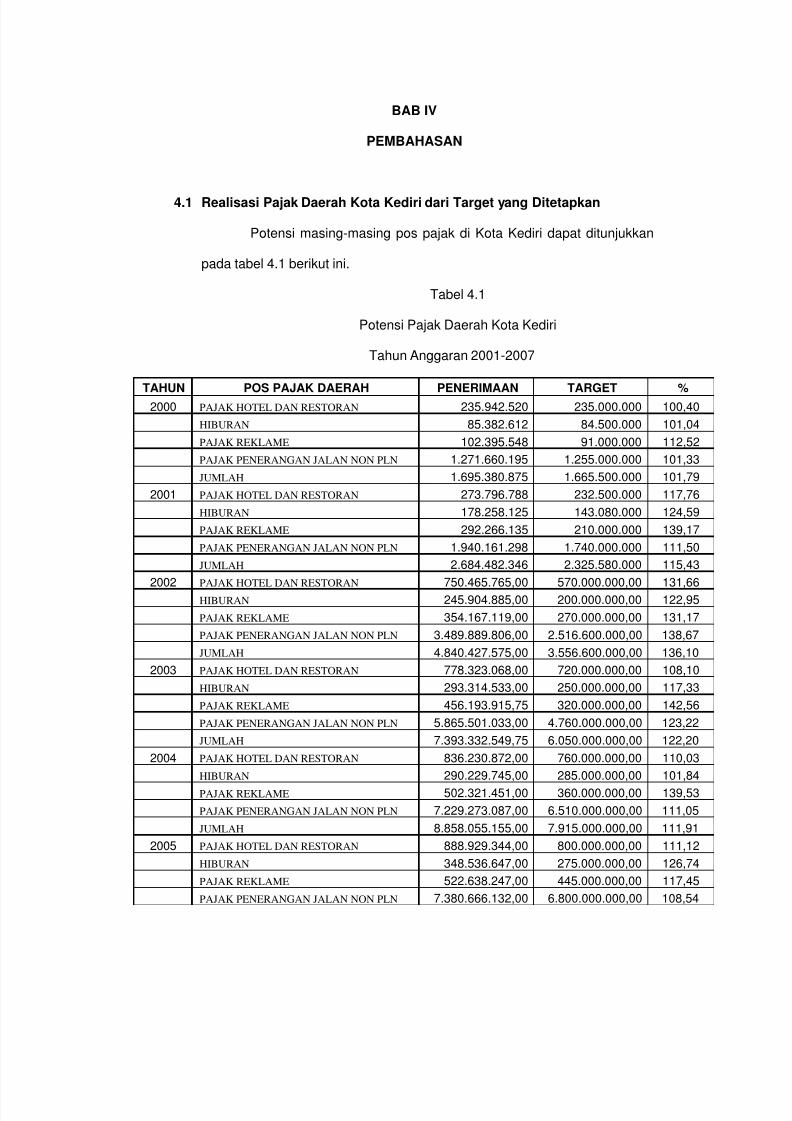

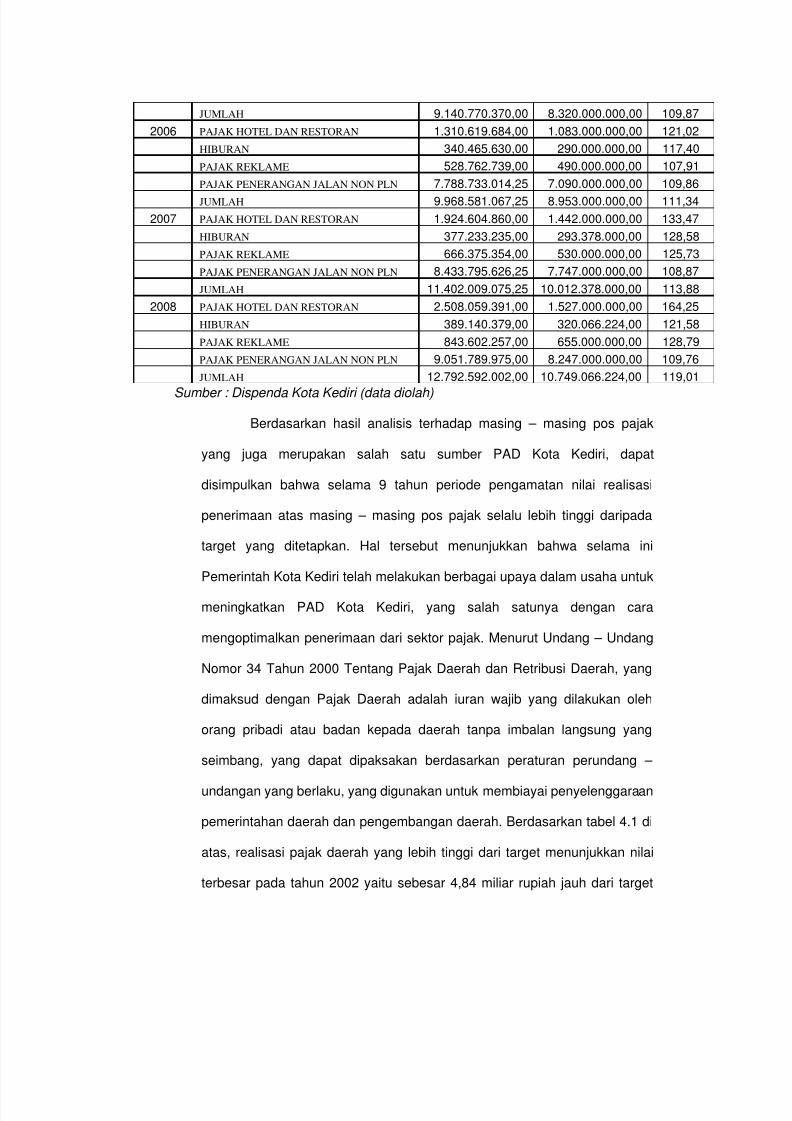

4.1 Realisasi Pajak Daerah Kota Kediri dari Target yang Ditetapkan .......... 51

4.2 Deskripsi Variabel Penelitian .................................................................. 55

4.3 Hasil Analisa Data ................................................................................... 584.3.1 Hasil Perhitungan Estimasi ........................................................... 58

4.3.2 Hasil Uji Statistik ........................................................................... 59

4.3.3 Hasil Uji Asumsi Klasik ................................................................62

4.4 Pembahasan Hasil Analisa ..................................................................... 66

BAB V : KESIMPULAN DAN SARAN

5.1 Kesimpulan .............................................................................................. 71

5.2 Saran ........................................................................................................ 72

DAFTAR PUSTAKA ............................................................................................ 73

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 4/83

DAFTAR TABEL

Tabel 4.1 Potensi Pajak Daerah Kota Kediri ........................................................ 50

Tabel 4.2 Jumlah Penduduk Kota Kediri .............................................................. 54

Tabel 4.3 Jumlah Usaha Kota Kediri .................................................................... 55

Tabel 4.4 Jumlah PDRB Kota Kediri .................................................................... 56

Tabel 4.5 Inflasi Kota Kediri .................................................................................. 57

Tabel 4.6 Hasil Regresi ......................................................................................... 58

Tabel 4.7 Hasil Uji t ............................................................................................... 59

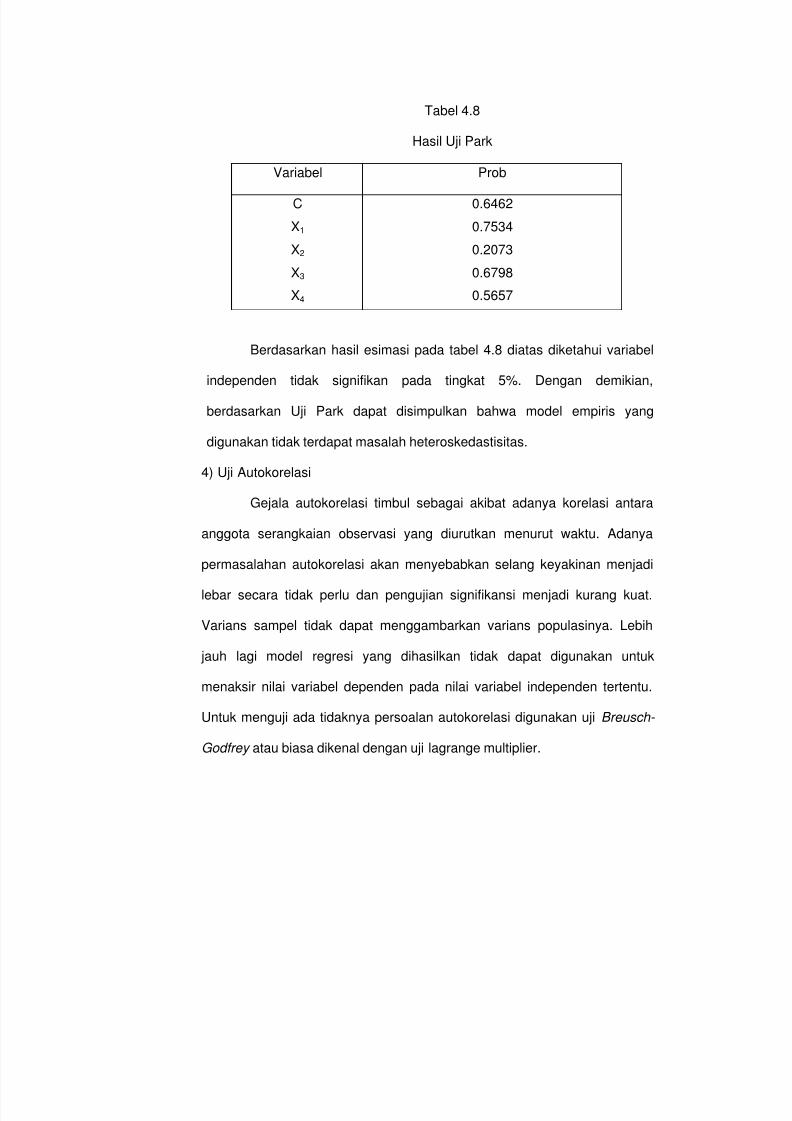

Tabel 4.8 Hasil Uji Park ........................................................................................ 63

Tabel 4.9 Hasil Breusch-Godfrey Serial Correlation LM Test ............................. 64

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 5/83

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir .................................................................................. 38

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 6/83

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejak diberlakukannya era otonomi daerah pada Januari 2001,

gema otonomi daerah semakin gencar, baik merupakan retorika elit politik

maupun para pelaksana daerah yang tidak sabar untuk melaksanakan

kebijakan itu. Undang-undang No. 34 Tahun 2004 tentang pokok

pemerintahan daerah menekankan bahwa titik berat ekonomi ada pada

Kabupaten/Kota dengan pertimbangan Kabupaten/Kota yang langsung

berhubungan dengan keadaan masyarakat, sehingga diharapkan lebih

mengerti dan memenuhi aspirasi masyarakat daerah yang bersangkutan.

Menurut Undang-Undang diatas, daerah otonom adalah kesatuan

masyarakat hukum dibatasi oleh wilayah tertentu berhak berwenang dan

berkewajiban mengatur dan mengurus rumah tangganya sendiri dalam

ikatan Negara Kesatuan Republik Indonesia sesuai dengan perundang-

undangan yang berlaku.

Tujuan adanya daerah otonom adalah agar daerah yang

bersangkutan dapat berkembang sesuai dengan kemampuannya sendiri

yang tidak bergantung kepada pemerintah pusat. Karena alasan tersebut

maka daerah otonom harus mempunyai kemampuan sendiri untuk

mengurus dan mengatur rumah tangganya sendiri melalui sumber-sumber

pendapatan yang dimiliki. Hal ini meliputi semua kekayaan yang dikuasai

oleh daerah dengan batas-batas kewenangan yang ada dan selanjutnya

digunakan untuk membiayai semua kebutuhan dalam rangka

penyelenggaraan urusan rumah tangganya sendiri. Jadi agar daerah dapat

menjalankan kewajibannya dengan sebaik-baiknya perlu adanya sumber

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 7/83

pendapatan daerah, sesuai dengan apa yang dikatakan Sudantoko

(2003:83) yaitu: ”Semakin besar keuangan daerah, semakin besar pulalah

kemampuan daerah untuk menyelenggarakan usaha-usahanya dalam

bidang keamanan, ketertiban umum, sosial, kebudayaan dan kesejahteraan

pada umumnya bagi wilayah dan penduduknya, atau dengan kata lain

semakin besarlah kemampuan daerah untuk memberikan pelayanan pada

masyarakat”.

Menurut Undang-undang Nomor 34 Tahun 2000, tentang perubahan

Undang-undang Republik Indonesia Nomor 18 Tahun 1997, tentang Pajak

Daerah dan Retribusi Daerah pasal 2 ayat 2 yang dimaksud dengan jenis

pajak Kabupaten/Kota adalah : a) Pajak Hotel, b) Pajak Restoran, c) Pajak

Hiburan, d) Pajak Reklame, e) Pajak Penerangan Jalan, f) Pajak

Pengambilan Bahan Galian Golongan C dan g) Pajak Parkir. Sedangkan

dalam pasal 18 ayat 2 disebutkan bahwa Retribusi dibagi menjadi 3 (tiga)

golongan, yaitu : a) Retribusi Jasa Umum, b) Reribusi Jasa Usaha dan c)

Retribusi Perizinan Tertentu.

Semangat yang menggebu-gebu dilaksanakannya otonomi daerah

dan desentralisasi memaksa daerah untuk mandiri karena pembiayaan /

pengeluaran rutin daerah harus ditopang oleh penerimaan daerah. Dengan

demikian bagi daerah yang sumber dayanya kurang menunjang,

pelaksanaan otonomi akan terasa berat. Beban dimaksud, misalnya pajak

dan retribusi yang dikenakan pada perusahaan-perusahaan daerah dan

masyarakat setempat, untuk dapat lebih meningkatkan Pendapatan Asli

Daerah (PAD).

Mengingat hal tersebut, maka daerah harus melakukan upaya-

upaya positif untuk meningkakan Pendapatan Asli Daerah (PAD). Upaya

peningkatan PAD secara positif dalam pengertian bahwa keleluasaan yang

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 8/83

dimiliki daerah harus dapat dimanfaatkan untuk meningkatkan PAD maupun

untuk menggali sumber sumber penerimaan baru tanpa membebani

masyarakat dan tanpa menimbulkan biaya ekonomi tinggi. Upaya

peningkatan PAD tersebut harus dipandang sebagai perwujudan tanggung

jawab Pemerintah Daerah dalam mencapai tujuan pemberian otonomi, yaitu

peningkatan pelayanan kesejahteraan masyarakat.

Kemandirian PAD bagi daerah akan memberikan dampak positif

terhadap kemandirian daerah untuk pengalokasian anggaran dalam APBD.

Kemandirian daerah dalam APBD tersebut terkait dengan kemandirian PAD,

sebab semakin besar sumber pendapatan yang berasal dari Potensi

Daerah, bukan dari sumber pendapatan bantuan, maka daerah akan

semakin leluasa untuk mengakomodasikan kepentingan masyarakatnya

tanpa muatan kepentingan Pemerintah Pusat yang tidak sesuai dengan

kebutuhan masyarakat di Daerah. Dengan demikian, Pemerintah Daerah

akan lebih mudah memberikan pertanggungjawaban kepada masyarakat

atau DPRD tentang kegiatan pembangunan yang dilakukan Hamrolie

(2004:142).

Suatu hal yang sangat penting untuk diperhatikan dalam rangka

peningkatan Pendapatan Asli Daerah bagi setiap Kabupaten/Kota adalah

potensi yang dimiliki oleh masing-masing daerah. Tanpa mengetahui potensi

yang sebenarnya mustahil akan dapat menentukan besarnya target yang

benar yang akan dicapai dalam suatu periode mendatang. Penetapan target

yang benar adalah yang didasarkan pada data base (potensi) bukan data

historis atau didasarkan pada data-data sebelumnya. Penentuan target atas

dasar data hisoris kurang mendukung terhadap peningkatan Pendapatan

Asli Daerah, karena target yang ditetapkan merupakan kenaikan atau

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 9/83

presentase dari perolehan tahun sebelumnya, padahal potensinya

dimungkinkan jauh lebih besar dari target yang ditetapkan.

Perkembangan daerah yang semakin prospektif seiring dengan

perkembangan waktu, tentunya akan senantiasa menuntut adanya daya

dukung lingkungan ekonomi yang memadai dan kondusif, sehingga potensi

ekonomi yang ada dapat dipertahankan dan pada akhirnya dapat diandalkan

sebagai sumber pendapatan daerah yang handal dalam mendukung

perwujudan tuntutan tersebut sepenuhnya merupakan kewenangan daerah,

sehingga masing-masing daerah dapat memiliki potensi andalan yang

berbeda.

Berbagai potensi ekonomi berada dalam titik pertumbuhan yang

paling rendah atau bahkan tumbuh secara negatif. Namun perlu untuk

digaris bawahi bahwa masing-masing potensi ekonomi tersebut berdasarkan

kekuatannya sendiri. Artinya, tidak ada potensi ekonomi yang

perkembangannya diintervensi atau didukung pemerintah pusat. Dengan

demikian, akan terlihat jika sektor-sektor ekonomi tersebut dapat bertahan,

maka sektor-sektor ekonomi tersebut benar-benar memiliki potensi nyata

untuk berkembang dan berpotensi untuk mendukung perkembangan

ekonomi daerah. Berdasakan hal tersebut maka dapat ditentukan sektor

ekonomi yang benar-benar merupakan potensi ekonomi secara regional,

dan sektor inilah yang harus dikembangkan sebagai potensi ekonomi

daerah.

Sumber- sumber penerimaan daerah yang potensial harus digali

secara maksimal, namun tentu saja di dalam koridor peraturan perundang-

undangan yang berlaku, termasuk diantaranya pajak daerah dan retribusi

daerah yang memang telah sejak lama menjadi unsur pendapatan utama.

Jika dilihat dari potensi pajak yang ada, penerimaan pajak yang diperoleh

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 10/83

selama ini masih kecil daripada kapasitas pajak yang mungkin digali. Dilihat

dari sudut wajib pajak, potensi yang ada masih mungkin diadakan

perluasan. Dengan pendekatan jumlah, Mangkoesoebroto (1992:224)

berkesimpulan bahwa potensi pajak penghasilan, baik dari segi jumlah wajib

pajak maupun jumlah pajaknya masih sangat besar, berbanding tegak lurus

dengan pertumbuhan ekonomi yang ada.

Pajak Daerah yang merupakan salah satu dalam sub-komponen

dalam pendapatan lain-lain yang merupakan unsur penerimaan dalam

Pendapatan Asli Daerah. Serangkaian perhitungan yang tepat dalam

menganalisis jumlah sumbangan sektor ini sangat diperlukan, mengingat

potensi yang dimiliki cukup besar dalam menyumbang penerimaan bagi

Pendapatan Asli Daerah. Dengan perhitungan dan estimasi yang tepat

diharapkan akan didapat potensi yang terukur secara layak dalam

mengoptimalkan sumber-sumber yang dimiliki oleh daerah dalam

pembiayaan pembangunan daerah. Dengan mengidentifikasi potensi sektor

Pajak Daerah ini diharapkan dapat mengoptimalkan sumbangsih sektor ini

untuk pembiayaan pembangunan didaerah, dalam perspektif otonomi

daerah yang memberikan keleluasaan bagi daerah untuk menggali sumber

daya yang dimilikinya untuk meningkatkan pembangunan bagi daerah.

Kota Kediri adalah kota yang sedang berkembang, ini bisa dilihat

dari terus meningkatnya pertumbuhan ekonomi di Kota Kediri. Terus

meningkatnya pertumbuhan PDRB dan pertumbuhan jumlah usaha menjadi

tanda bahwa kota ini sedang berkembang. Sejak diberlakukannya otonomi

daerah maka Kota Kediri dengan pabrik rokok Gudang Garam sebagai

penyumbang pajak terbesar terus menunjukan kemajuan. Dengan semakin

majunya Kota Kediri pertumbuhan jumlah penduduk juga menunjukkan

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 11/83

peningkatan. Baik dari angka kelahiran ataupun dari penduduk yang datang

ke Kota Kediri untuk mencari pekerjaan.

Dengan berkembangnya Kota Kediri, penerimaan pada Pajak

Daerah juga mengalami peningkatan. Hal ini disebabkan dengan

meningkatnya perekonomian di Kota Kediri. Seiring dengan peningkatan

standar hidup masyarakat maka golongan berpenghasilan tinggi akan

semakin meningkat sehingga hal ini akan menyebabkan peningkatan

penerimaan Pajak Daerah. Peningkatan pada PDRB juga mempunyai

hubungan dengan peningkatan penerimaan pajak daerah karena sektor-

sektor pajak daerah juga ada dalam PDRB. Dengan meningkatnya PDRB

maka juga akan meningkatkan penerimaan pajak pada sektor-sektor

tersebut. Yang terakhir, inflasi merupakan rata-rata kenaikan harga barang

dan jasa secara umum terus menerus dalam persen. Dengan meningkatnya

inflasi maka akan menaikan tarif pajak pada barang atau jasa yang

bersangkutan.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

mengangkat permasalahan ini dengan memilih judul “Analisis Pengaruh

Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB dan

Tingkat Inflasi Terhadap Penerimaan Pajak Daerah(Studi Kasus di Kota

Kediri)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah yang akan dibahas adalah :

Bagaimana pengaruh pertumbuhan penduduk, pertumbuhan jumlah usaha,

pertumbuhan PDRB dan tingkat inflasi terhadap penerimaan Pajak Daerah?

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 12/83

1.3. Tujuan Penelitian

Dalam penelitian ini ada beberapa tujuan yang hendak dicapai,

yaitu:

Mengetahui pengaruh pertumbuhan penduduk, pertumbuhan jumlah usaha,

pertumbuhan PDRB dan tingkat inflasi terhadap penerimaan Pajak Daerah.

1.4. Manfaat Penelitian

1. Manfaat Praktis

Sebagai bahan rekomendasi dalam hal menentukan target Pajak Daerah

sehingga dapat meningkatkan penerimaan Pajak Daerah dalam

menunjang Pendapatan Asli Daerah (PAD).

2. Manfaat Teoritis

Sebagai sumber referensi untuk penelitian selanjutnya khususnya yang

berkaitan dengan pembahasan mengenai potensi pajak daerah.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 13/83

BAB II

LANDASAN TEORI

2.1. Teori Schumpeter

Teori ini menekankan tentang pentingnya pengusaha dalam

mewujudkan pertumbuhan ekonomi. Dalam teori ini ditunjukkan bahwa

pengusaha merupakan golongan yang akan terus membuat pembaharuan

atau inovasi dalam kegiatan ekonomi.Di dalam mengemukakan teori

pertumbuhannya Schumpeter memulai analisisnya dengan memisalkan

bahwa perekonomian sedang dalam keadaan tidak berkembang. Tetapi

keadaan ini tidak berlangsung lama. Pada waktu keadaan tersebut berlaku,

segolongan pengusaha menyadari tentang berbagai kemungkinan untuk

mengadakan inovasi yang menguntungkan. Didorong oleh keinginan

mendapatkan keuntungan dari mengadakan pembaharuan tersebut, mereka

akan meminjam modal dan melakukan penanaman modal. Investasi yang

baru ini akan meninggikan tingkat kegiatan ekonomi negara. Maka

pendapatan masyarakat akan bertambah dan seterusnya konsumsi

masyarakat akan bertambah tinggi. Kenaikan tersebut akan mendorong

perusahaan-perusahaan lain untuk menghasilkan lebih banyak barang dan

melakukan penanaman modal baru. Menurut pandangan Schumpeter makin

tinggi tingkat kemajuan ekonomi maka semakin terbatas kemungkinan untuk

mengadakan inovasi. Hal inilah yang menyebabkan pertumbuhan ekonomi

menjadi bertambah lambat. Yang pada akhirnya akan tercapai keadaan

tidak berkembang (stationary state ).

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 14/83

2.2. Teori Pertumbuhan Klasik

Menurut pandangan klasik ada 4 faktor yang mempengaruhi

pertumbuhan ekonomi, yaitu : jumlah penduduk, jumlah stock barang-barang

modal, luas tanah, kekayaan alam, dan teknologi. Namun para pakar

ekonomi klasik pada umumnya hanya menitikberatkan pada pengaruh

pertambahan penduduk terhadap pertumbuhan ekonomi.

Menurut klasik hukum hasil tambahan yang semakin berkurang

akan mempengaruhi pertumbuhan ekonomi. Ini berarti pertumbuhan

ekonomi tidak akan terus menerus berlangsung. Pada permulaannya,

apabila penduduk sedikit dan kekayaan alam relatif berlebihan, tingkat

pengembalian modal dari investasi yang dibuat adalah tinggi. Maka para

pengusaha akan mendapat keuntungan besar. Ini akan menimbulkan

investasi baru, dan pertumbuhan ekonomi terwujud. Keadaan seperti itu

tidak akan terus-menerus berlangsung, apabila jumlah penduduk sudah

terlalu banyak, pertambahannya akan menurunkan tingkat kegiatan ekonomi

karena produktivitas setiap penduduk telah menjadi negatif. Maka

kemakmuran masyarakat menurun kembali. Ekonomi akan mencapai tingkat

perkembangan yang sangat rendah. Apabila keadaan ini dicapai, ekonomi

akan dikatakan telah mencapai keadaan tidak berkembang (stationary

state). Pada keadaan ini pendapatan perkapita hanya mencapai tingkat

cukup untuk hidup (subsistence).

2.3. Pendekatan Pajak dari Segi Ekonomi

Pajak dapat didekati/di-approach dari segi ekonomi. Pendekatan

dari segi ekonomi dapat dilakukan dari segi makroekonomi atau dari segi

mikroekonomi.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 15/83

Pendekatan dari segi mikroekonomi ditekankan pada kebutuhan

individu dan pada income untuk pemenuhan kebutuhan individu. Kebutuhan

masyarakat tidak terpikirkan, oleh sebab itu pendekatan dari segi

mikroekonomi mengakibatkan pengertian pajak yang salah, sebab pajak

dilihat sebagai sesuatu yang mengurangi income individu tanpa

mendapatkan imbalan, sehingga pajak dianggap sebagai beban yang

memberatkan, mengurangi pendapatan seseorang, mengurangi daya beli

seseorang, dan akhirnya mengurangi kesejahteraan individu. Dalam

pemikiran itu masyarakat tidak dipertimbangkan sehingga pemikiran

demikian memberikan corak pemikiran yang individualistis, soliter.

Lain dengan pendekatan makroekonomis. Dalam pandangan ini

masyarakat diikutsertakan. Orang hidup dalam mayarakat. Dalam

masyarakat yang modern ini, dimana teknologi sudah berkembang sangat

jauh, tidak dapat dibayangkan ada orang yang dapat hidup tanpa

masyarakat, tanpa bantuan dan tanpa ketergantungan orang lain. Kita hidup

dalam masyarakat yang sudah mendalam spesialisasinya. Kita tidak dapat

menanam padi sendiri, membuat kacamata sendiri, membuat sepeda

sendiri, dan sebagainya. Hidup bermasyarakat adalah mutlak agar kita dapat

melangsungkan hidup kita.

Masyarakat mempunyai hidup sendiri disamping hidup individu.

Pajak-pajak harus dikaitkan dengan hidup masyarakat, dan tidak dapat

dilepaskan dari itu.

Masyarakat mempunyai kebutuhan juga, memerlukan juga income

untuk membiayai kelangsungan hidupnya yang dapat dipecah-pecah

menjadi berbagai kepentingan seperti keamanan, tata tertib, gaji para

pegawainya, kesehatan, pendidikan, dan banyak lagi yang lainnya.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 16/83

Dari mana asalnya uang untuk memenuhi macam-macam

pengeluaran itu? Tentunya dari penghasilan masyarakat itu sendiri. Apa

income dari masyarakat itu? Tidak lain adalah hasil dari sumber-sumber

alam yang ada di dalam masyarakat itu, seperti minyak alam, gas bumi,

bijih-bijih bermacam-macam logam dan logam mulia seperti emas, tambang

nikel, bijih besi, mangan, sulfur, dan sebagainya. Jika masyarakat tidak

memiliki sumber-sumber itu, atau hanya mendapat hasil sedikit dari sumber

itu, maka diperlukan sumber lain. Dan sumber lain yang dapat diandalkan itu

adalah sumber pajak-pajak yang asalnya dari anggota masyarakat yang

hidup di dalam masyarakat. Maka pajak yang berasal dari individu itu

dikaitkan dengan masyarakat, sebagai penghasilan masyarakat. Jadi apa

yang mengurangi pendapatan individu ini menjadi pendapatan masyarakat

yang digunakan untuk kepentingan masyarakat, yang akhirnya secara tidak

langsung juga menyangkut kepenting individu.

Jadi dapat disimpulkan apabila jumlah penduduk/masyarakat

meningkat maka akan terjadi peningkatan penerimaan pajak, karena pajak

berasal dari individu yang dikaitkan dengan masyarakat, sebagai

penghasilan masyarakat.

Akhirnya ditinjau dari segi makroekonomi pajak dapat didefinisikan

sebagai berikut : Pajak adalah peralihan kekayaan dari sektor swasta ke

sektor pemerintah, berdasarkan peraturan yang dapat dipaksakan dan

mengurangi income anggota masyarakat, tanpa memperoleh imbalan

secara langsung tetapi sebaliknya pajak merupakan income bagi

masyarakat, yang digunakan untuk membiayai pengeluaran-pengeluaran

masyarakat (negara).

Pajak-pajak di dalam masyarakat dapat digunakan sebagai alat

untuk mencapai tujuan ekonomi. Pajak dapat digunakan sebagai alat untuk

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 17/83

mencegah atau menghambat inflasi atau untuk memberikan insentif kepada

para penanam modal di Indonesia guna pembangunan di Indonesia.

2.4. Pengertian Pendapatan Daerah

Menurut Poerwadarminta (1986:546) bahwa yang dimaksud dengan

pendapatan adalah : 1. Hasil pencarian (usaha dan sebagainya); 2. Suatu

yang didapatkan (dibuat dan sebagainya yang sedianya belum ada).

Berdasarkan pengertian diatas, dapat disimpulkan bahwa yang

dimaksud dengan pendapatan adalah hasil atau merupakan penerimaan

yang bermanfaat yang didapatkan dari suatu usaha yang dilakukan.

Selanjutnya pengertian daerah, dapat dilihat dalam Undang-undang

Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, dinyatakan bahwa

daerah otonom, selanjutnya disebut Daerah, adalah kesatuan masyarakat

hukum yang mempunyai batas daerah tertentu, berwenang mengatur dan

mengurus kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik

Indonesia.

Apabila kedua pengertian diatas digabungkan sehingga menjadi

pendapatan daerah, maka dapat diartikan sebagai keseluruhan penerimaan

daerah baik berupa uang atau perhitungan material lainnya dari sumber-

sumber yang jelas untuk jangka waktu tertentu berdasarkan peraturan

perundang-undangan yang berlaku untuk membiayai kebutuhan-kebutuhan

daerah dalam rangka memenuhi kewajibannya untuk mengatur dan

mengurus rumah tangganya sendiri.

Pengertian Pendapatan Daerah menurut Fauzi (1995:32) adalah

komponen Anggaran Pendapatan dan Belanja Daerah (APBD) untuk

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 18/83

membiayai pembangunan dan melancarkan roda pemerintahan. Karena itu

tiap-tiap pendapatan daerah dapat dipungut seinsentif mungkin.

Menurut Samudra (1995:32) pengertian Pendapatan Daerah

diartikan secara luas. Sumber pendapatan daerah meliputi tidak saja

Pendapatan Asli Daerah (PAD), akan tetapi termasuk pula pendapatan

daerah yang berasal dari penerimaan pemerintah pusat yang dalam

realisasinya dapat saja berbentuk bagi hasil penerimaan pajak dari pusat

atau lainnya yang berbentuk subsidi (sokongan) untuk keperluan

pembangunan daerah dan sebagainya.

Adapun pengertian pendapatan daerah yang lain yaitu : usaha

daerah untuk memperoleh pendapatan atau hasil tetap yang nantinya

dimasukkan ke kas daerah yang diatur dalam peraturan daerah dan

digunakan untuk membiayai pengeluaran daerah sebagaimana ditetapkan

dalam anggaran pendapatan dan belanja daerah.

Dari uraian dan pengertian sumber-sumber pendapatan daerah

dapat diartikan bahwa yang dimaksud dengan sumber pendapatan daerah

adalah darimana daerah memperoleh pendapatan atau hasil yang tetap

yang menjadi wewenangnya, berdasarkan peraturan perundang-undangan

yang berlaku sebagai jaminan untuk menutup belanja daerah dalam rangka

bagaimana pemerintah daerah memenuhi kewajibannya sebagai daerah

otonom yang berhak mengurus rumah tangganya sendiri.

Dalam UU Nomor 22 Tahun 1999 bahwa Pendapatan Asli Daerah

terdiri dari :

a. Hasil pajak Daerah;

b. Hasil retribusi Daerah;

c. Hasil perusahaan milik Daerah, dan hasil pengelolaan kekayaan Daerah

yang dipisahkan; dan

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 19/83

d. Lain-lain pendapatan Daerah yang sah.

2.4.1. Sumber Penerimaan Pendapatan Asli Daerah

Secara khusus sumber penerimaan Pendapatan Asli Daerah (PAD)

yang tercantum dalam pasal 79 UU Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah dan pasal 1 UU Nomor 34 Tahun 2000 tentang

Perubahan Atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997

tentang Pajak Daerah dan Retribusi Daerah adalah sebagai berikut:

a. Pajak Daerah

Yang dimaksud dengan pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

b. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan

oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

c. Hasil perusahaan milik Daerah, dan hasil pengelolaan kekayaan

Daerah yang dipisahkan

Yaitu bagian laba perusahaan yang merupakan pendapatan dari

perusahaan-perusahaan yang dapat dimiliki oleh pemerintah daerah.

Yang termasuk disini adalah gedung olah raga, PDAM, kolam

renang dan lain-lain.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 20/83

d. Lain-lain pendapatan Daerah yang sah

Ini dapat berbentuk seperti hibah atau penerimaan dari Daerah

Propinsi atau Daerah Kabupaten/Kota lainnya, dan penerimaan lain yang

sesuai dengan peraturan perundang-undangan yang berlaku.

2.5. Pengertian Pajak

Ada berbagai pengertian pajak yang dikemukakan oleh para ahli,

baik dari dalam maupun luar negeri. Di bawah ini pengertian pajak yang

dikemukakan oleh Soemitro yang dikutip oleh Mardiasmo (2002:11), pajak

adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tidak mendapat imbalan (kontraprestasi) yang

langsung dapat ditunjukan dan yang digunakan untuk membiayai

pengeluaran umum.

Sedangkan pengertian pajak menurut Brotodiharjo (1995:9), pajak

adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh

wajib yang membayarnya menurut peraturan perundang-undangan, dengan

tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas Negara untuk menyelenggarakan pemerintahan.

Dari pengetian diatas dapat ditarik kesimpulan bahwa pajak memiliki

unsur-unsur :

1. Iuran rakyat kepada negara

Artinya yang berhak memungut pajak hanyalah negara dan iuran tersebut

berupa sejumlah uang yang disetorkan kepada kas negara.

2. Berdasarkan Undang-Undang

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 21/83

Artinya pajak dipungut berdasar Undang-Undang serta aturan

pelaksanaannya dapat dipaksakan, dan terdapat sanksi bagi yang

melanggar.

3. Tanpa jasa timbal atau kontraprestasi langsung dari negara.

Artinya dalam pembayaran pajak tidak ada jasa timbal atau kontraprestasi

langsung oleh pemerintah kepada pembayar pajak.

4. Digunakan untuk membiayai pengeluaran umum.

Artinya pendapatan pemerintah yang didapat dari pajak digunakan untuk

membiayai semua pengeluaran pemerintah yang bermanfaat bagi

masyarakat luas.

2.5.1. Fungsi Pajak

Menurut Mardiasmo (2002:23) ada dua fungsi pajak, yaitu :

1. Fungsi Anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membayar

pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang social dan ekonomi.

2.5.2. Syarat Pemungutan Pajak

Menurut Mardiasmo (2002:28) agar pemungutan pajak tidak

menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus

memenuhi syarat sebagai berikut :

1. Pemungutan Pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, Undang-Undang

dan pelaksanaan pemungutan harus adil. Adil dalam perundang-

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 22/83

undangan diantaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil

dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan

mengajukan banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan Pajak harus berdasarkan Undang-Undang (Syarat Yuridis)

Di Indonesia pajak diatur dalam UUD 1945 pasal 23 ayat 3. Hal ini

memberikan jaminan hokum untuk menyatakan keadilan, baik bagi

Negara maupun warganya.

3. Tidak Mengganggu Perekonomian

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4. Pemungutan Pajak Harus Efisien (Syarat Finansial)

Sesuai dengan fungsi budgetair, biaya pemungutan pajak harus dapat

ditekan lebih rendah dari hasil pemungutannya.

5. Sistem Pemungutan Pajak Harus Sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya.

2.5.3. Pembagian Pajak Menurut Golongan, Sifat dan Pemungutannya

Menurut Waluyo dan Ilyas (2003:56) pajak dapat dikelompokan ke

dalam kelompok :

1. Menurut Golongan

a. Pajak Langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib

Pajak yang bersangkutan, contoh: Pajak Penghasilan.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 23/83

b. Pajak Tidak Langsung adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain, contoh: Pajak Pertambahan Nilai.

2. Menurut Sifat

a. Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan pada

subjek yang selanjutnya dicari syarat objektifnya, dalam arti

memperhatikan keadaan dari Wajib Pajak, contoh: Pajak Penghasilan.

b. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan paa

objeknya, tanpa memperhatikan keadaan dari Wajib Pajak, contoh:

Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah.

3. Menurut Pemungutan dan Pengelolaan

a. Pajak Pusat adalah pajak yang dipungut oleh Pemerintah Pusat dan

digunakan untuk membiayai rumah tangga Negara, contoh: Pajak

Penghasilan, Pajak Pertambahan Nilai, dan Bea Materai.

b. Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah, contoh: Pajak

reklame, Pajak Hiburan.

2.5.4. Sistem Pemungutan Pajak

Menurut Waluyo dan Ilyas (2001:45) dalam pemungutan pajak

dikenal beberapa system pemungutan yaitu :

1. Official Assesment System

Sistem ini merupakan system pemungutan pajak yang memberi

wewenang kapada pemerintah (fiscus) untuk menentukan besarnya pajak

terutang. Pemerintah (fiscus) menentukan besarnya pajak terutang.

Dalam hal ini Wajib Pajak bersifat pasif.

Ciri-ciri :

a. Wewenang untuk menentukan pajak terutang ada pada fiscus.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 24/83

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkannya Surat Ketetapan Pajak oleh

Fiscus.

2. Self Assesment.

Sistem ini merupakan system pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk

menghitung, memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar.

Ciri-ciri :

a. Wewenang untuk menentukan pajak terutang ada pada Wajib Pajak

b. Wajib Pajak Aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c. Fiscus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Sistem ini merupakan system pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh Wajib Pajak.

2.6. Pajak Daerah

2.6.1. Pengertian Pajak Daerah

Berdasarkan kewenangan pemungutannya, di Indonesia pajak

dapat dibagi menjadi Pajak Pusat dan Pajak Daerah. Menurut Panca

didalam Sahara (2004:15) Pajak Daerah merupakan pajak yang dikelola

oleh Pemerintah Daerah, baik Propinsi maupun Kabupaten atau Kota yang

berguna untuk menunjang penerimaan Pendapatan Asli Daerah dan hasil

penerimaan tersebut masuk dalam APBD.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 25/83

Sedangkan pengertian Pajak Daerah menurut Mardiasmo (2002:13)

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Dari pengertian-pengertian tersebut dapat ditarik kesimpulan bahwa

pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang dikelola oleh

Pemerintah Daerah, baik Propinsi maupun Kabupaten atau Kota yang

berguna untuk menunjang penerimaan Pendapatan Asli Daerah.

2.6.2. Jenis Pajak Daerah

Pajak daerah itu sendiri dapat dibagi menjadi dua macam yaitu

pajak daerah asli dan dan pajak daerah yang berasal dari pajak negara yang

diberikan kepada daerah. Adapun jenis-jenis pajak daerah sesuai dengan

Undang-undang Darurat Nomor 11 tahun 1957 tentang Peraturan Umum

Pajak Daerah dan Undang-undang Nomor 10 tahun 1968 tentang

Penyerahan Pajak-pajak Negara kepada Daerah, maka yang telah

diserahkan dan dinyatakan sebagai pajak daerah tingkat I adalah sebagai

berikut :

1. Pajak Rumah Tangga.

2. Pajak Kendaraan Bermotor.

3. Bea Balik Nama Kendaraan Bermotor.

4. Bea Vervonding.

5. Bea Atas Ijin Menangkap Ikan di perairan umum di wilayahnya.

6. Opsen atas Pajak Kekayaan.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 26/83

7. Pajak Sekolah.

8. Opsen Atas Pajak Penjualan Bensin.

9. Opsen Atas Pajak Penjualan.

10. Enam Puluh Persen (60%) Pajak Peralihan (Ketetapan Besar).

11. Sembilan Puluh Persen (90%) Pajak Materai.

12. Tujuh Puluh Lima Persen (75%) Pajak Kekayaan.

13. Tujuh Puluh Lima Persen (75%) Pajak perseroan.

14. Lima Puluh Persen (50%) Bea Keluar.

15. Lima Puluh Persen (50%) Bea Masuk.

16. Cukai gula, minyak tanah, rokok, alkohol, sulingan,dll.

Pajak Daerah Tingkat II yang telah diberikan adalah sebagai berikut :

1. Pajak Pertunjukan/ Tontonan dan Keramaian Umum.

2. Pajak Reklame (tidak dimuat dalam majalah/koran).

3. Pajak Anjing.

4. Pajak Petasan dan Kembang Api.

5. Pajak Minuman Keras.

6. Pajak Kendaraan Bermotor.

7. Pajak atas Ijin Perjudian.

8. Pajak Hiasan Kubur.

9. Pajak Berdiam di Daerah Lebih dari 120 Hari tanpa Berkediaman Tetap.

10. Pajak atas Milik Bangunan dan Halaman yang Berbatasan dengan

Jalan di Darat, Air dan Lapangan.

11. Pajak Sekolah.

12. Pajak Penerangan Jalan.

13. Pajak atas Milik Bangunan dan Halaman yang Berbatasan dengan

Jalan Umum.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 27/83

14. Pajak atas Milik Bangunan Keturutannya/Tanah Kosong di Bagian

Tertentu di Daerah.

15. Pajak Pemberian Air Minum.

16. Pajak Rumah Bola.

17. Pajak Forensen.

18. Pajak Pendaftaran.

19. Pajak Rumah Penginapan.

20. Pajak terhadap Barang yang Menjulang di Tanah Jalanan atau Tanah

Bangunan yang dikuasai Daerah.

21. Pajak Perusahaan.

22. Pajak Kendaraan Bermotor di atas Air.

23. Pajak Pelabuhan Perahu.

24. Pajak Pembuatan Garam.

25. Pajak Mengangkut Barang ke Luar Daerah.

26. Pajak Asuransi.

27. Pajak atas Perusahaan Kandang Babi.

28. Pajak atas Pengambilan Sarang Burung.

29. Pajak atas Pengambilan Rumput Laut dan Agar-agar.

30. Pajak atas Pengumpulan Telur Penyu.

31. Pajak Rumah Asap.

32. Pajak Mendirikan Gudang Tembakau.

33. Pajak atas Pelelangan Ikan.

34. Pajak Radio.

35. Pajak BangsaAsing.

36. Pajak Vervonding Indonesia.

37. Pajak Jalan.

38. Pajak Potong Hewan.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 28/83

39. Pajak Pembangunan I (Pajak Hotel dan Restoran).

40. Delapan Puluh Persen (80%) dari Pajak Peralihan (ketetapan besar).

41. Sepuluh Persen (10%) Upah Materai.

42. Opsen atas Pajak Rumah Tangga.

43. Opsen atas Vervonding.

44. Opsen Telepon (Kaho dalam Sahara (2004:20)).

Mengingat banyak pajak daerah yang tidak memberi hasil yang

memuaskan, setiap upaya untuk mengubah sistem pajak harus mencakup

penghapusan sebagian besar jenis pajak yang ada. Penghapusan sebagian

besar pajak daerah yang kecil-kecil berarti akan menghilangkan wewenang

yang memang sudah kecil yang masih dimiliki pemerintah daerah untuk

menentukan pajak daerah.

Setelah diberlakukannya Undang-undang Nomor 18 tahun 1997,

maka pajak-pajak daerah tersebut di atas yang berjumlah 60 jenis pajak

daerah mengalami pengurangan (ditarik kembali oleh pemerintah pusat)

menjadi 9 jenis pajak daerah. Undang-undang ini sangat membatasi

kreatifitas daerah dalam menggali sumber penerimaan aslinya karena hanya

menetapkan 6 jenis pajak yang boleh dipungut oleh Kabupaten atau Kota.

Secara rinci disebutkan sebagai berikut :

a. Pajak Daerah Tingkat I adalah :

1. Pajak Kendaraan Bermotor (PKB)

2. Bea Balik Nama Kendaraan Bermotor (BBNKB)

3. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), dibagihasilkan

dengan imbangan 10% untuk Daerah Tingkat I dan 90% untuk Daerah

Tingkat II

b. Pajak Daerah Tingkat II, terdiri atas :

1. Pajak Hotel dan Restoran (dahulu disebut Pajak Pembangunan I)

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 29/83

2. Pajak Hiburan

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C

6. Pajak Pemanfaatan Penggunaan Air Bawah Tanah dan Air

Permukaan

Perkembangan lebih lanjut dengan diberlakukannya otonomi

daerah, maka dikeluarkan Undang-undang Nomor 34 tahun 2000 tentang

perubahan atas Undang-undang Nomor 18 tahun 1997 tentang Pajak

Daerah dan Retribusi Daerah yang mana dalam pasal 2 disebutkan bahwa :

a. Jenis Pajak Propinsi terdiri dari :

1. Pajak Kendaraan Bermotor di Atas Air

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

3. Pajak Bahan BAkar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan dan Air Bawah Tanah dan Air

Permukaan

b. Jenis Pajak Kabupaten/Kota terdiri dari :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan Bahan Galian Golongan C

7. Pajak Parkir

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 30/83

Beberapa kriteria dan pertimbangan yang diperlukan dalam

pemberian kewenangan perpajakan kepada tingkat Pemerintah Pusat,

Propinsi dan Kabupaten/Kota, yaitu :

a. Pajak yang dimaksudkan untuk tujuan stabilisasi ekonomi dan cocok

untuk tujuan distribusi pendapatan seharusnya tetap menjadi

tanggungjawab Pemerintah Pusat.

b. Basis pajak yang diserahkan kepada daerah seharusnya tidak terlalu

"mobile". Pajak daerah yang sangat "mobile" akan mendorong pembayar

pajak memindahkan usahanya dari daerah yang beban pajaknya tinggi ke

daerah yang rendah. Sebaliknya, yang tidak terlalu "mobile" akan

mempermudah daerah untuk menetapkan tarif pajak yang berbeda.

Basis pajak yang "mobile" merupakan persyaratan utama untuk

mempertahankan di tingkat pemerintahan yang lebih tinggi

(Pusat/Propinsi).

c. Basis pajak yang distribusinya sangat timpang antar daerah, seharusnya

diserahkan kepada Pemerintah Pusat.

d. Pajak daerah seharusnya jelas bagi pembayar pajak daerah (obyek,

subyek pajak dan besarya pajak terutang)

e. Pajak daerah seharusnya tidak dapat dibebankan kepada penduduk

daerah lain

f. Pajak yang diserahkan kepada daerah seharusnya relatif lebih mudah

diadministrasikan

g. Pajak dan retribusi berdasarkan prinsip manfaat dapat digunakan

secukupnya pada semua tingkatan pemerintahan, namun penyerahan

kewenangan pemungutannya kepada daerah akan tepat sepanjang

manfaatnya dapat dirasakan bagi pembayar pajak daerah

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 31/83

Pandangan mengenai biaya administrasi/tata usaha pajak yang

tinggi merupakan salah satu masalah yang paling menonjol mengenai

sistem pajak yang ada sekarang, ini menyangkut jenis pajak daerah yang

terlalu banyak. Ini menimbulkan beberapa akibat , pertama karena pajak

sering tumpang tindih, beberapa jenis pajak dikenakan pada obyek yang

sama dengan dasar yang berbeda-beda dan sering dikelola oleh tingkat

pemerintah yang berbeda-beda. Kedua, tagihan kecil-kecil yang dilakukan

berulang-ulang mungkin menimbulkan sikap enggan membayar pada pihak

pembayar pajak, ketiga, pajak dan pungutan kecil-kecil yang banyak sekali

itu cenderung membingungkan sehingga sulit bagi pembayar pajak untuk

mengetahui apakah pungutan yang ditarik sah atau tidak.

Menyederhanakan sistem pajak daerah dapat pula menghasilkan pula pajak

yang lebih dapat diterima dan memudahkan upaya memberantas pajak tidak

resmi.

Tampaknya ada 3 tujuan pokok yang hendak dicapai setiap

perubahan pada sistem pajak daerah (Devas, 1989:164). Pertama,

menyederhanakan sistem pajak daerah, kedua menaikkan penerimaan dari

pajak daerah agar daerah tidak terlalu banyak bergantung pada bantuan dari

pemerintah pusat, tujuan ketiga perubahan pada sitem pajak juga mungkin

ada yang menyangkut wewenang pemerintah daerah. Sekarang ini

pemerintah daerah mempunyai wewenang yang sangat luas untuk

menetapkan tarif pajak daerah dan menciptakan pajak daerah baru, dengan

persetujuan Departemen Dalam Negeri. Tetapi karena hampir tidak ada lagi

obyek pajak daerah yang bernilai yang tidak dikenakan pajak dan karena

dalam prakteknya Departemen Dalam Negeri menetapkan tarif pajak untuk

pajak daerah yang penting-penting, wewenang pemerintah daerah

sebenarnya kecil.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 32/83

Sebagai pedoman, perluasan potensi penerimaan pajak dan

retribusi daerah ini sebaiknya memperhatikan prinsip-prinsip berikut ini (Bird

dan Vailancourt, 2000:234) :

1. Basis pajak hendaknya merupakan benda atau sumber penghasilan yag

relatif tidak bisa berpindah. Hal ini diperlukan untuk memungkinkan

pemerintah daerah dapat melakukan penyesuaian tarif tanpa harus

mengorbankan basis pajak tersebut.

2. Penerimaan pajak daerah harus dapat menutupi kebutuhan daerah dan

bersifat dinamis, sehingga dapat dikembangkan paling tidak sama

cepatnya dengan kebutuhan peningkatan.

3. Penerimaan pajak daerah harus relatif stabil dan relatif dapat

diproyeksikan dengan baik.

4. Beban pajak harus diupayakan tidak dapat dialihkan ke daerah lain.

5. Untuk keperluan akuntabilitas, obyek pajak hendaknya dapat dilihat oleh

publik.

6. Pengenaan pajak daerah harus cukup memenuhi aspek keadilan

(equitas) oleh wajib pajak.

7. Pajak daerah harus cukup mudah dikelola dengan efektif dan efisien.

2.6.3. Administrasi Pajak Daerah

Teori “pembangunan dari bawah” berpendapat bahwa orang akan

lebih bersedia membayar pajak kepada daerah daripada kepada Pemerintah

Pusat karena mereka dapat melihat manfaat dalam kemudahan dan

pembangunan di daerah mereka. Meskipun demikian makin rendah tingkat

pemerintahan daerah maka makin dekat antar mereka yang mengenakan

pajak dengan mereka yang membayar pajak. Kebebasan untuk

menentukan ruang lingkup, metode penilaian dan tarif pajak sendiri jelas

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 33/83

akan mendorong kebebasan dan fleksibiltas dalam pembiayaan

pemerintahan daerah.

Tanggungjawab atas penilaian atau pemungutan suatu pajak atau

retribusi tidak selalu bersamaan dengan kemudahan memperoleh hasilnya.

Alokasi tanggungjawab untuk melakukan pengenaan dan pemungutan pajak

tergantung pada sejumlah faktor : pertama, tingkat kemampuan yang

dibutuhkan dan tersedianya tenaga tersebut di tingkat daerah tertentu.

Tenaga terampil mungkin terbatas dan sulit bagi pemerintah daerah untuk

mempekerjakannya. Tiga faktor lainnya, kalau obyek dari setiap wajib pajak,

khususnya suatu perusahaan melampaui batas-batas suatu daerah maka

pengenaan secara terpusat mungkin diperlukan.

Penetapan dan pemungutan pajak harus didukung dengan

pengawasan yang efisien. Keterlambatan dalam membayar suatu pajak

atau retribusi seringkali dikenakan tindakan dengan mengenakan denda

dalam bentuk persentase atas jumlah pajak yang terhutang. Sanksi apabila

tidak membayar pajak dapat dikenakan dalam berbagai bentuk :

1. Tindakan kriminil menyangkut harta kekayaan melalui penahanan dan

hukuman penjara

2. Tindakan perdata yang sama dengan pengembalian hutang pribadi yang

dilakukan melalui penyitaan dan penjualan kekayaan

3. Penyitaan dan penjualan langsung atas kekayaan

4. Menghentikan pelayanan

5. Tidak ada tindakan sama sekali

Tindakan kriminil, pemutusan pelayanan atau penyitaan kekayaan

biasanya merupakan cara yang efektif untuk meningkatkan pembayarannya.

Biasanya tingkat ketidakpatuhan membayar pajak cenderung tinggi dan

tidak adanya tindakan yang lebih keras untuk memaksakan wajib pajak

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 34/83

membayarnya merupakan pencerminan dari kurangnya kemauan politis

dalam pengenaan pajak.

2.6.4. Upaya Peningkatan Pajak Daerah

Upaya peningkatan penerimaan Pajak Daerah maksudnya, adalah

cara-cara yang digunakan oleh Pemerintah Daerah, untuk meningkatkan

pendapatan daerah yang berasal dari pajak daerah. Upaya yang dilakukan

dalam meningkatkan penerimaan pajak daerah adalah :

1) Upaya Intensifikasi

Adalah upaya berupa peningkatan PAD dari sumber-sumber

yang telah ada. Upaya yang telah dilakukan antara lain :

a. Mempelajari kembali perda pajak daerah

b. Pengawasan terhadap pemungutan pada wajib pajak

c. Pemberian penerangan dan penyuluhan pada wajib pajak

d. Memperbaiki saran dan prasarana pungutan yang belum memadai

e. Peningkatan kemampuan, kemauan/kualitas petugas pemungut

f. Kerjasama dengan pihak ketiga dengan prinsip saling menguntungkan

g. Koordinasi dengan unit kerja terkait, melalui kegiatan rapat evaluasi

secara berkala

h. Pelaksanaan sanksi yang wajar

2) Upaya Ekstensifikasi

Mencari dan menggali sumber pendapatan daerah yang baru

dalam batas ketentuan perundang-undangan, misalnya :

a. Penelitian dan penggalian objek pajak baru yang merupakan potensi

daerah.

b. Studi banding ke daerah lain.

c. Evaluasi terhadap Perda secara berkala.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 35/83

3) Peningkatan Pelayanan Masyarakat.

Peningkatan pelayanan kepada masyarakat ini merupakan

unsur yang sangat penting, mengingat bahwa paradigma yang

berkembang dalam masyarakat saat ini adalah bahwa pembayaran pajak

dan retribusi ini sudah merupakan hak daripada kewajiban masyarakat

terhadap Negara, untuk itu perlu dikaji kembali pengertian wujud yang

bagaimana dapat memberikan kepuasan kepada masyarakat.

2.6.5. Pengaruh Pajak Terhadap Perekonomian

Pajak dapat menjadi penghambat perkembangan dan pertumbuhan

perekonomian, sebab pajak menyerap pendapatan masyarakat, akibatnya

perputaran ekonomi yang semula berputar dengan cepat menjadi lambat.

Melalui keseimbangan dan hubungan antara pendapatan dengan

pengeluaran keseluruhan, maka dapat diketahui bahwa pendapatan

terbentuk dari pengeluaran konsumsi masyarakat, pengeluaran tabungan

masyarakat, dan pengeluaran pajak.

Kebijakan fiscal baik dibidang pajak maupun pengeluaran

pemerintah dapat mempengaruhi tingkat pertumbuhan ekonomi. Menurut

Devas (1998:72) pertumbuhan ekonomi bersangkut paut dengan proses

peningkatan produksi barang dan jasa dalam kegiatan ekonomi masyarakat.

Pajak yang berbeda akan mempunyai efek yang berbeda atas tingkat

tabungan dan investasi dan selanjutnya pada pembentukan modal.

Beberapa studi mengenai hubungan antara penerimaan dan pengeluaran

pemerintah menguji dampak dan variabel fiskal terhadap pertumbuhan

ekonomi. Dari kajian tersebut ditemukan bahwa pajak memberikan pengaruh

negatif terhadap pertumbuhan ekonomi, sedangkan variabel pengeluaran

pemerintah memberikan pengaruh positif.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 36/83

Bagi Pemerintah Daerah yang memegang peranan penting adalah

kebijakan fiskal. Kebijakan fiskal ini realisasinya berupa kebijakan anggaran

di daerah. Menurut Due (1985:154), bahwa tujuan kebijakan fiskal ada 3

(tiga) yang masing-masing dapat dijelaskan sebagai berikut :

1. Untuk menjamin agar laju pertumbuhan ekonomi dapat sesuai dengan

potensinya. Berarti dengan kebijakan fiskal akan diusahaakan

semaksimal mungkin agar potensi-potensi ekonomi yang ada di daerah

dapat di realisasikan.

2. Untuk mengusahakan terbukanya kesempatan kerja.

3. Mengusahakan agar harga berada dalam tingkat yang wajar dan selalu

dalam keadaan stabil, sehingga memungkinkan peningkatan

pertumbuhan ekonomi.

Kebijakan perpajakan memberikan hasil yang sangat penting untuk

suatu perekonomian yang sedang tumbuh. Petama, pajak-pajak dapat

dijadikan sarana untuk mengurangi konsumsi, terutama konsumsi untuk

barang mewah dan untuk menaikan tabungan. Kedua, pajak dapat

digunakan untuk membatasi impor. Ketiga, pajak digunakan untuk

mendorong investasi yang sangat berguna bagi pembangunan. Keempat,

pajak dapat menambah penyediaan faktor-faktor produksi. Kelima, pajak

mempunyai peranan yang sangat besar untuk pemerataan pendapatan

masyarakat.

Kebijakan fiskal harus dirancang untuk mempertahankan atau

mencapai kesempatan kerja yang tinggi, tingkat stabilitas harga yang

pantas, neraca pembayaran luar negeri yang sehat tingkat pertumbuhan

ekonomi yang stabil. Kebijakan fiskal juga dapat berpengaruh langsung

terhadap permintaan, pertama-tama pada sektor pemerintahan kemudian

menjalar ke sektor swasta. Sejalan dengan itu, pengurangan pungutan pajak

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 37/83

bisa juga bersifat positif karena wajib pajak akan mempunyai pendapatan

yang lebih besar. Dengan demikian, perubahan pada tingkat defisit

anggaran pemerintah akan menaikan peranan yang sangat penting dimana

semua itu akan bergantung bagaimana defisit itu di biayai. Jika disertai

dengan kebijakan moneter yang longgar pengaruh dari peningkatan

pembiayaan defisit akan lebih besar karena defisit itu bisa ditutupi dengan

memperbesar pinjaman. Tetapi jika peredaran uang diperketat, maka

pinjaman tambahan akan mempertinggi suku bunga sehingga cenderung

menghambat transaksi pasar.

2.7. Produk Domestik Regional Bruto

Menurut Badan Pusat Statistik (BPS) definisi Produk Domestik

Regional Bruto adalah total nilai produksi barang dan jasa yang diproduksi di

wilayah tertentu dalam kurun waktu tertentu (satu tahun). PDRB merupakan

bentuk penyajian data yang bisa menggambarkan struktur perekonomian

daerah pada tahun yang bersangkutan, dimana dalam PDRB terdiri dari 9

sektor yang telah terbagi menjadi sektor pertanian, Pertambangan dan

Penggalian, Industri Pengolahan, Listrik, Gas dan Air Minum, Bangunan,

Angkutan dan Komunikasi, Perdagangan, Hotel dan Restauran, Keuangan,

Persewaan dan Jasa Perusahaan, Serta sektor jasa-jasa.

1) Pertanian meliputi pertanian Tanaman Bahan Makanan, Perkebunan,

Kehutanan, Peternakan, Perikanan dan jasa pertanian.

a) Pertanian tanaman makanan adalah kegiatan/lapangan usaha,

penyiapan pelaksanaan penanaman, pendidikan, persemaian,

pemeliharaan dan pemanenan tanaman pangan.

b) Pertanian tanaman lainnya meliputi tanaman perkebunan dan selain

perkebunan.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 38/83

c) Peternakan adalah kegiatan/lapangan usaha pemeliharaan hewan

ternak besar, hewan ternak kecil, unggas, ulat sutera.

d) Jasa pertanian dan peternakan adalah kegiatan lapangan usaha yang

meliputi pengolahan tanah, pemupukan, penyebaran bibit persemaian,

penyemprotan dan pembasmian hama, penyelenggaraan irigasi,

penyewaan alat pertanian.

e) Perikanan adalah kegiatan menangkap atau mengumpulkan semua

hasil perikanan laut, perairan umum, tambak, kolam dan keramba.

2) Sektor Pertambangan dan Penggalian

Sektor pertambangan yang dicakup disini adalah minyak bumi dan gas

bumi, yodium, biji mangaan, belerang dan segala jenis hasil penggalian.

3) Industri pengolahan adalah kegiatan/lapangan usaha pengolahan bahan

mentah menjadi barang jadi, bahan makanan minuman dan tembakau,

tekstil, barang dari kulit, barang dari kayu dan hasil hutan lainnya, kertas

dan barang cetakan, pupuk kimia dan barang dari karet dan barang

lainnya.

4) Listrik, gas dan air.

a) Listrik adalah kegiatan/lapangan usaha pembangkitan tenaga listrik

dan pengoperasian jaringan distribusi guna penyaluran listrik untuk

dijual kepada rumah tangga, industri dan pengguna lainnya.

b) Gas, uap dan air panas adalah kegiatan/lapangan usaha memproduksi

dan mendistribusikan gas alam, uap dan air panas untuk dijual kepada

rumah tangga, industri dan pengguna lainnya.

c) Penjernihan, penyediaan dan penyaluran air adalah kegiatan/lapangan

usaha penampungan, penjernihan dan pendistribusian air pada rumah

tangga, industri dan lainnya.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 39/83

5) Bangunan adalah kegiatan/lapangan usaha dalam pembuatan/perbaikan

pembongkaran gedung/rumah, jalan dan jembatan, bendungan dan

saluran air, dermaga, pembangkit tenaga listrik, jaringan komunikasi,

persewaan alat-alat konstruksi dan sebagainya.

6) Perdagangan adalah kegiatan jual beli atas suatu barang termasuk usaha

restoran, katering, cafetaria, kantin, penginapan (hotel, motel, yang

menyediakan makanan).

7) Angkutan, perdagangan dan komunikasi.

a) Angkutan adalah kegiatan/lapangan usaha pengangkutan barang atau

penumpang/warga dengan angkutan darat, laut, sungai dan kapal

serta angkutan udara, pengepakan dan pengiriman barang, usaha

persewaan alat angkutan darat, air, udara.

b) Pergudangan adalah kegiatan/lapangan usaha penyiapan barang di

gudang dengan fasilitas-fasilitasnya seperti penyimpanan barang

dalam kamar/ruang pendingin (cold storage ) di gudang-gudang

barang.

c) Komunikasi adalah kegiatan/lapangan usaha pelayanan komunikasi

untuk umum baik melalui pos, telepon, telegram atau hubungan radio.

8) Keuangan, asuransi termasuk usaha persewaan bangunan, tanah dan

jasa perusahaan.

a) Lembaga keuangan adalah kegiatan/lapangan usaha perbankan, baik

yang dikelola pemerintah atau swasta seperti bank devisa, bank

tabungan, bank kredit atau bank yang melayani pemindahan

cadangan uang dengan surat-surat berharga, termasuk juga usaha

pegadaian, pasar modal, usaha jasa keuangan lainnya.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 40/83

b) Asuransi adalah kegiatan/lapangan usaha perasuransian seperti

asuransi jiwa, kecelakaan, kesehatan, konsultasi, asuransi dan dana

pensiun.

c) Usaha persewaan/jual beli barang, gedung dan jasa perusahaan

adalah kegiatan/lapangan usaha persewaan jual-beli barang-barang

tidak bergerak, agen real estate, penjualan dan penafsiran nilai tanah

bangunan atas dasar balas jasa/kontrak.

9) Sektor jasa yang dicakup dalam dua sektor yaitu jasa bioskop, panggung

kesenian, radio swasta dan taman hiburan. Sektor perorangan dan rumah

tangga yang mencangkup jasa perbengkelan, reparasi, jasa perorangan,

dan pembantu rumah tangga.

Pengukuran besaran PDRB dapat dihitung melalui pengukuran arus

sirkulasi (circular flow ) dan pengukurannya dibedakan menjadi tiga cara

yaitu metode total keluaran (the total-output method ); metode pengeluaran

atas keluaran (the spending on-output method ); dan metode pendapatan

dari produksi (the income-form-production method). Penjelasan dari masing-

masing pendekatan tersebut adalah sebagai berikut :

1) Menurut pendekatan produksi, PDRB adalah jumlah nilai barang dan

jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah

dalam jangka waktu tertentu (satu tahun). Unit-unit produksi tersebut

dalam penyajiannya dikelompokkan menjadi 9 sektor.

2) Menurut pendekatan pengeluaran, PDRB adalah penjumlahan semua

komponen permintaan akhir, yaitu :

a) Pengeluaran konsumsi rumah tangga dan lembaga swasta yang

tidak mencari untung.

b) Konsumsi pemerintah.

c) Pembentukan modal tetap domestik bruto.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 41/83

d) Perubahan stock, dan

e) Ekspor neto dalam jangka waktu tertentu (biasanya satu tahun).

Ekspor neto adalah ekspor dikurangi impor.

3) Menurut pendekatan pendapatan, PDRB merupakan jumlah balas jasa

yang diterima oleh faktor produksi yang ikut serta dalam proses produksi

di suatu wilayah dalam jangka waktu tertentu (satu tahun), balas jasa

faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga

modal dan keuntungan, semua hitungan tersebut sebelum dipotong pajak

penghasilan dan pajak langsung lainnya. Dalam pengertian PDRB selain

faktor pendapatan, termasuk pula komponen penyusutan dan pajak tidak

langsung, jumlah semua komponen pendapatan ini menurut sektor

disebut sebagai nilai tambah bruto sektoral. Produk Domestik Bruto

merupakan jumlah dari nilai tambah bruto seluruh sektor (lapangan

usaha).

Dari ketiga pendekatan penghitungan tersebut secara konsep

jumlah pengeluaran harus sama dengan jumlah barang dan jasa akhir yang

dihasilkan dan harus sama pula dengan jumlah pendapatan untuk faktor-

faktor produksinya. Selanjutnya Produk Domestik Regional Bruto yang telah

diuraikan di atas disebut sebagai Produk Domestik Regional Bruto atas

dasar harga pasar karena mencangkup komponen pajak tidak langsung

neto.

2.8. Penelitian Terdahulu

Tinjauan empiris disini adalah penelitian yang telah dilakukan

terdahulu sebelum penyusunan penulisan ini. Tujuan digunakan tinjauan

empiris ini adalah sebagai perbandingan mengenai penelitian tentang aspek

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 42/83

potensi dan pengelolaan Pajak Daerah yang diberikan dari penelitian

tersebut. Penelitian tersebut diantaranya :

1. S U N I N G, Dept. of Economic and Development Studies (2003)

melakukan penelitian dengan judul “Analisis Pajak Daerah, PDRB,

Jumlah Penduduk Terhadap Upaya Pajak (Tax Effort) di Propinsi Jawa

Timur.” Dari penelitian tersebut dikatakan bahwa tingkat pertumbuhan

ekonomi nasional maupun daerah sangat dipengaruhi oleh tingkat

pertumbuhan penduduk, PDRB dan Pajak.

2. Sahara (2004) melakukan penelitian dengan judul “Potensi Pajak Daerah

dan Retribusi Daerah sebagai sumber Penerimaan Daerah di Kabupaten

Malang.” Dari penelitian tersebut dikatakan hasil identifikasi potensi

dengan membandingkan laju pertumbuhan dan kontribusinya, diketahui

hanya beberapa jenis Pajak Daerah dan Retribusi Daerah saja yang

mempunyai posisi prima yang dapat dijadikan andalan sumber

penerimaan daerah Kabupaten Malang. Penelitian ini juga meneliti

elastisitas jumlah penduduk dan jumlah PDRB terhadap penerimaan

pajak daerah. Dan hasilnya jumlah penduduk mempunyai elastisitas

positis terhadap penerimaan pajak daerah, begitu juga dengan jumlah

PDRB juga mempunyai elastisitas positif terhadap pajak daerah.

Sehingga disimpulkan dalam penetapan target Pajak Daerah hendaknya

mempertimbangkan kedua aspek tersebut.

3. Widyawanto (2007) melakukan penelitian dengan judul “Kontribusi Sektor

Pajak Daerah Terhadap Pendapatan Asli Daerah (Studi Kasus di Kota

Kediri).” Penelitian tersebut meneliti elastisitas jumlah penduduk dan

jumlah usaha terhadap penerimaan Pajak Daerah dan korelasi Pajak

Daerah dengan Pendapatan Asli Daerah (PAD). Dan hasil yang diperoleh

bahwa jumlah penduduk mempunyai elastisitas positif terhadap Pajak

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 43/83

Daerah karena penduduk sebagai subjek pajak sehingga apabila terjadi

peningkatan jumlah penduduk maka akan meningkatkan penerimaan

pajak daerah. Jumlah usaha juga mempunyai elastisitas positif terhadap

penerimaan Pajak Daerah sehingga disimpulkan dengan meningkatnya

jumlah penduduk dan jumlah usaha di daerah maka akan meningkatkan

penerimaan Pajak Daerah.

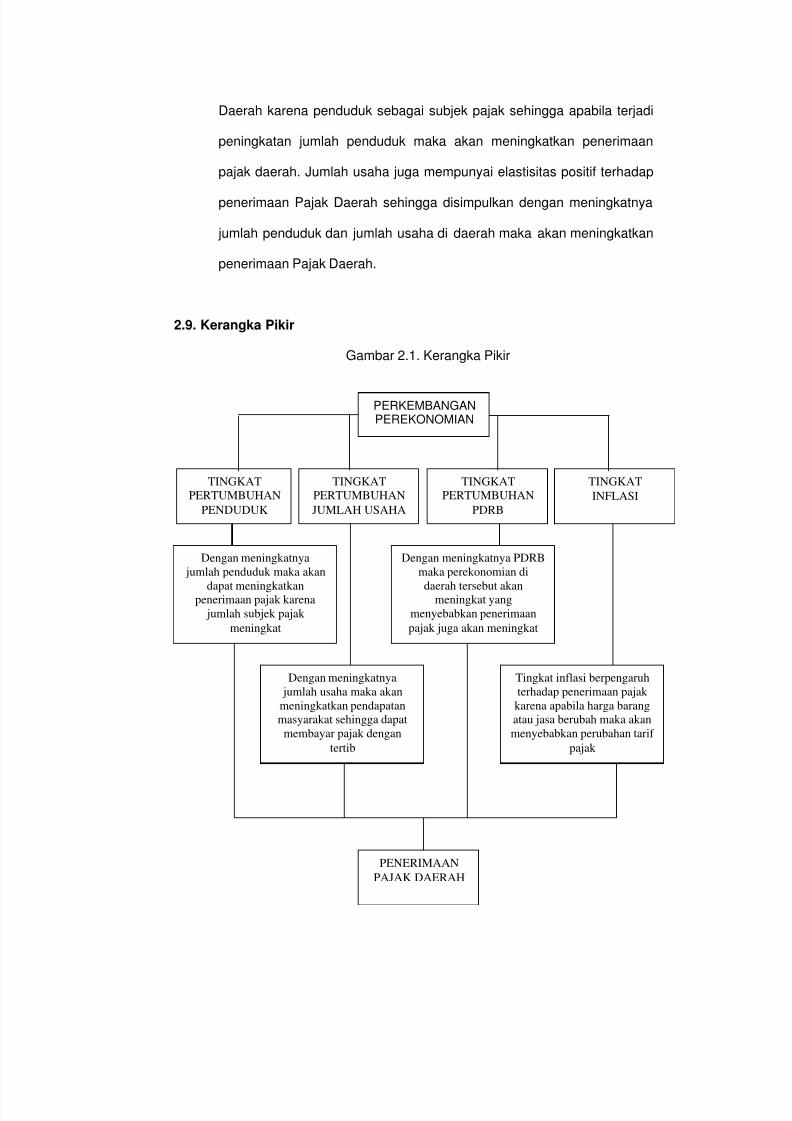

2.9. Kerangka Pikir

Gambar 2.1. Kerangka Pikir

PERKEMBANGANPEREKONOMIAN

TINGKAT

PERTUMBUHAN

PENDUDUK

TINGKAT

PERTUMBUHAN

JUMLAH USAHA

TINGKAT

PERTUMBUHAN

PDRB

PENERIMAAN

PAJAK DAERAH

TINGKAT

INFLASI

Dengan meningkatnya

jumlah penduduk maka akan

dapat meningkatkanpenerimaan pajak karena

jumlah subjek pajak

meningkat

Dengan meningkatnya

jumlah usaha maka akan

meningkatkan pendapatan

masyarakat sehingga dapat

membayar pajak dengan

tertib

Dengan meningkatnya PDRB

maka perekonomian di

daerah tersebut akanmeningkat yang

menyebabkan penerimaan

pajak juga akan meningkat

Tingkat inflasi berpengaruh

terhadap penerimaan pajak

karena apabila harga barang

atau jasa berubah maka akan

menyebabkan perubahan tarif

pajak

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 44/83

Pajak daerah merupakan salah satu dari sumber Pendapatan Asli

Daerah. Penerimaan dari Pajak Daerah sangat dipengaruhi oleh target yang

ditetapkan. Penetapan target yang benar adalah yang didasarkan pada data

base (potensi) bukan data historis atau didasarkan pada data-data

sebelumnya. Penentuan target atas dasar data historis kurang mendukung

terhadap peningkatan penerimaan Pajak Daerah. Menurut teori yang ada

Pajak Daerah dipengaruhi oleh variabel-variabel makro diatas, seperti

pertumbuhan jumlah penduduk, pertumbuhan jumlah usaha, pertumbuhan

PDRB dan tingkat inflasi. Penduduk sebagai subjek pajak mempunyai

pengaruh terhadap penerimaan pajak. Apabila semakin banyak jumlah

penduduk sebagai pembayar pajak maka jumlah penerimaan pajak juga

akan meningkat. Menurut teori Schumpeter, dengan meningkatnya jumlah

usaha maka pendapatan masyarakat akan bertambah dan seterusnya

konsumsi masyarakat akan bertambah tinggi. Dengan tingkat pendapatan

yang tinggi maka masyarakat akan dapat membayar pajak lebih tinggi dan

tingkat konsumsi yang tinggi akan dapat meningkatkan penerimaan pajak

dari barang atau jasa yang di konsumsi. Juga dengan meningkatnya jumlah

perusahaan maka akan bertambah pula pajak yang didapat dari

perusahaan. Jumlah PDRB juga mempunyai pengaruh pada penerimaan

Pajak Daerah. Produk Domestik Regional Bruto adalah total nilai produksi

barang dan jasa yang diproduksi di wilayah tertentu dalam kurun waktu

tertentu (satu tahun). PDRB merupakan bentuk penyajian data yang bisa

menggambarkan struktur perekonomian daerah pada tahun yang

bersangkutan. Dengan meningkatnya PDRB menunjukan peningkatan

perekonomian pada daerah tersebut. Sektor-sektor tersebut ada yang

berhubungan langsung dengan penerimaan pajak daerah sehingga dengan

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 45/83

meningkatnya PDRB maka akan meningkatkan penerimaan pajak daerah.

Inflasi merupakan rata-rata kenaikan harga barang dan jasa secara umum

terus menerus dalam persen. Dengan naiknya harga barang dan jasa maka

otomatis akan menyebabkan naiknya tarif pajak. Dengan naiknya tarif maka

akan meningkatkan penerimaan pajak daerah.

2.10. Hipotesis

Hipotesis yang diajukan dalam penelitian ini yaitu tingkat

pertumbuhan penduduk, tingkat pertumbuhan jumlah usaha, tingkat

pertumbuhan PDRB dan tingkat inflasi mempengaruhi penerimaan Pajak

Daerah. Pendugaan ini berdasarkan penelitian terdahulu dan teori-teori yang

telah dikemukakan.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 46/83

BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah penelitian yang bertujuan untuk

menganalisis pengaruh pertumbuhan jumlah penduduk, pertumbuhan

jumlah usaha, pertumbuhan PDRB dan tingkat inflasi terhadap tingkat

penerimaan Pajak Daerah di Kota Kediri. Penelitian ini mengambil studi

kasus mulai tahun 2001 sampai 2007.

3.2. Jenis Data dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data

sekunder, dimana data sekunder adalah data yang diperoleh secara tidak

langsung melainkan dengan mengambil dari data yang sudah tertulis, data

yang dimaksud sudah didokumentasikan atau dipublikasikan, data tesebut

adalah :

1. Tingkat penerimaan Pajak Daerah Kota Kediri selama tahun 2001 – 2007

2. Tingkat pertumbuhan penduduk Kota Kediri selama tahun 2001 – 2007

3. Jumlah usaha di Kota Kediri selama tahun 2001 – 2007

4. Tingkat pertumbuhan PDRB Kota Kediri selama tahun 2001 – 2007

5. Tingkat inflasi Kota Kediri selama tahun 2001-2007

Data-data diperoleh dari kantor Dispenda dan BPS Kota Kediri,

penelitian sebelumnya yang berhubungan, dan informasi dari internet yang

berkaitan dengan permasalahan dalam penelitian.

7/22/2019 Analisis Pengaruh Pertumbuhan Penduduk, Pertumbuhan Usaha, Pertumbuhan PDRB Dan Tingkat Inflasi Terhadap…

http://slidepdf.com/reader/full/analisis-pengaruh-pertumbuhan-penduduk-pertumbuhan-usaha-pertumbuhan-pdrb 47/83

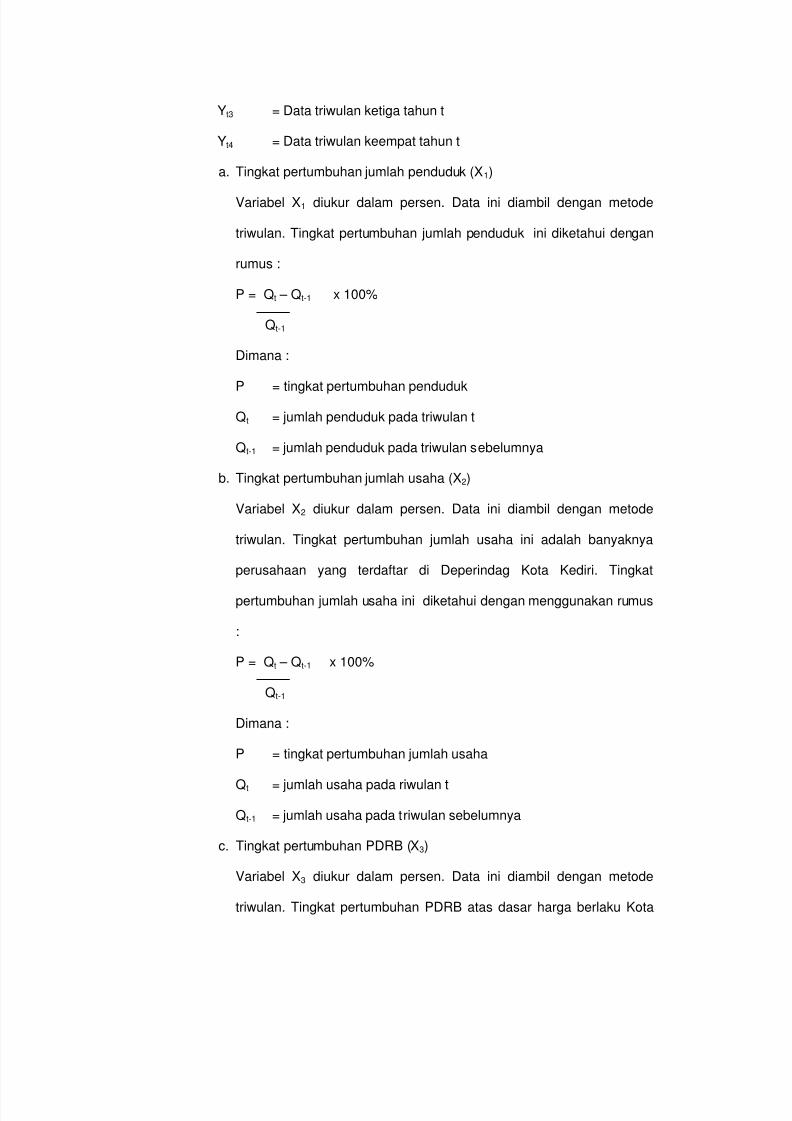

3.3. Variabel dan Definisi Operasional

Variabel adalah faktor-faktor yang memiliki peran dalam suatu

penelitian, yaitu segala sesuatu objek pengamatan penelitian yang berupa

faktor yang memiliki variasi nilai Endang dalam Sahara (2004:40). Agar

variabel bisa dioperasionalkan dalam sebuah penelitian, maka harus jelas

pengukurannya. Variabel yang diamati dalam penelitian ini merujuk pada

literatur yang telah dibaca oleh penulis, yaitu:

1. Variabel terikat (Y) atau dependen variabel yang nilainya tergantung pada

variabel lain. Variabel terikat dalam penelitian ini adalah tingkat

pertumbuhan pajak daerah mulai tahun 2001 - 2007. Variabel Y diukur

dalam persen. Karena data yang tersedia adalah data tahunan maka data

dibagi menjadi data triwulan dengan menggunakan rumus yang

dikembangkan oleh Insukindro (1984:142).

Yt1 = ¼ {Yt -12

5,4(Yt – Yt-1)}

Yt2 = ¼ {Yt -

12

5,1(Yt – Yt-1)}

Yt3 = ¼ {Yt +12

5,1(Yt – Yt-1)}

Yt4 = ¼ {Yt +12

5,4(Yt – Yt-1)}

Dimana :

Yt = Pajak Daerah periode / tahun t

Yt-1 = Pajak Daerah periode / tahun t – 1

Yt1 = Pajak Daerah triwulan pertama tahun t