災害復旧事業の設計積算災害復旧事業事務の流れ査定設計積算と実施設計積算の目的...

TRANSCRIPT

災害復旧事業の設計積算

平成27年5月14日

国土交通省水管理・国土保全局防災課

平成27年度 災害復旧実務講習会

査定設計と実施設計

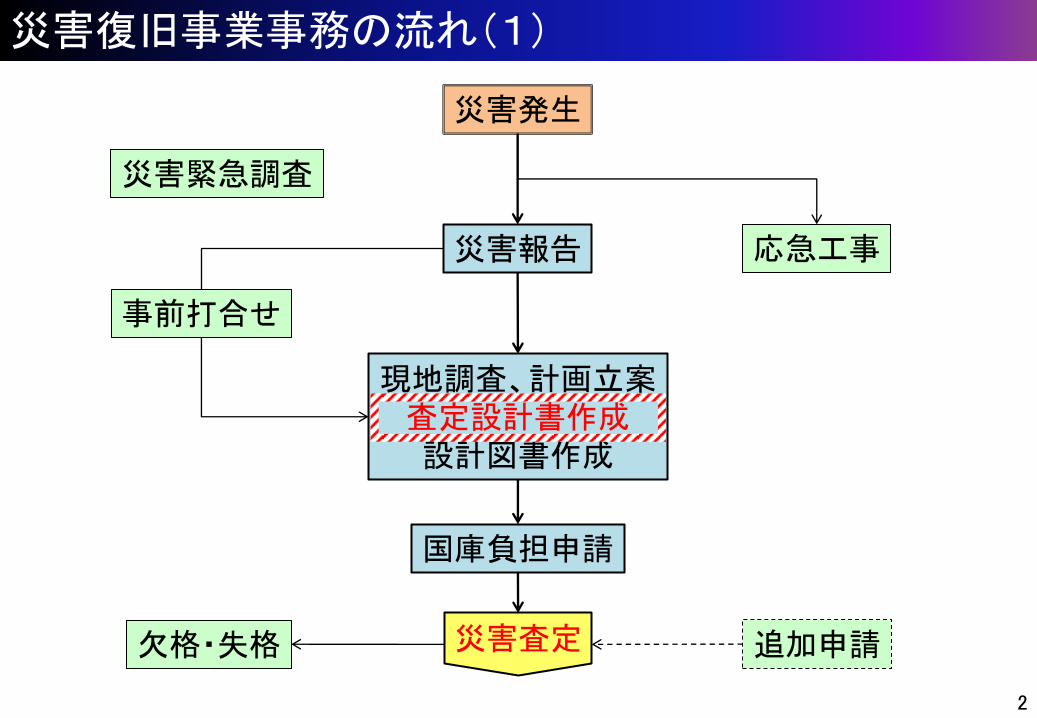

災害復旧事業事務の流れ(1)

災害発生

応急工事

欠格・失格

災害緊急調査

国庫負担申請

災害報告

事前打合せ

追加申請

現地調査、計画立案 査定設計書作成 設計図書作成

災害査定

2

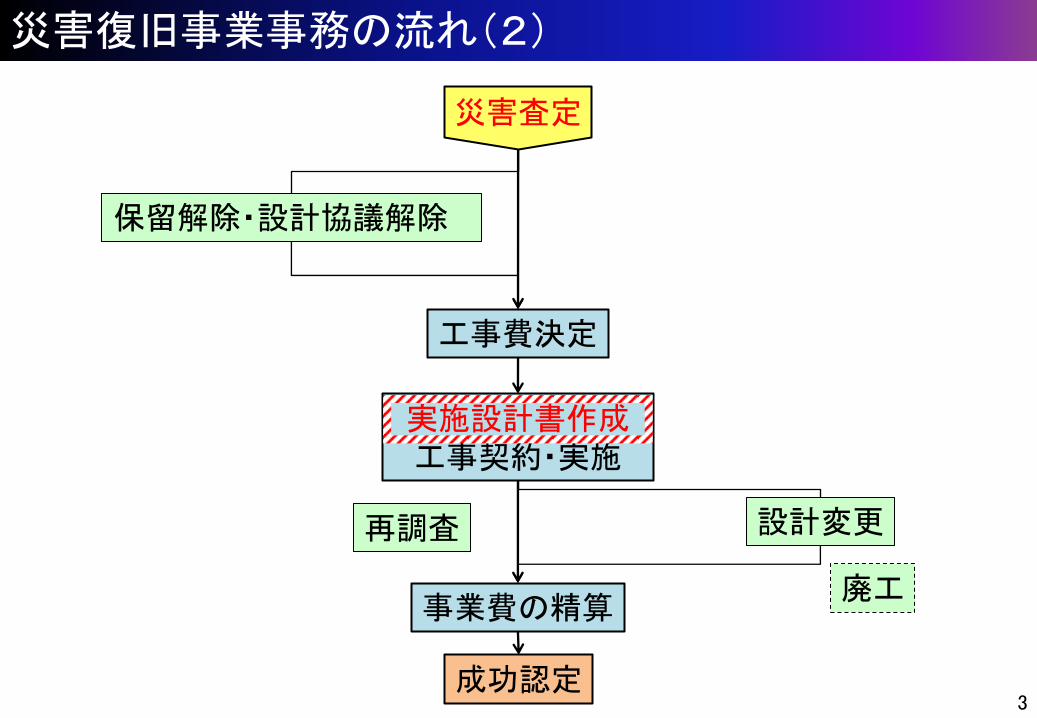

災害復旧事業事務の流れ

事業費の精算

成功認定

設計変更 再調査

保留解除・設計協議解除

工事費決定

実施設計書作成 工事契約・実施

災害復旧事業事務の流れ(2)

災害査定

3

廃工

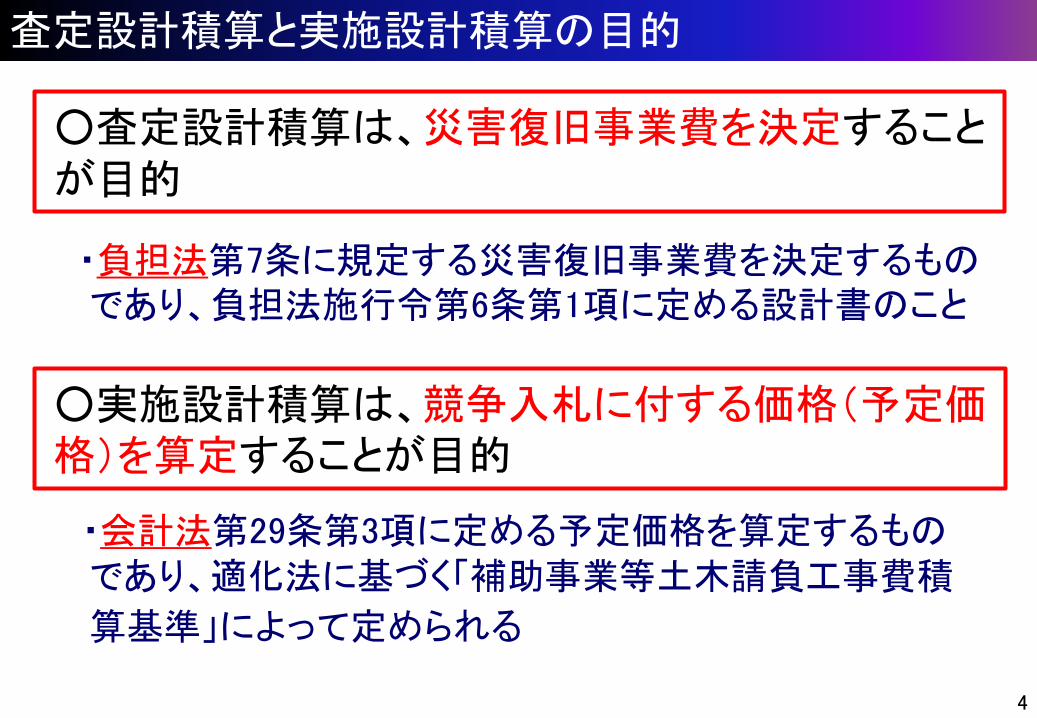

災害復旧事業事務の流れ 査定設計積算と実施設計積算の目的

4

○査定設計積算は、災害復旧事業費を決定すること が目的

・負担法第7条に規定する災害復旧事業費を決定するもの であり、負担法施行令第6条第1項に定める設計書のこと ○実施設計積算は、競争入札に付する価格(予定価 格)を算定することが目的

・会計法第29条第3項に定める予定価格を算定するもの であり、適化法に基づく「補助事業等土木請負工事費積

算基準」によって定められる

5

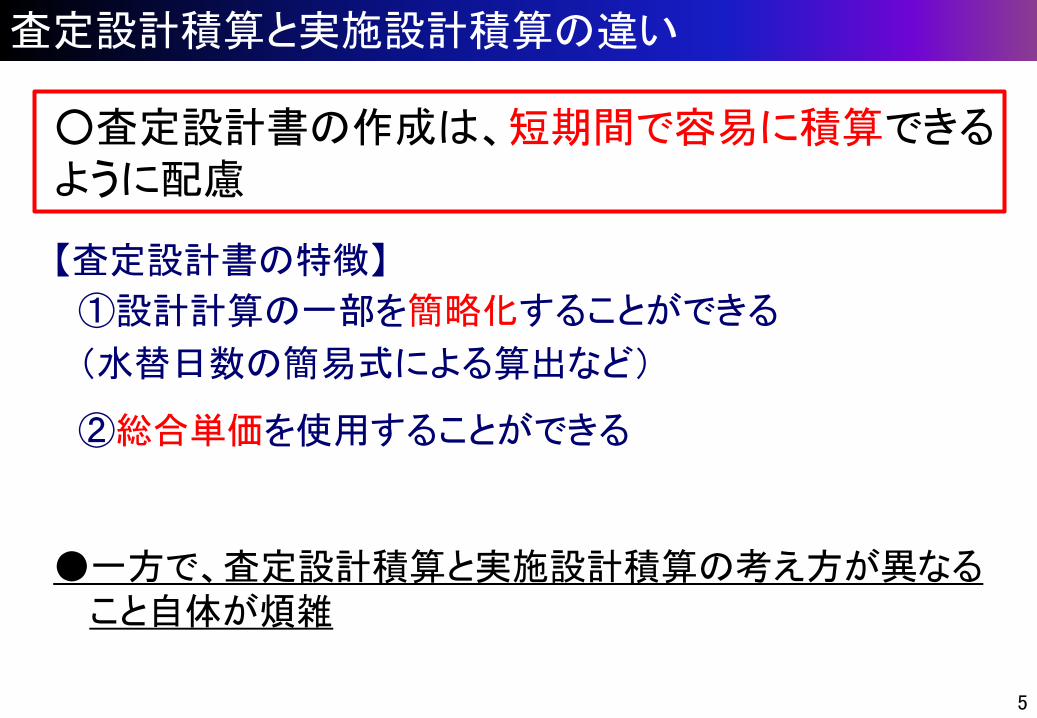

○査定設計書の作成は、短期間で容易に積算できる ように配慮

【査定設計書の特徴】

①設計計算の一部を簡略化することができる

(水替日数の簡易式による算出など)

②総合単価を使用することができる

●一方で、査定設計積算と実施設計積算の考え方が異なる こと自体が煩雑

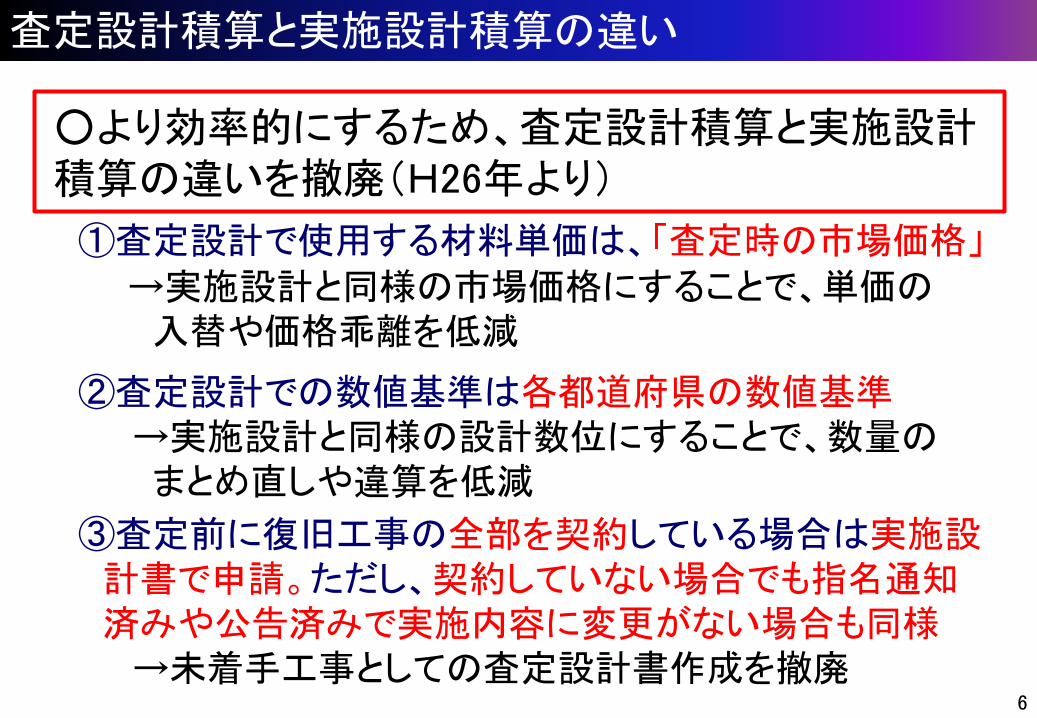

査定設計積算と実施設計積算の違い

6

○より効率的にするため、査定設計積算と実施設計積算の違いを撤廃(H26年より)

①査定設計で使用する材料単価は、「査定時の市場価格」 →実施設計と同様の市場価格にすることで、単価の 入替や価格乖離を低減

②査定設計での数値基準は各都道府県の数値基準 →実施設計と同様の設計数位にすることで、数量の まとめ直しや違算を低減

③査定前に復旧工事の全部を契約している場合は実施設 計書で申請。ただし、契約していない場合でも指名通知 済みや公告済みで実施内容に変更がない場合も同様 →未着手工事としての査定設計書作成を撤廃

査定設計積算と実施設計積算の違い

7

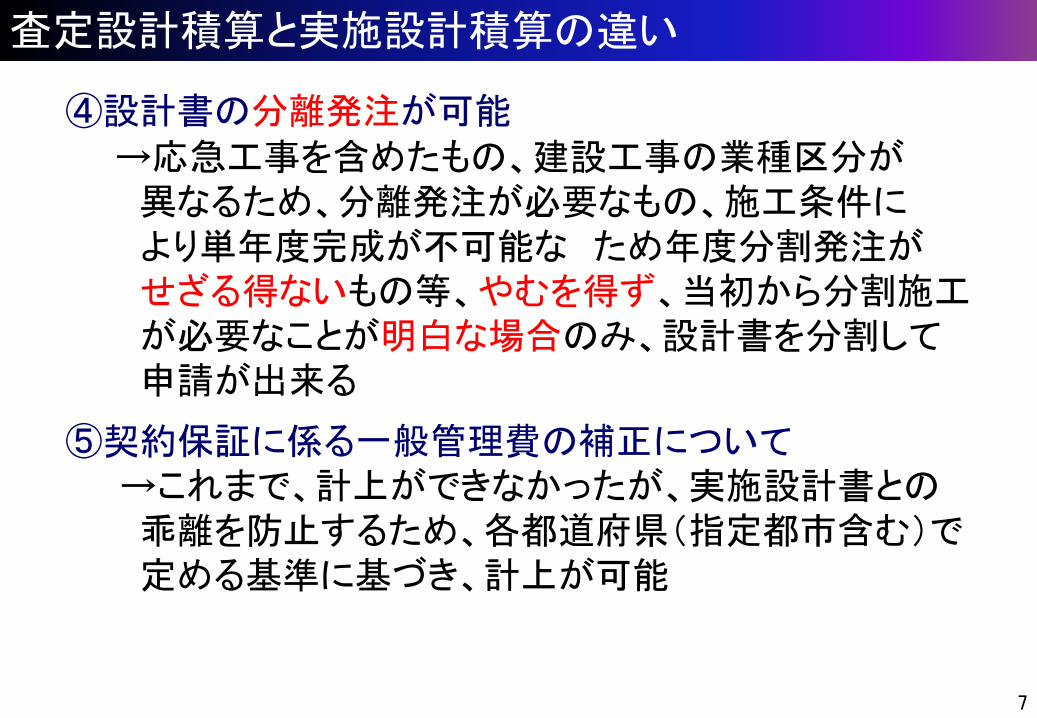

査定設計積算と実施設計積算の違い

④設計書の分離発注が可能

→応急工事を含めたもの、建設工事の業種区分が 異なるため、分離発注が必要なもの、施工条件に より単年度完成が不可能な ため年度分割発注が せざる得ないもの等、やむを得ず、当初から分割施工 が必要なことが明白な場合のみ、設計書を分割して 申請が出来る

⑤契約保証に係る一般管理費の補正について →これまで、計上ができなかったが、実施設計書との 乖離を防止するため、各都道府県(指定都市含む)で 定める基準に基づき、計上が可能

8

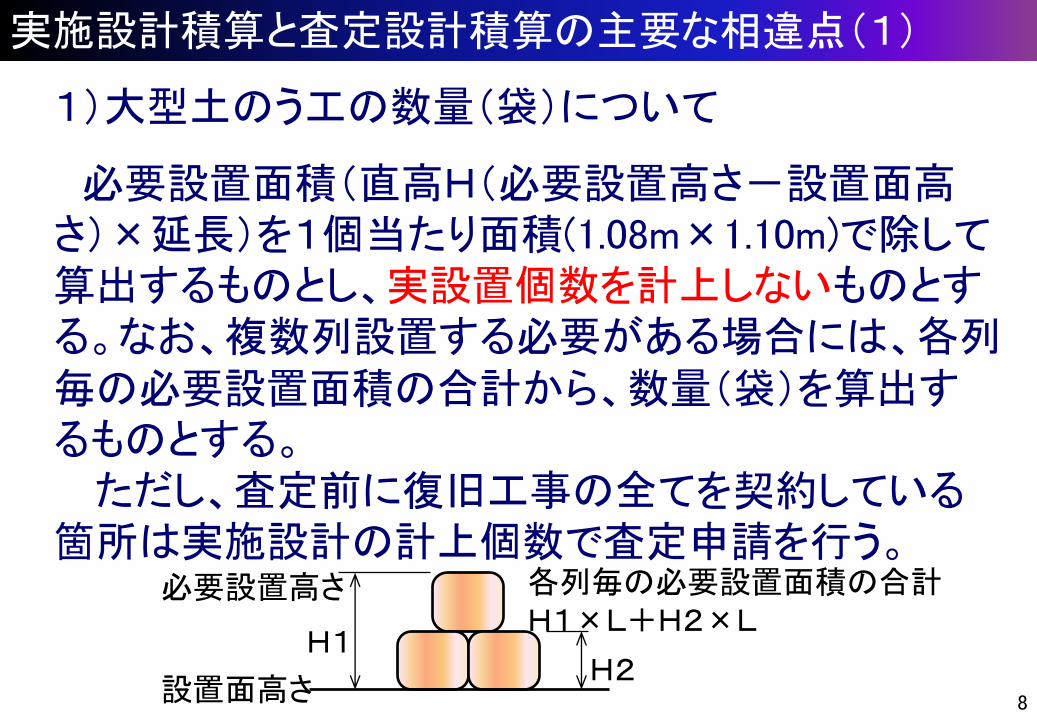

1)大型土のう工の数量(袋)について

必要設置面積(直高H(必要設置高さ-設置面高さ)×延長)を1個当たり面積(1.08m×1.10m)で除して算出するものとし、実設置個数を計上しないものとする。なお、複数列設置する必要がある場合には、各列 毎の必要設置面積の合計から、数量(袋)を算出す るものとする。 ただし、査定前に復旧工事の全てを契約している 箇所は実施設計の計上個数で査定申請を行う。

実施設計積算と査定設計積算の主要な相違点(1)

H1 H2

設置面高さ

必要設置高さ 各列毎の必要設置面積の合計 H1×L+H2×L

9

2)消波根固めブロックについて

査定設計時に用いる消波ブロックは災害査定用標準ブロックとする、なお、査定時に実施するブロックが確定している場合は実施ブロックでも可とする。

実施設計積算と査定設計積算の主要な相違点(2)

10

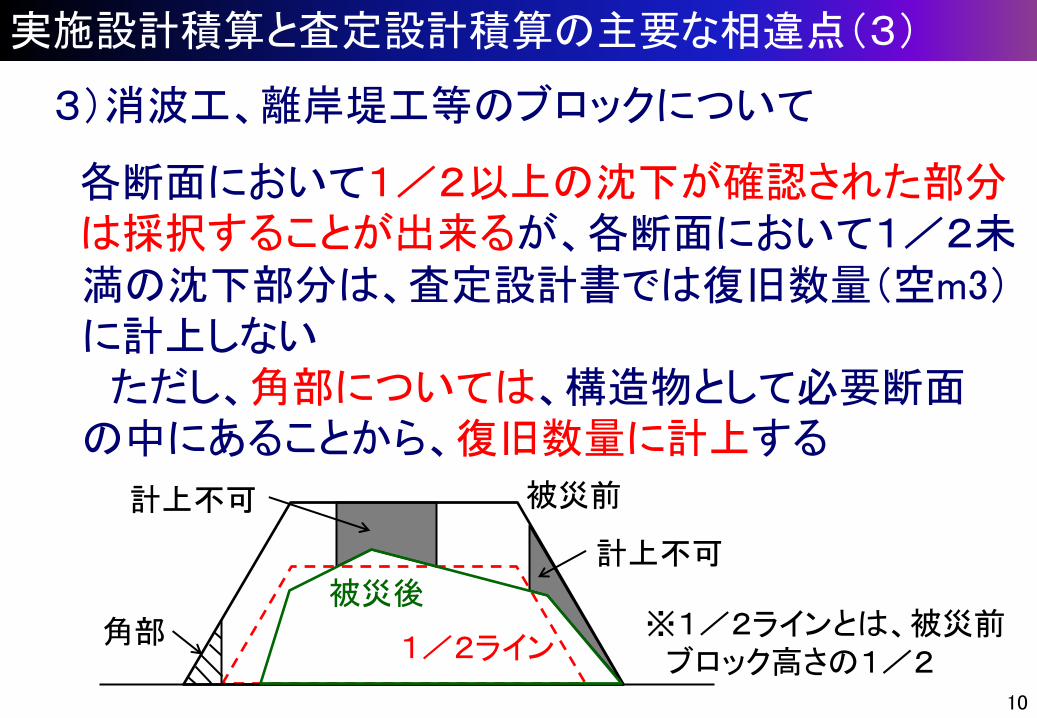

3)消波工、離岸堤工等のブロックについて

各断面において1/2以上の沈下が確認された部分 は採択することが出来るが、各断面において1/2未 満の沈下部分は、査定設計書では復旧数量(空m3) に計上しない ただし、角部については、構造物として必要断面 の中にあることから、復旧数量に計上する

実施設計積算と査定設計積算の主要な相違点(3)

1/2ライン

被災前

被災後 角部

計上不可

計上不可

※1/2ラインとは、被災前 ブロック高さの1/2

11

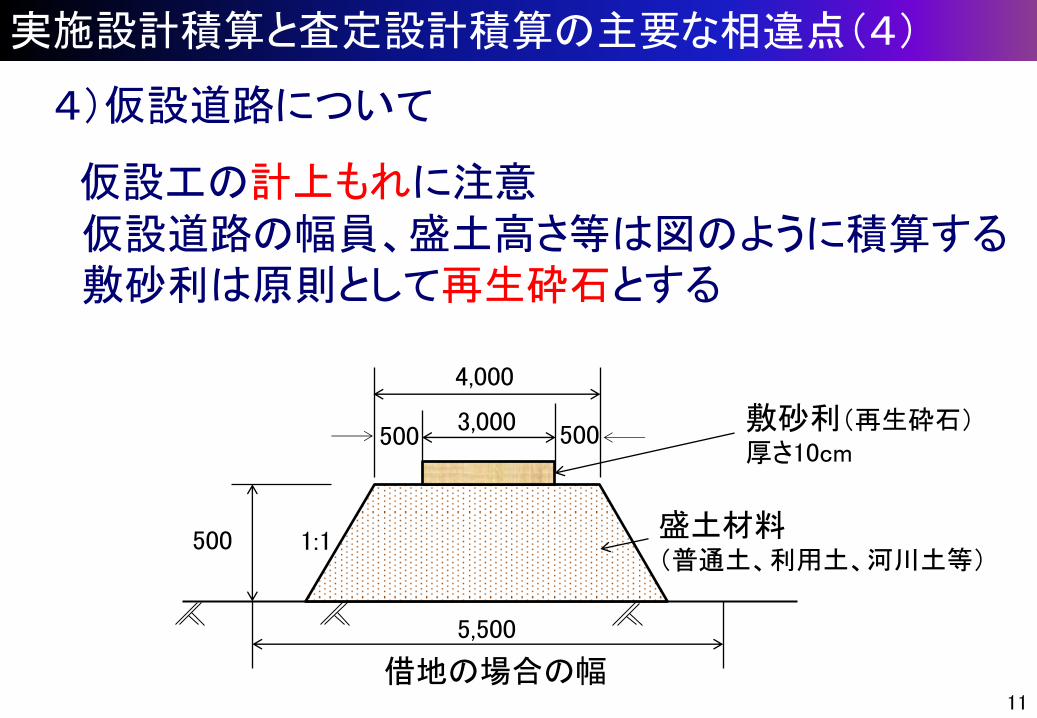

4)仮設道路について

仮設工の計上もれに注意 仮設道路の幅員、盛土高さ等は図のように積算する 敷砂利は原則として再生砕石とする

実施設計積算と査定設計積算の主要な相違点(4)

敷砂利(再生砕石) 厚さ10cm

盛土材料 (普通土、利用土、河川土等)

借地の場合の幅

1:1

5,500

500

500 500 3,000

4,000

実施設計積算と査定設計積算の主要な相違点(5)

5)橋梁構造物の撤去について

復旧工事または河川管理実施上支障がある場合は 計上できる なお、河川管理上支障となる場合は、査定までに 河川管理者と協議の上、結果について提示する ものとする

12

13

6)事業損失防止施設費・現地発生材等の処分費(投 棄料)について ○事業損失防止施設費の必要性が明確な場合、現場発生 材等の搬出場所が確定している場合、査定設計において 計上できる 計上した際は、投棄料を除く復旧工事費が限度額以 上であること →搬出場所が確定していない場合は、査定設計では2kmの 運搬費用のみ計上できる

実施設計積算と査定設計積算の主要な相違点(6)

査定設計の同意単価について

14

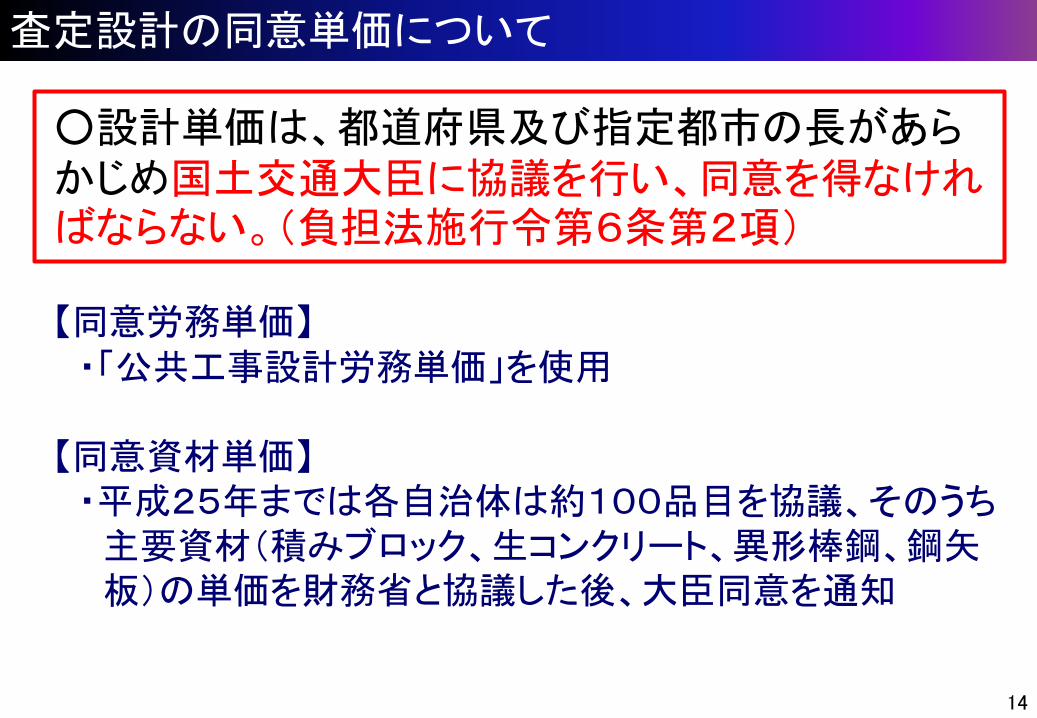

○設計単価は、都道府県及び指定都市の長があらかじめ国土交通大臣に協議を行い、同意を得なければならない。(負担法施行令第6条第2項)

【同意労務単価】 ・「公共工事設計労務単価」を使用 【同意資材単価】 ・平成25年までは各自治体は約100品目を協議、そのうち 主要資材(積みブロック、生コンクリート、異形棒鋼、鋼矢 板)の単価を財務省と協議した後、大臣同意を通知

査定設計の同意資材単価について

15

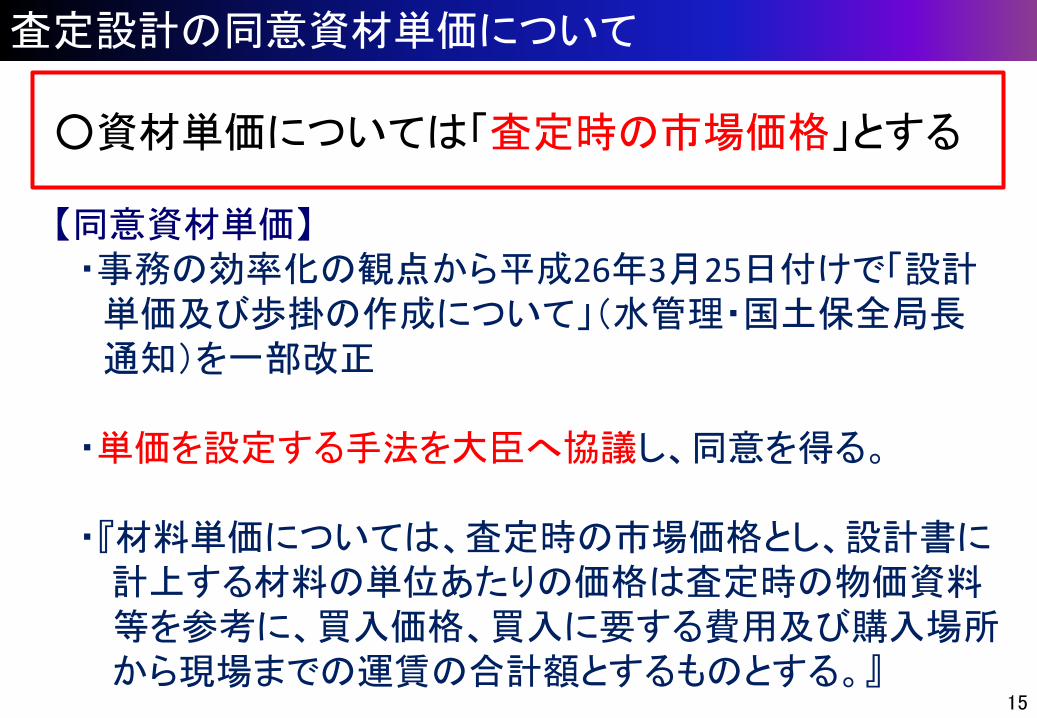

○資材単価については「査定時の市場価格」とする

【同意資材単価】 ・事務の効率化の観点から平成26年3月25日付けで「設計 単価及び歩掛の作成について」(水管理・国土保全局長 通知)を一部改正 ・単価を設定する手法を大臣へ協議し、同意を得る。 ・『材料単価については、査定時の市場価格とし、設計書に 計上する材料の単位あたりの価格は査定時の物価資料 等を参考に、買入価格、買入に要する費用及び購入場所 から現場までの運賃の合計額とするものとする。』

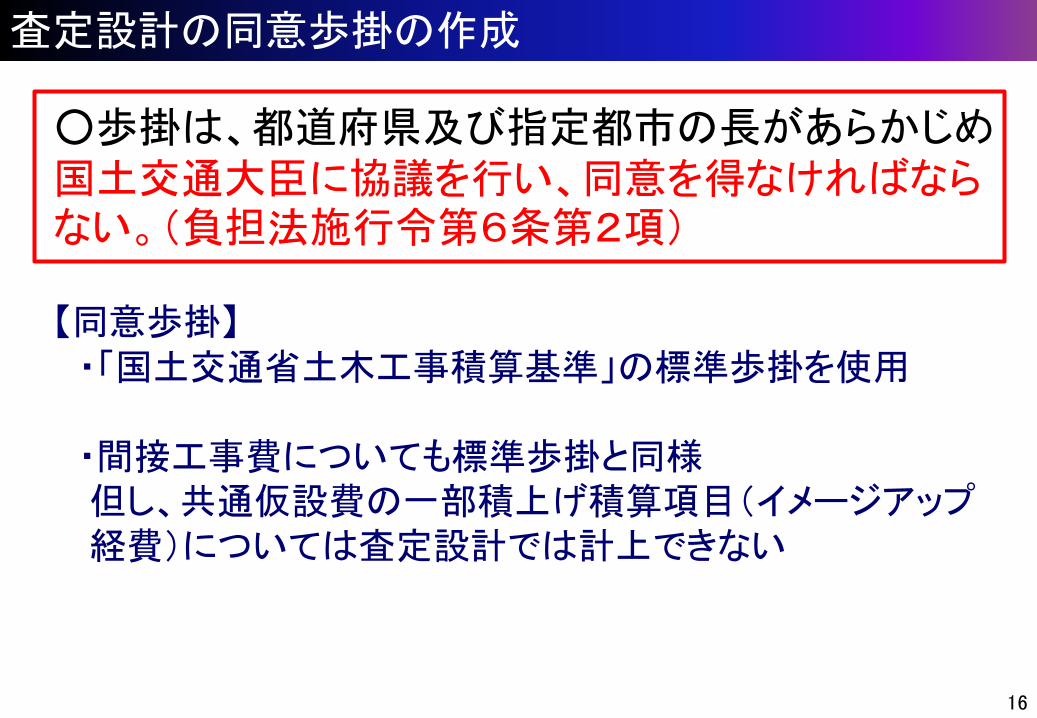

査定設計の同意歩掛の作成

16

○歩掛は、都道府県及び指定都市の長があらかじめ国土交通大臣に協議を行い、同意を得なければならない。(負担法施行令第6条第2項)

【同意歩掛】 ・「国土交通省土木工事積算基準」の標準歩掛を使用 ・間接工事費についても標準歩掛と同様 但し、共通仮設費の一部積上げ積算項目(イメージアップ 経費)については査定設計では計上できない

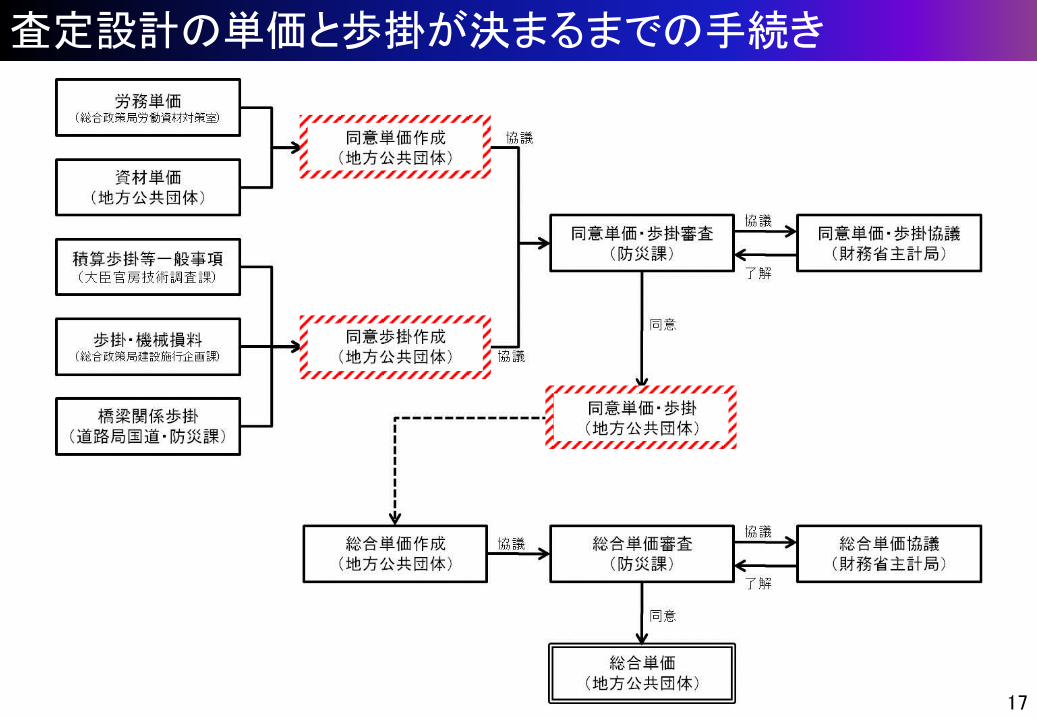

査定設計の単価と歩掛が決まるまでの手続き

17

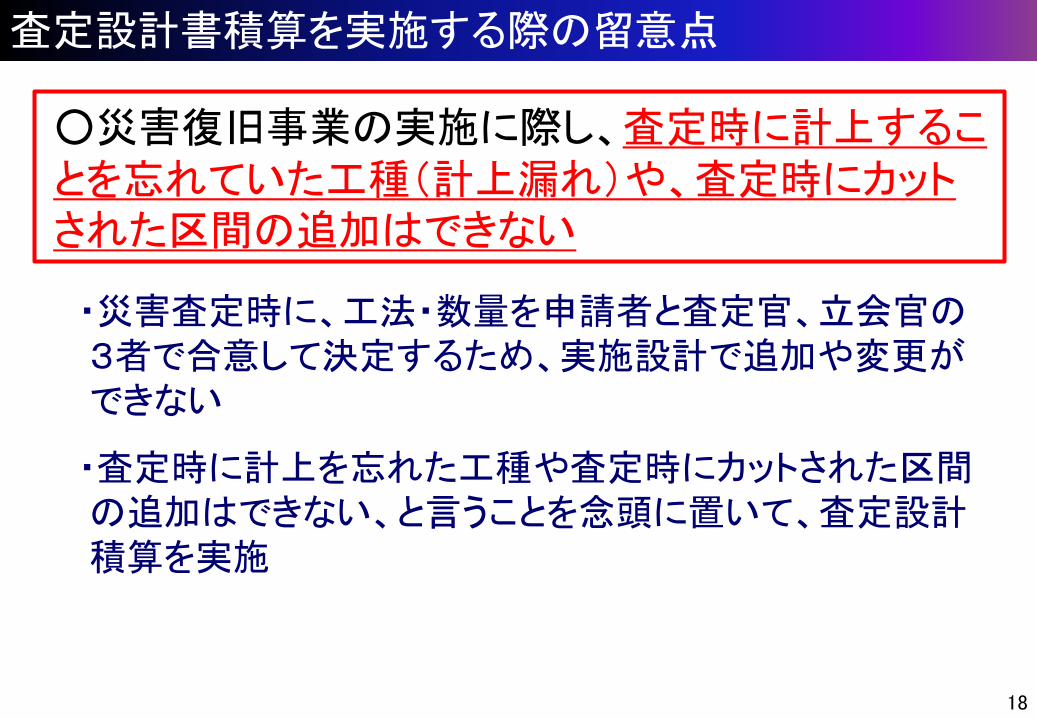

○災害復旧事業の実施に際し、査定時に計上するこ とを忘れていた工種(計上漏れ)や、査定時にカット された区間の追加はできない

・災害査定時に、工法・数量を申請者と査定官、立会官の 3者で合意して決定するため、実施設計で追加や変更が できない ・査定時に計上を忘れた工種や査定時にカットされた区間 の追加はできない、と言うことを念頭に置いて、査定設計 積算を実施

査定設計書積算を実施する際の留意点

18

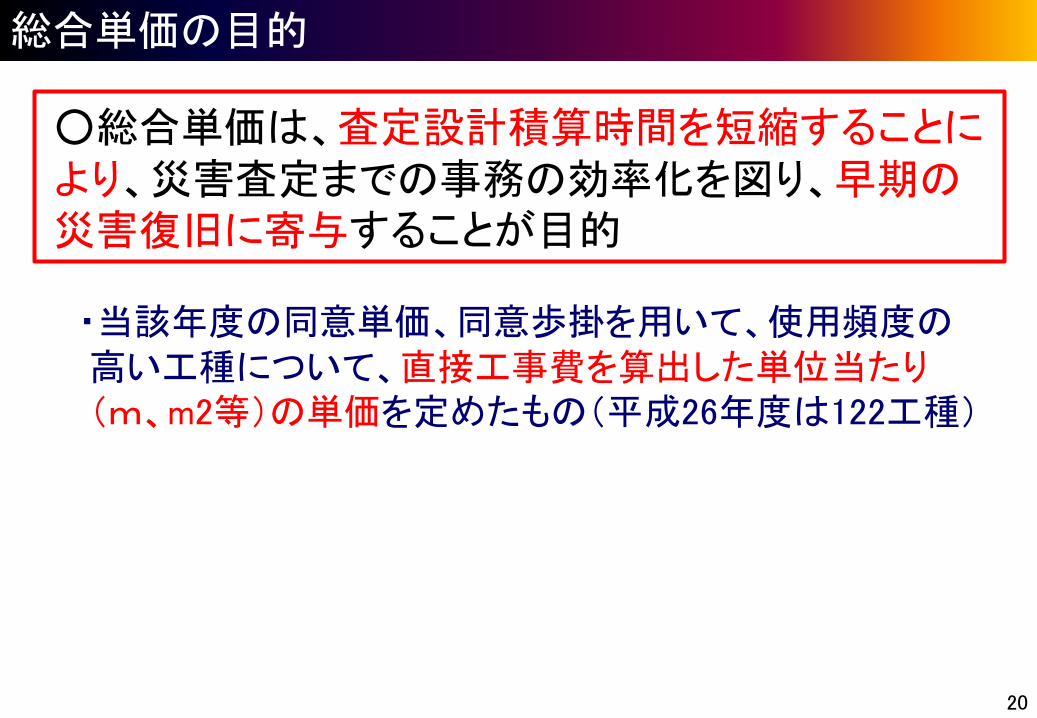

総合単価

○総合単価は、査定設計積算時間を短縮することに より、災害査定までの事務の効率化を図り、早期の 災害復旧に寄与することが目的

・当該年度の同意単価、同意歩掛を用いて、使用頻度の 高い工種について、直接工事費を算出した単位当たり (m、m2等)の単価を定めたもの(平成26年度は122工種)

総合単価の目的

20

総合単価による査定設計書の作成(1)

21

総合単価 一覧表の例

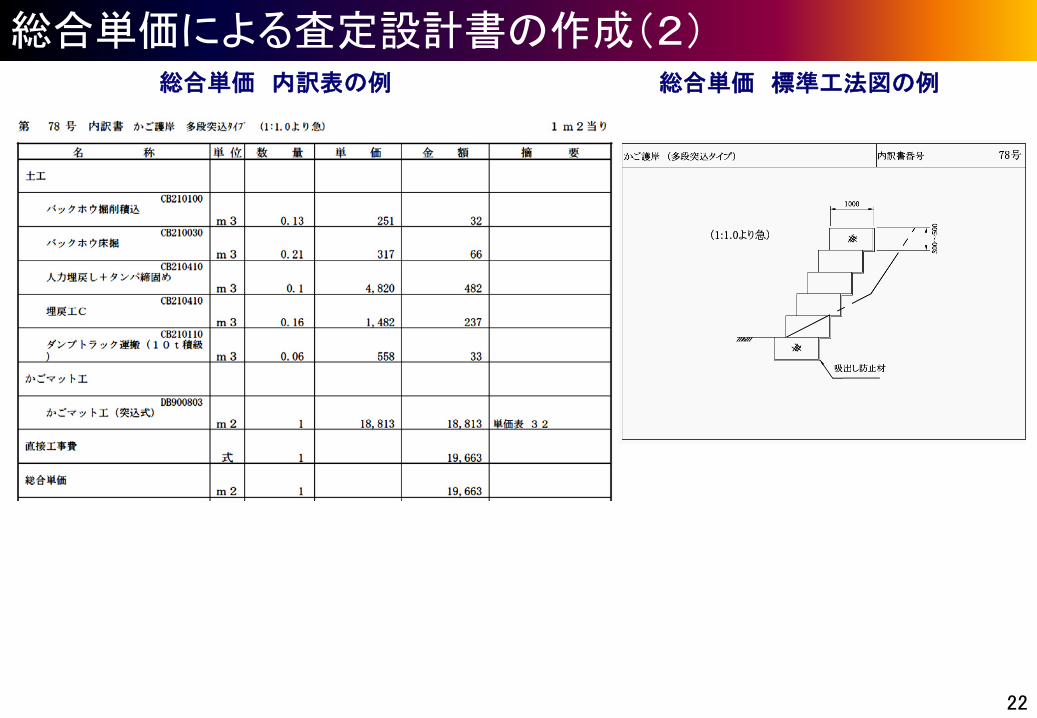

総合単価による査定設計書の作成(2)

22

総合単価 内訳表の例 総合単価 標準工法図の例

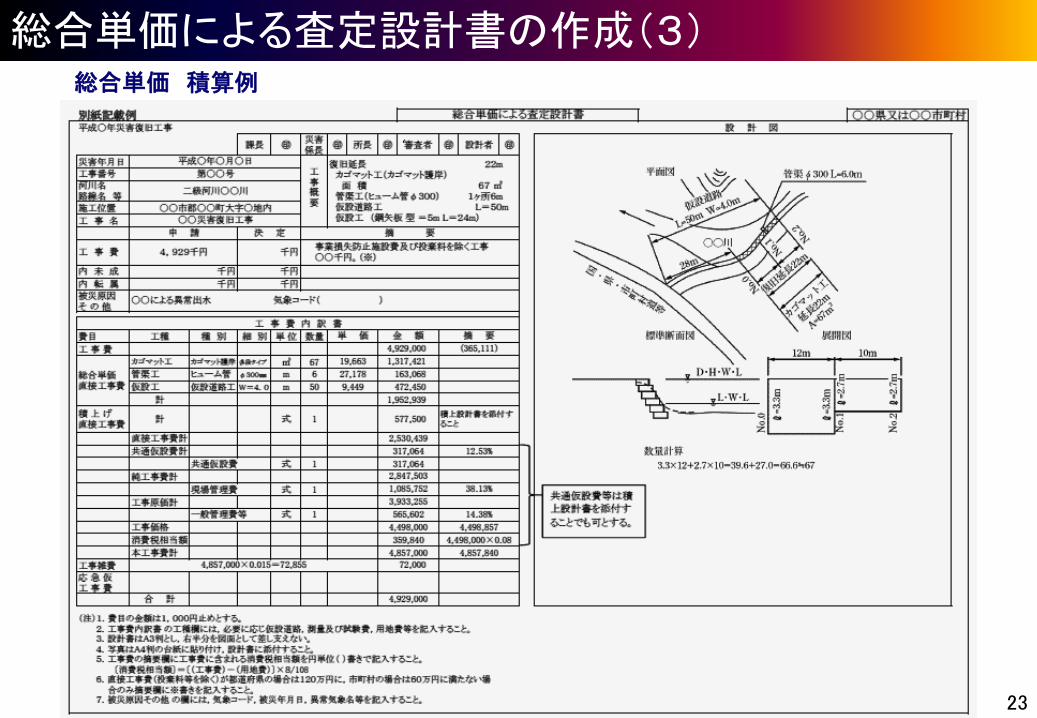

総合単価による査定設計書の作成(3)

23

総合単価 積算例

総合単価による査定設計書の作成(4)

24

○総合単価は当該年度の平均的な単価・歩掛を使用して、単位当たりの工事費を算出していたが、平成26年からは、使用限度額(1,000万円)を撤廃し、実施設計との金額の乖離を低減するため、単位当たりの直接工事費とした

○総合単価と積上積算との併用については、これまで、積上積算額は総合単価積算額の1/2以下としていたが、効率化の観点から制限をなくした

総合単価による査定設計書の作成(5)

25

○共通仮設費の工種区分は申請内容全体を勘案した工種区分とする

①総合単価による積算は総合単価により算出された直接工事費

②総合単価と積上げの併用による積算は総合単価と積み上げにより算出された直接工事費の合計額

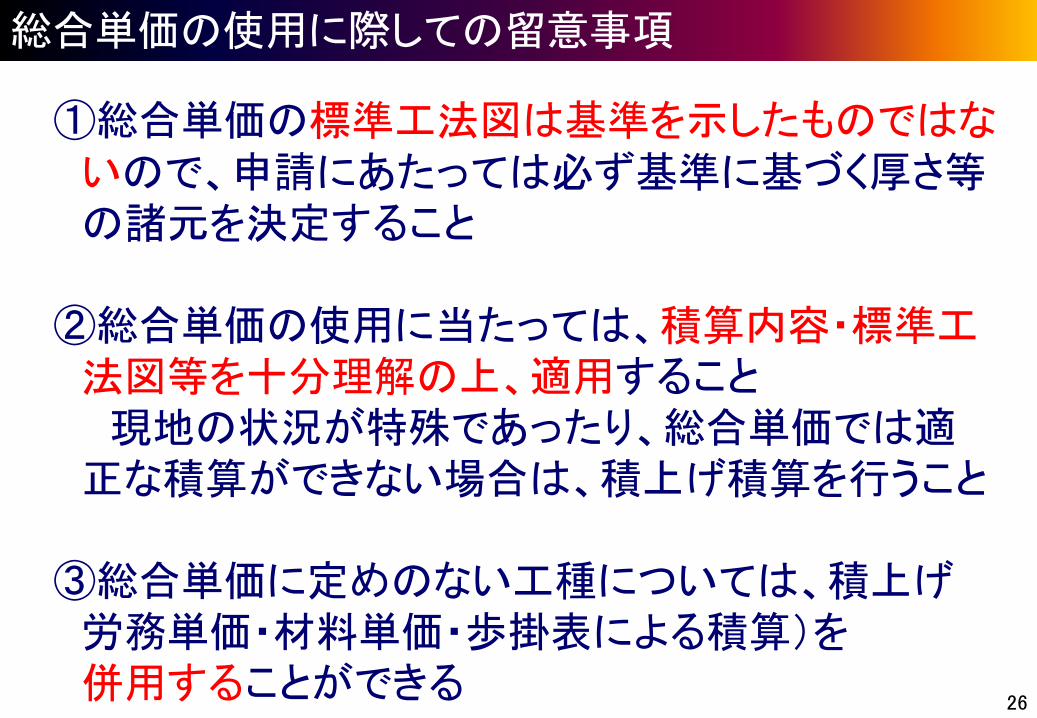

26

①総合単価の標準工法図は基準を示したものではな いので、申請にあたっては必ず基準に基づく厚さ等 の諸元を決定すること ②総合単価の使用に当たっては、積算内容・標準工 法図等を十分理解の上、適用すること 現地の状況が特殊であったり、総合単価では適 正な積算ができない場合は、積上げ積算を行うこと ③総合単価に定めのない工種については、積上げ 労務単価・材料単価・歩掛表による積算)を 併用することができる

総合単価の使用に際しての留意事項

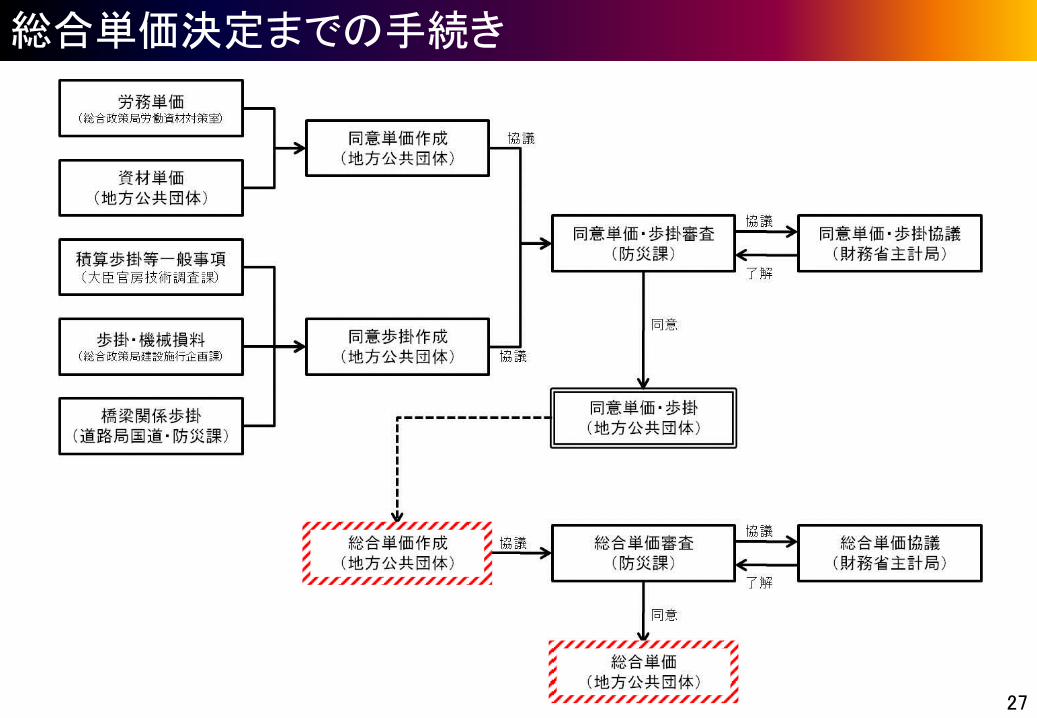

総合単価決定までの手続き

27

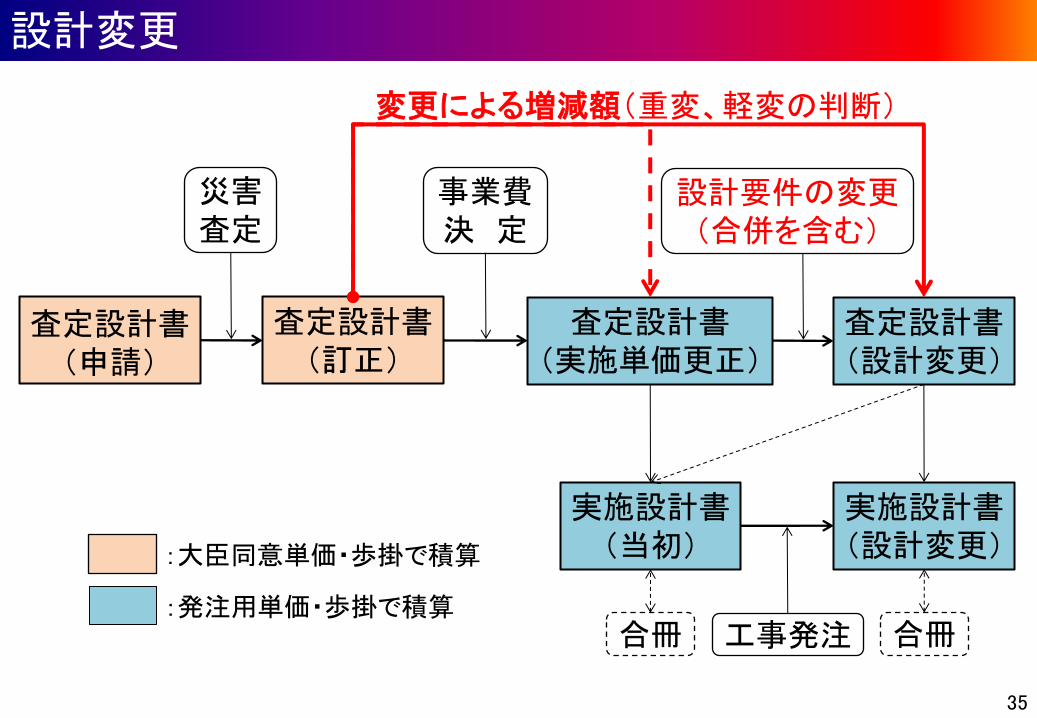

設計変更

○負担法施行令第7条に定義される「災害復旧事業 費の事業費の決定の基礎となった設計の変更」で あり、軽微な変更を除いて、大臣の同意が必要

→成功認定において、毎年、多数の重変漏れを指摘 災害復旧事業担当者へ周知を!

設計変更について

29

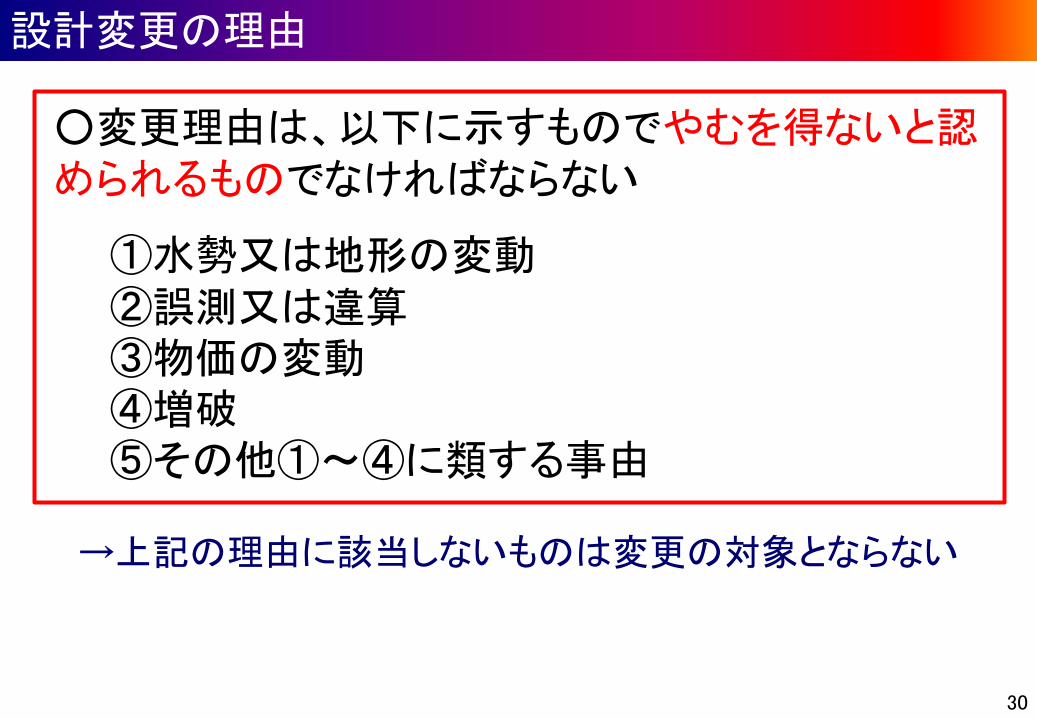

○変更理由は、以下に示すものでやむを得ないと認 められるものでなければならない

①水勢又は地形の変動 ②誤測又は違算 ③物価の変動 ④増破 ⑤その他①~④に類する事由 →上記の理由に該当しないものは変更の対象とならない

設計変更の理由

30

軽微な変更(1)

31

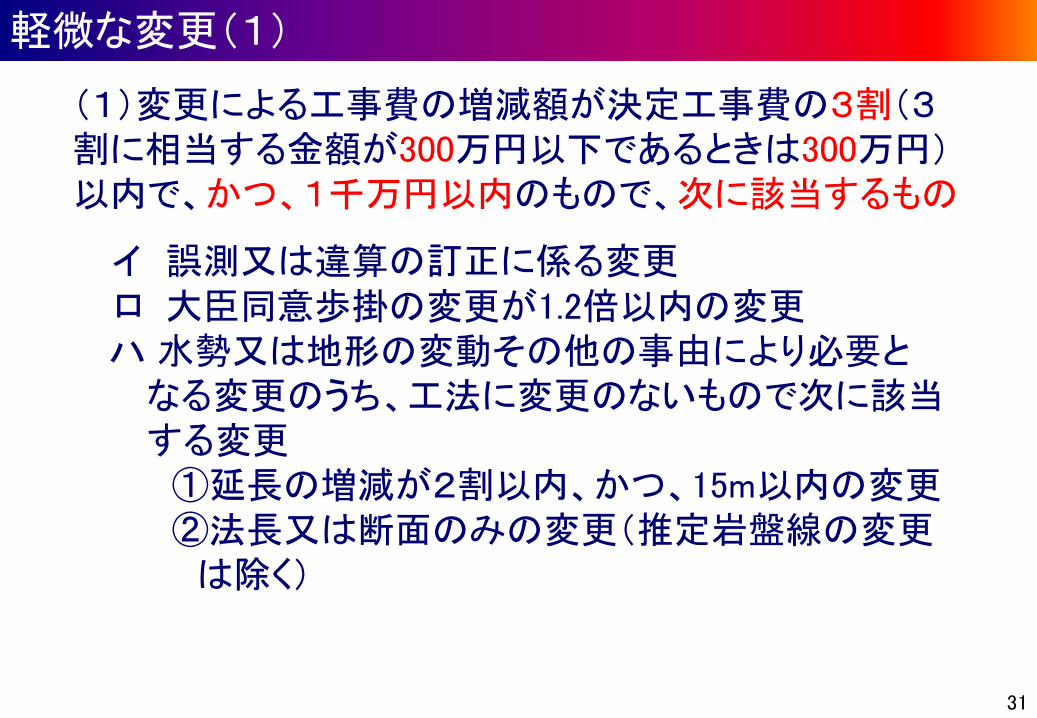

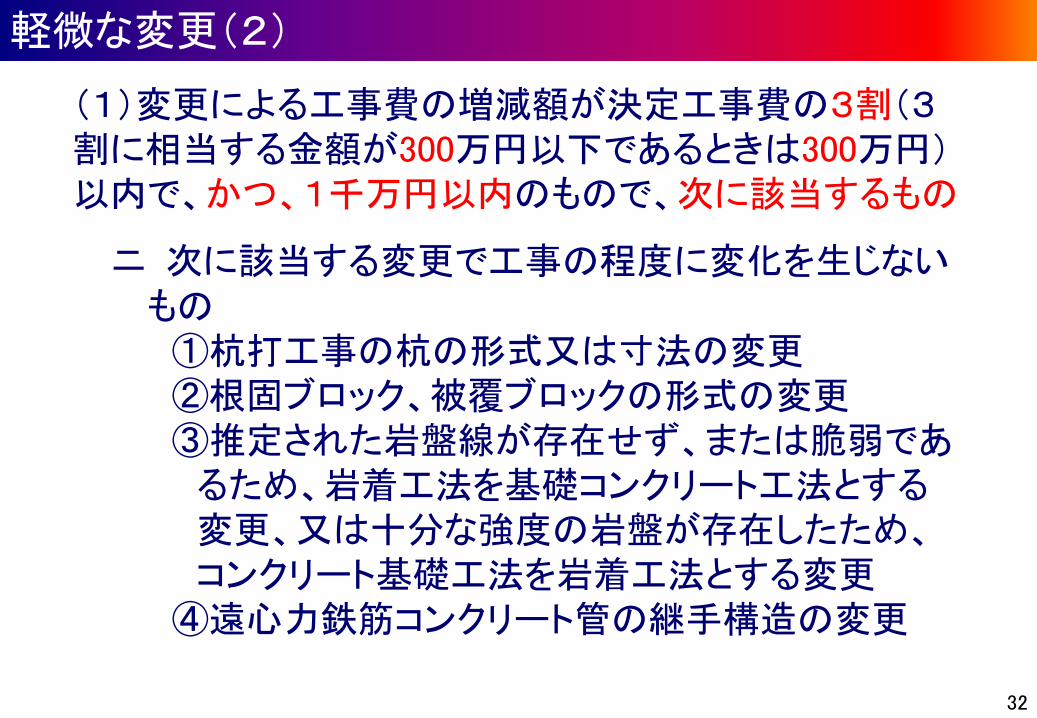

(1)変更による工事費の増減額が決定工事費の3割(3割に相当する金額が300万円以下であるときは300万円)以内で、かつ、1千万円以内のもので、次に該当するもの

イ 誤測又は違算の訂正に係る変更 ロ 大臣同意歩掛の変更が1.2倍以内の変更 ハ 水勢又は地形の変動その他の事由により必要と なる変更のうち、工法に変更のないもので次に該当 する変更 ①延長の増減が2割以内、かつ、15m以内の変更 ②法長又は断面のみの変更(推定岩盤線の変更 は除く)

軽微な変更(2)

32

(1)変更による工事費の増減額が決定工事費の3割(3割に相当する金額が300万円以下であるときは300万円)以内で、かつ、1千万円以内のもので、次に該当するもの

ニ 次に該当する変更で工事の程度に変化を生じない もの ①杭打工事の杭の形式又は寸法の変更 ②根固ブロック、被覆ブロックの形式の変更 ③推定された岩盤線が存在せず、または脆弱であ るため、岩着工法を基礎コンクリート工法とする 変更、又は十分な強度の岩盤が存在したため、 コンクリート基礎工法を岩着工法とする変更 ④遠心力鉄筋コンクリート管の継手構造の変更

軽微な変更(3)

33

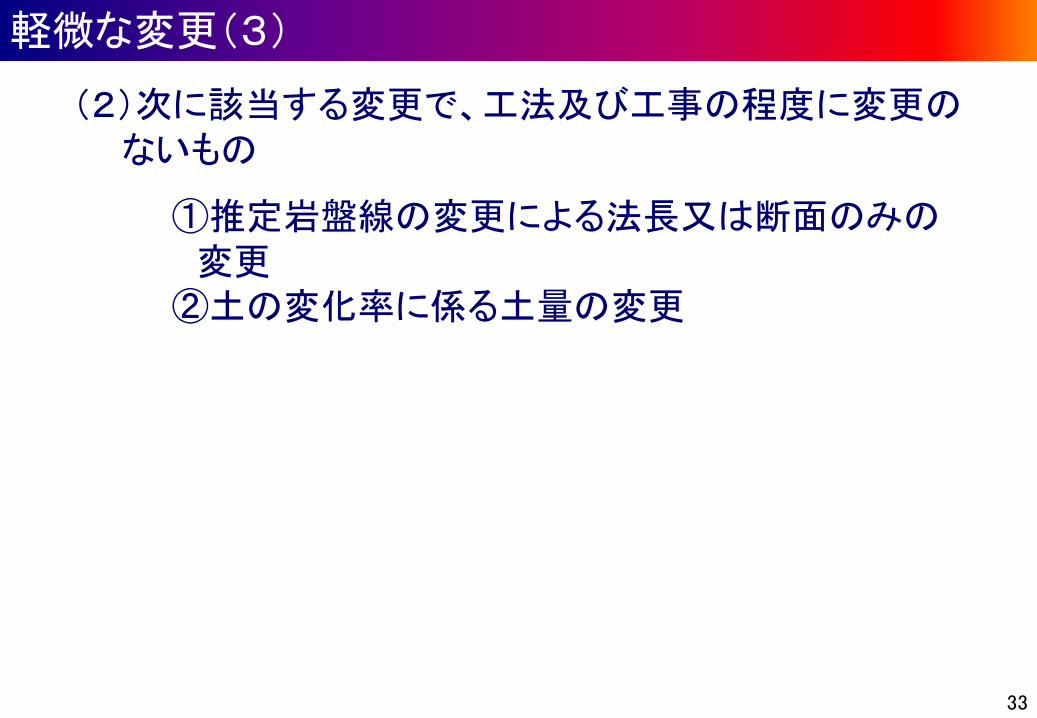

(2)次に該当する変更で、工法及び工事の程度に変更の ないもの

①推定岩盤線の変更による法長又は断面のみの 変更 ②土の変化率に係る土量の変更

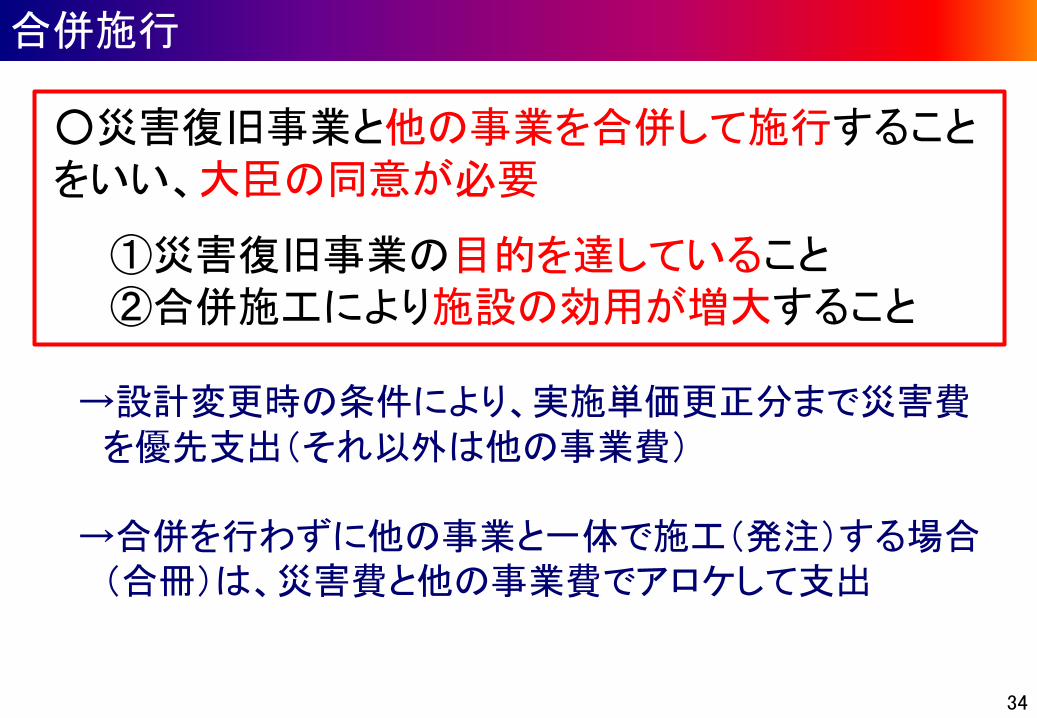

○災害復旧事業と他の事業を合併して施行すること をいい、大臣の同意が必要

①災害復旧事業の目的を達していること ②合併施工により施設の効用が増大すること

→設計変更時の条件により、実施単価更正分まで災害費 を優先支出(それ以外は他の事業費) →合併を行わずに他の事業と一体で施工(発注)する場合 (合冊)は、災害費と他の事業費でアロケして支出

合併施行

34

査定設計書 (申請)

査定設計書 (訂正)

災害 査定

査定設計書 (実施単価更正)

査定設計書 (設計変更)

実施設計書 (当初)

工事発注

実施設計書 (設計変更)

設計要件の変更 (合併を含む)

合冊

事業費 決 定

変更による増減額(重変、軽変の判断)

:大臣同意単価・歩掛で積算

:発注用単価・歩掛で積算 合冊

35

設計変更

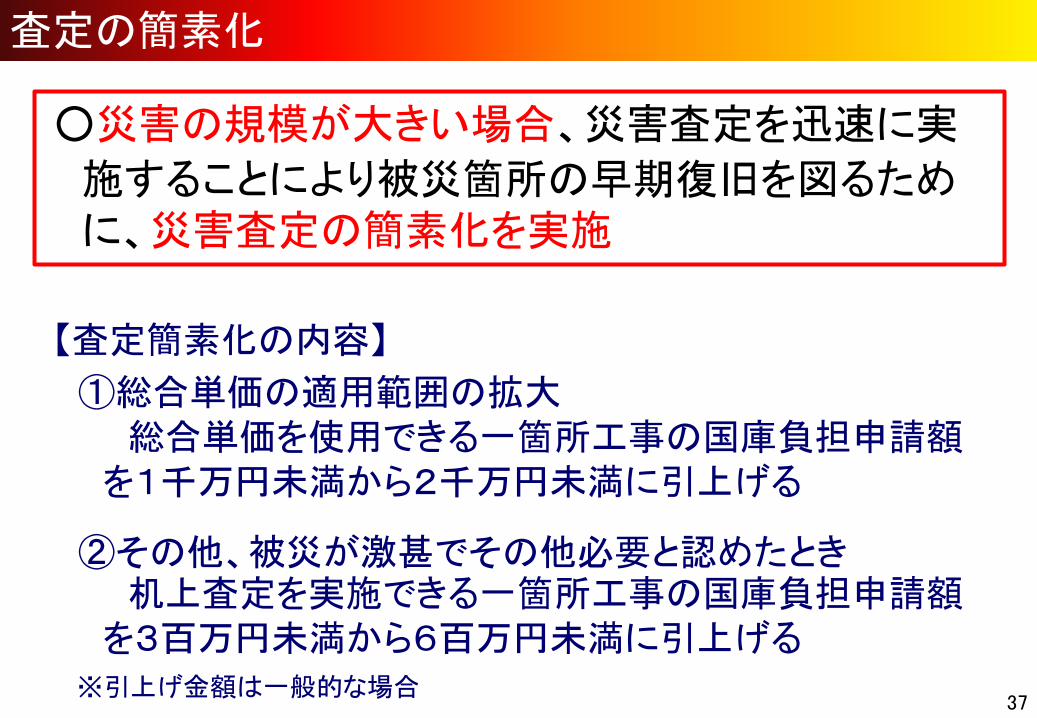

査定の簡素化

○災害の規模が大きい場合、災害査定を迅速に実

施することにより被災箇所の早期復旧を図るため に、災害査定の簡素化を実施

【査定簡素化の内容】

①総合単価の適用範囲の拡大 総合単価を使用できる一箇所工事の国庫負担申請額 を1千万円未満から2千万円未満に引上げる ②その他、被災が激甚でその他必要と認めたとき 机上査定を実施できる一箇所工事の国庫負担申請額 を3百万円未満から6百万円未満に引上げる

査定の簡素化

37 ※引上げ金額は一般的な場合

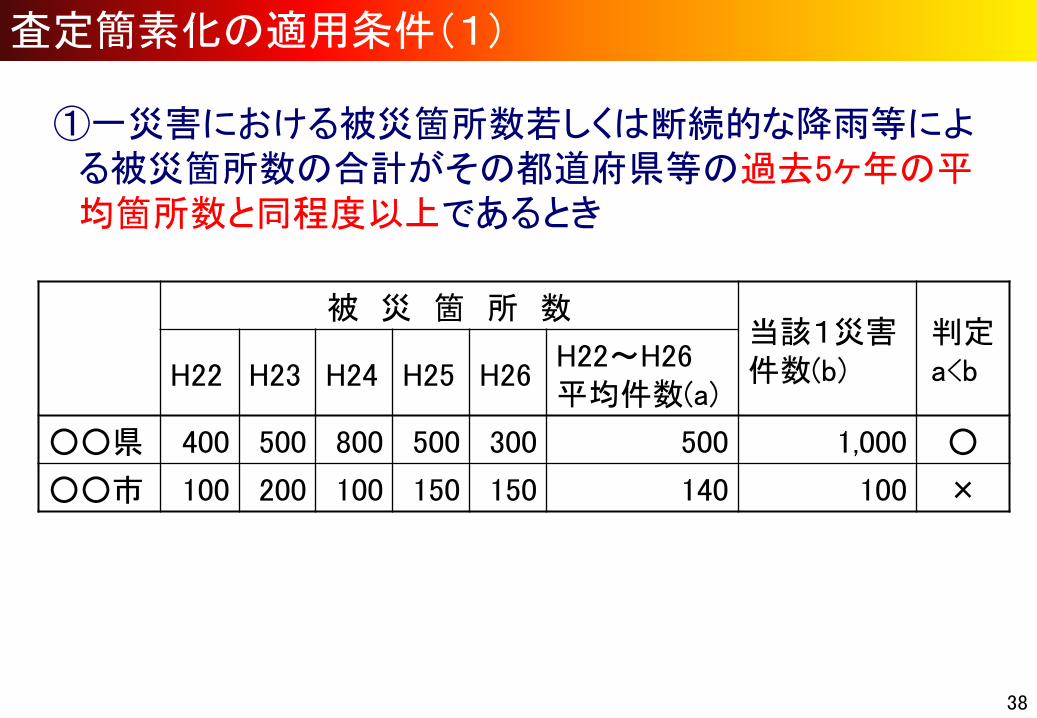

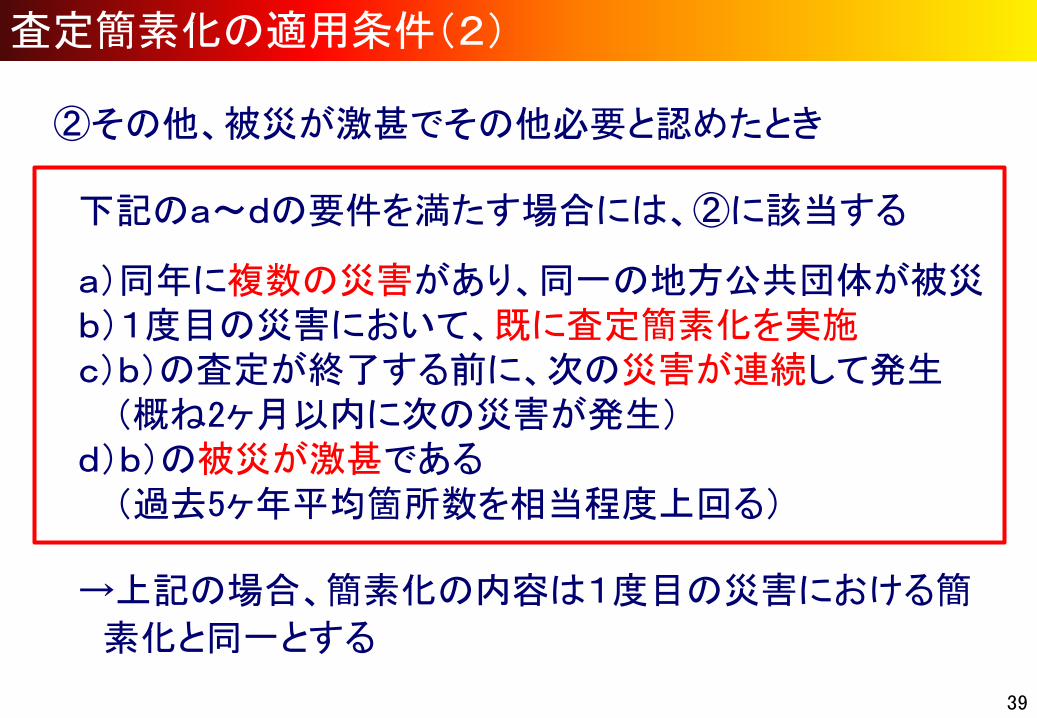

①一災害における被災箇所数若しくは断続的な降雨等によ る被災箇所数の合計がその都道府県等の過去5ヶ年の平 均箇所数と同程度以上であるとき

査定簡素化の適用条件(1)

38

被 災 箇 所 数 当該1災害 件数(b)

判定 a<b H22 H23 H24 H25 H26

H22~H26 平均件数(a)

○○県 400 500 800 500 300 500 1,000 ○

○○市 100 200 100 150 150 140 100 ×

②その他、被災が激甚でその他必要と認めたとき 下記のa~dの要件を満たす場合には、②に該当する a)同年に複数の災害があり、同一の地方公共団体が被災 b)1度目の災害において、既に査定簡素化を実施 c)b)の査定が終了する前に、次の災害が連続して発生 (概ね2ヶ月以内に次の災害が発生) d)b)の被災が激甚である (過去5ヶ年平均箇所数を相当程度上回る) →上記の場合、簡素化の内容は1度目の災害における簡

素化と同一とする

査定簡素化の適用条件(2)

39

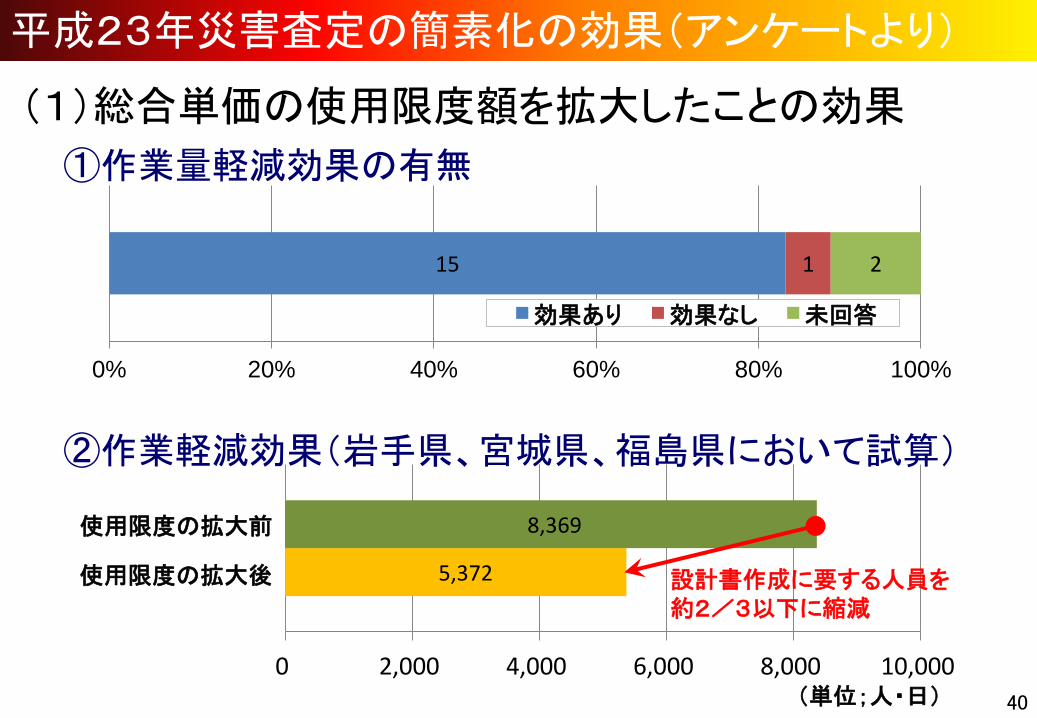

(1)総合単価の使用限度額を拡大したことの効果

①作業量軽減効果の有無

②作業軽減効果(岩手県、宮城県、福島県において試算)

平成23年災害査定の簡素化の効果(アンケートより)

15 1 2

0% 20% 40% 60% 80% 100%

効果あり 効果なし 未回答

5,372

8,369

0 2,000 4,000 6,000 8,000 10,000

使用限度の拡大前

使用限度の拡大後

(単位;人・日)

設計書作成に要する人員を 約2/3以下に縮減

40

2,356

10,164

0 2,000 4,000 6,000 8,000 10,000 12,000

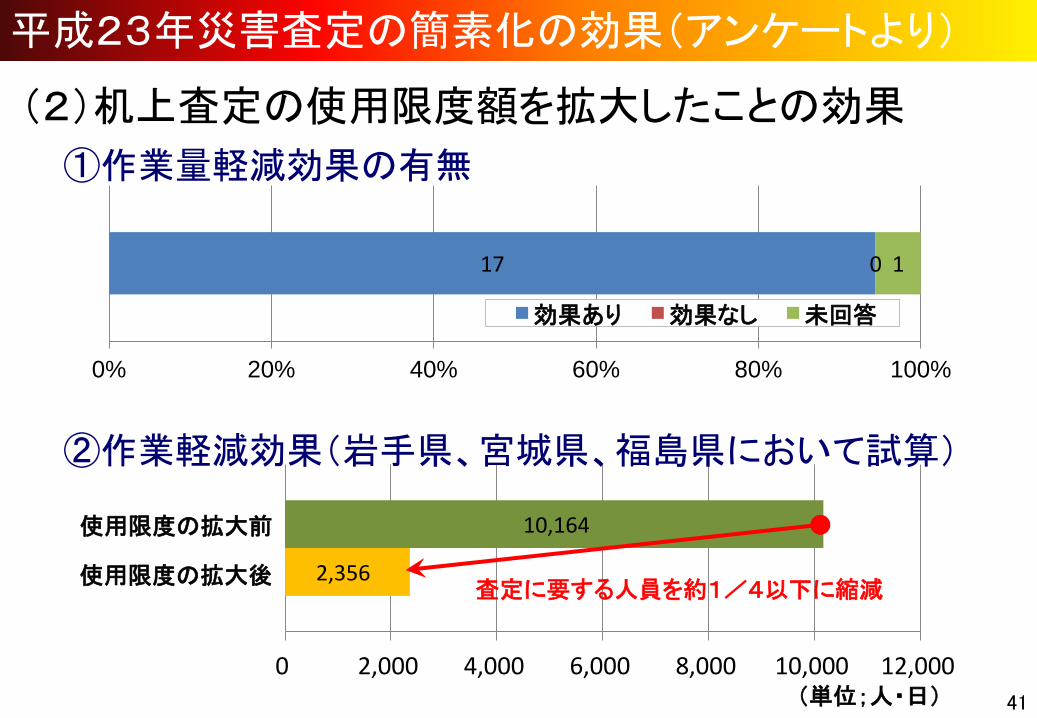

(2)机上査定の使用限度額を拡大したことの効果

①作業量軽減効果の有無

②作業軽減効果(岩手県、宮城県、福島県において試算)

使用限度の拡大前

使用限度の拡大後

(単位;人・日)

17 0 1

0% 20% 40% 60% 80% 100%

効果あり 効果なし 未回答

査定に要する人員を約1/4以下に縮減

平成23年災害査定の簡素化の効果(アンケートより)

41

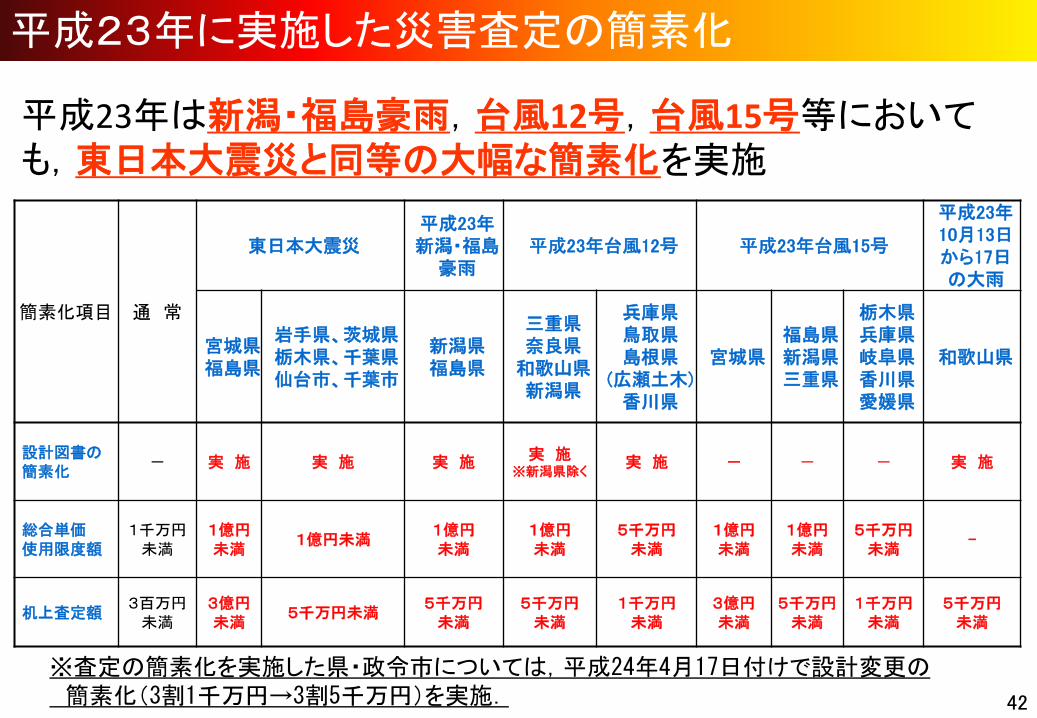

平成23年に実施した災害査定の簡素化

42

簡素化項目 通 常

東日本大震災 平成23年 新潟・福島 豪雨

平成23年台風12号 平成23年台風15号

平成23年10月13日から17日の大雨

宮城県 福島県

岩手県、茨城県 栃木県、千葉県 仙台市、千葉市

新潟県 福島県

三重県 奈良県 和歌山県 新潟県

兵庫県 鳥取県 島根県

(広瀬土木) 香川県

宮城県 福島県 新潟県 三重県

栃木県 兵庫県 岐阜県 香川県 愛媛県

和歌山県

設計図書の 簡素化

- 実 施 実 施 実 施 実 施 ※新潟県除く

実 施 - - - 実 施

総合単価 使用限度額

1千万円 未満

1億円 未満

1億円未満 1億円 未満

1億円 未満

5千万円 未満

1億円 未満

1億円 未満

5千万円 未満

-

机上査定額 3百万円 未満

3億円 未満

5千万円未満 5千万円 未満

5千万円 未満

1千万円 未満

3億円 未満

5千万円 未満

1千万円 未満

5千万円 未満

平成23年は新潟・福島豪雨,台風12号,台風15号等においても,東日本大震災と同等の大幅な簡素化を実施

※査定の簡素化を実施した県・政令市については,平成24年4月17日付けで設計変更の 簡素化(3割1千万円→3割5千万円)を実施.

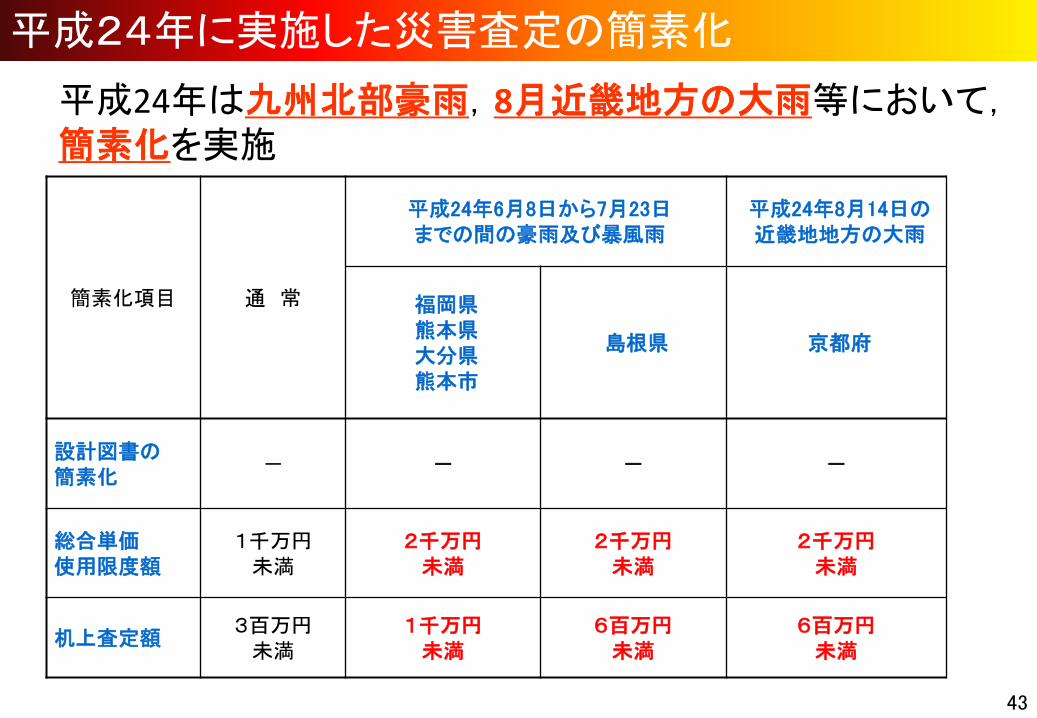

平成24年に実施した災害査定の簡素化

43

簡素化項目 通 常

平成24年6月8日から7月23日 までの間の豪雨及び暴風雨

平成24年8月14日の 近畿地地方の大雨

福岡県 熊本県 大分県 熊本市

島根県 京都府

設計図書の 簡素化

- - - -

総合単価 使用限度額

1千万円 未満

2千万円 未満

2千万円 未満

2千万円 未満

机上査定額 3百万円 未満

1千万円 未満

6百万円 未満

6百万円 未満

平成24年は九州北部豪雨,8月近畿地方の大雨等において,簡素化を実施

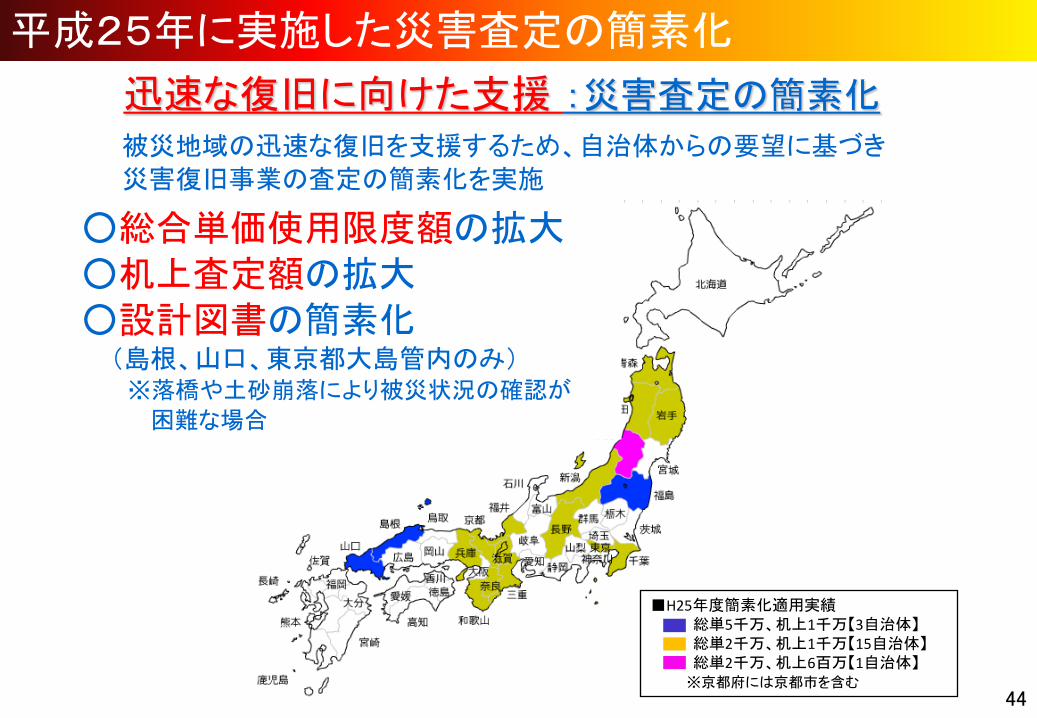

平成25年に実施した災害査定の簡素化

44

迅速な復旧に向けた支援 :災害査定の簡素化

○総合単価使用限度額の拡大 ○机上査定額の拡大 ○設計図書の簡素化 (島根、山口、東京都大島管内のみ) ※落橋や土砂崩落により被災状況の確認が

困難な場合

被災地域の迅速な復旧を支援するため、自治体からの要望に基づき 災害復旧事業の査定の簡素化を実施

■H25年度簡素化適用実績 総単5千万、机上1千万【3自治体】 総単2千万、机上1千万【15自治体】 総単2千万、机上6百万【1自治体】 ※京都府には京都市を含む

平成25年に実施した災害査定の簡素化

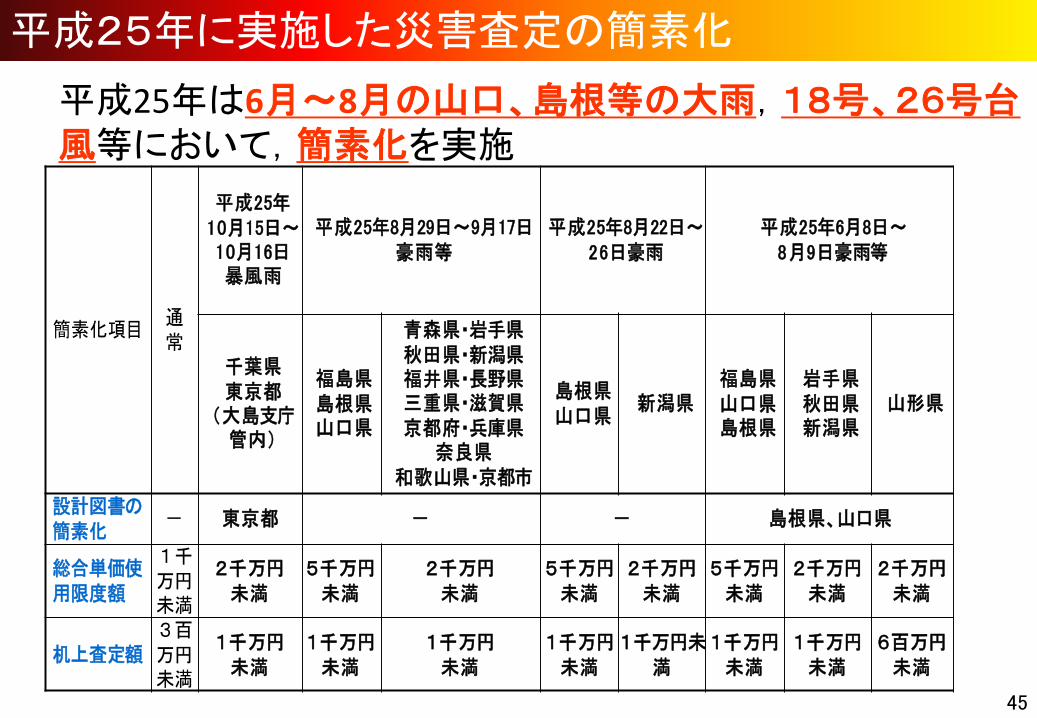

45

平成25年は6月~8月の山口、島根等の大雨,18号、26号台風等において,簡素化を実施

簡素化項目通常

平成25年10月15日~10月16日暴風雨

平成25年8月29日~9月17日豪雨等

平成25年8月22日~26日豪雨

平成25年6月8日~8月9日豪雨等

千葉県東京都

(大島支庁管内)

福島県島根県山口県

青森県・岩手県秋田県・新潟県福井県・長野県三重県・滋賀県京都府・兵庫県

奈良県和歌山県・京都市

島根県山口県

新潟県福島県山口県島根県

岩手県秋田県新潟県

山形県

設計図書の簡素化

- 東京都 - - 島根県、山口県

総合単価使用限度額

1千万円未満

2千万円未満

5千万円未満

2千万円未満

5千万円未満

2千万円未満

5千万円未満

2千万円未満

2千万円未満

机上査定額3百万円未満

1千万円未満

1千万円未満

1千万円未満

1千万円未満

1千万円未満

1千万円未満

1千万円未満

6百万円未満

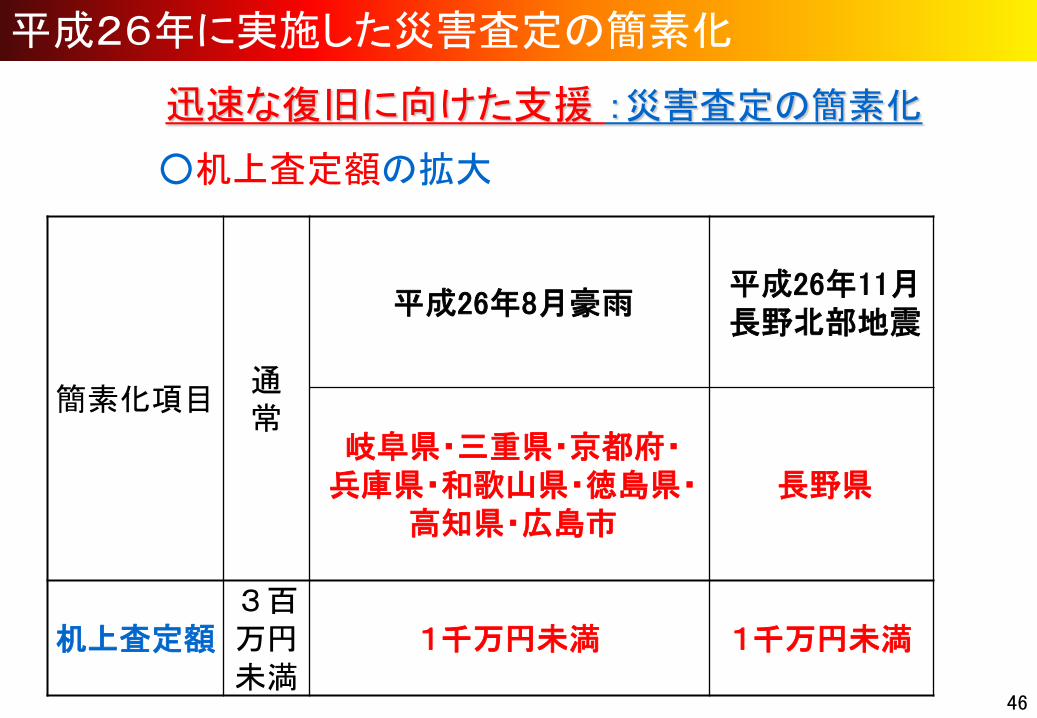

平成26年に実施した災害査定の簡素化

46

迅速な復旧に向けた支援 :災害査定の簡素化

○机上査定額の拡大

簡素化項目 通 常

平成26年8月豪雨 平成26年11月 長野北部地震

岐阜県・三重県・京都府・ 兵庫県・和歌山県・徳島県・

高知県・広島市 長野県

机上査定額 3百万円未満

1千万円未満 1千万円未満

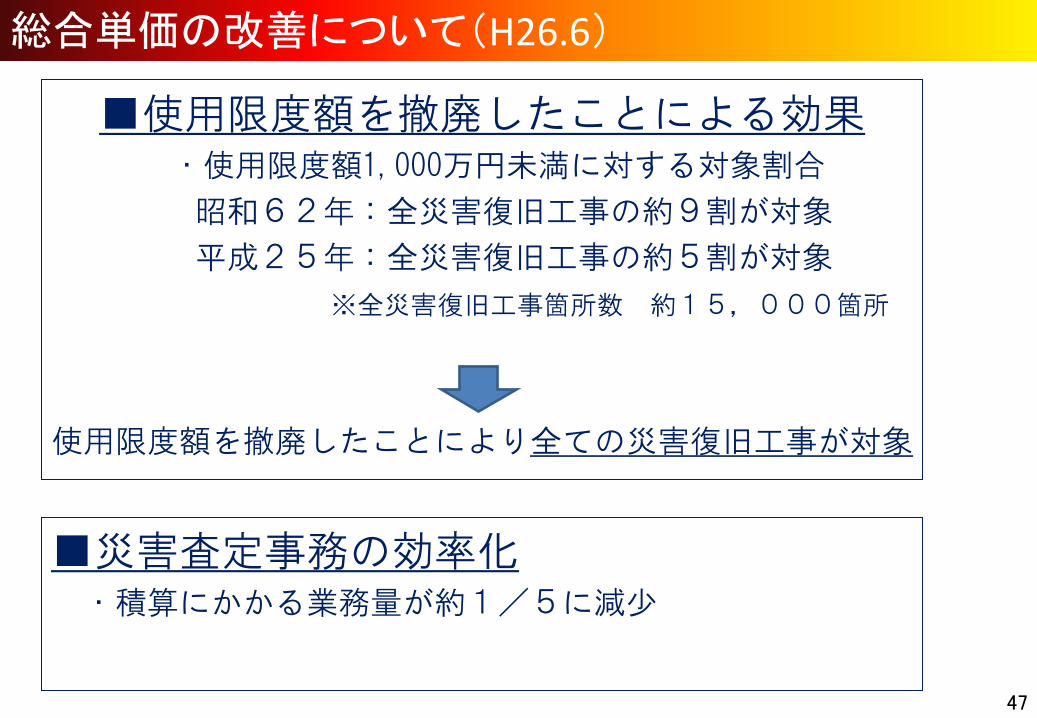

総合単価の改善について(H26.6)

47

■使用限度額を撤廃したことによる効果 ・使用限度額1,000万円未満に対する対象割合

昭和62年:全災害復旧工事の約9割が対象

平成25年:全災害復旧工事の約5割が対象

※全災害復旧工事箇所数 約15,000箇所

使用限度額を撤廃したことにより全ての災害復旧工事が対象

■災害査定事務の効率化 ・積算にかかる業務量が約1/5に減少

おわり