analisis hukum diversitas dalam sistim pembelanjaan total

TRANSCRIPT

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 1/21

1

ANALISIS HUKUM DIVERSITAS DALAM SISTIM

PEMBELANJAAN TOTAL

Agung Listiadi

Abstract : In company have to be looked after by the existence of monetary balance

either through quantitative and also qualitative which is support and profit its growth.

symptom of Diversitas that is some of fund representing permanent nucleus;core, as

for its variable element is part of planted fund in fickle plant asset of its amount above permanent nucleus;core. In a state of where there are symptom of diversitas hence

will look law of diversitas going into effect that is dot of Maxima from overall of

fund will be lower located than amount of maximum of its elements, dot of Minima

from overall of fund will be higher located than amount of minimum of its elements.

Pursuant to at solution, hence can know that law of diversitas first have been fulfilled

by that, is that dot of maxima from overall of small surplus funds than amount of

maximum of its elements. When an company will draw fund the required shall know

in advance to how long that fund will be used in enterprise needed of fund which is

permanent constant capital have to defray with capital alone, while needed of ficklefund shall defray on credit short-range.

Keyword : Diversitas, Expenditure, capital.

Adanya kemajuan dan perkembangan yang ada dalam masyarakat ditanda dengan

meningkatnya kebutuhan terhadap berbagai macam barang dan jasa. Untuk

memenuhi kebutuhan yang banyak dan beraneka ragam, manusia memerlukan

barang dan jasa sebagai alat pemuas kebutuhan. Kenyataan inilah yang menimbulkan

adanya suatu kegiatan usaha yang didalamnya terdapat kegiatan produksi, distribusi

dan upaya lain yang diarahkan pada pemuas kebutuhan.

Dalam dunia usaha terdapat istilah yaitu perusahaan yang merupakan alat badan

usaha untuk memperoleh laba. Dalam perusahaan faktor-faktor produksi yang berupa

sumber alam, tenaga kerja dan modal disatukan menjadi hasil produksi barang dan

jasa oleh seorang pengusaha. Didalam perusahaan harus dipelihara adanya

keseimbangan keuangan baik secara kuantitatif maupun kualitatif yang mendukung

dan menguntungkan perkembangannya. Keseimbangan kuantitatif adalah

keseimbangan nilai rupiah antara kekayaan dengan utang dan modal yang

memerlukan persyaratan-persyaratan tertentu, sedangkan keseimbangan kualitatif

merupakan keseimbangan antara elemen-elemen kekayaan dengan elemen-elemen

utang dan modal.

Agar suatu perusahaan dapat going concern maka perlu adanya perputaran dana

yang ditanamkan, berdasarkan pada latar belakang tersebut maka diambil judul

“ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 2/21

2

TOTAL PADA PT. APAC CITRA CENTERTEX Tbk”. Berdasarkan pada latar

belakang yang diuraikan sebelumnya maka rumusan masalah yang dibuat adalah : “

Bagaimanakah hukum diversitas dalam sistim pembelanjaan total yang terjadi pada

PT Apac Citra Centertex Tbk ?”. Sesuai dengan rumusan masalah yang dikemukakan

sebelumnya, maka tujuan penelitian adalah : ingin mengetahui hukum diversitasdalam sistim pembelanjaan total yang berlaku pada PT. Apac Citra Centertex Tbk.

Manfaat yang diperoleh dari tujuan penelitian adalah : Dengan diketahuinya hukum

diversitas dalam sistim pembelanjaan total yang berlaku pada PT. Apac Citra

Centertex Tbk maka dapat dijadikan sebagai pedoman untuk mengatur perputaran

dana secara efisien.

Definisi yang akan diuraikan dalam penulisan ini sesuai dengan judul dan

rumusan masalah antara lain : Diversitas adalah perputaran dana yang ditanamkan

dalam kelompok aktiva atau keseluruhan aktiva sebagai suatu kesatuan dengan

demikian akan nampak ada sebagian dana yang bersifat permanen dan sebagian

lainnya bersifat variabel. Hukum diversitas dalam sistim pembelanjaan total yaitu :

Titik maxima dari keseluruhan dana akan terletak lebih rendah daripada jumlah

maximum dari unsur-unsurnya dan sebaliknya. Kemudian Titik minima dari

keseluruhan dana akan terletak lebih tinggi daripada jumlah minimum dari unsur-

unsurnya.

Sistim pembelanjaan total adalah cara pemenuhan kebutuhan dana secara

keseluruhan dengan memandang semua kebutuhan sebagai satu kesatuan atau

kelompok. Asumsi yang ada yaitu, Erwan Dukat dalam bukunya tentang Teori

Akuntansi (1999 : 138) mengemukakan bahwa laporan keuangan yang

menggambarkan perubahan kekayaan suatu perusahaan harus diungkapkan secara

berkala meskipun dengan periode yang bervariasi untuk dapat menganalisis hukum

diversitas dalam sistim pembelanjaan total maka laporan keuangan perusahaan harus

disusun dalam beberapa periode untuk diperbandingkan. Keterbatasan berdasarkan

pada pendapat Erwan Dukat dalam Teori Akuntansi (1999 :137) bahwa keterbatasan

utama dalam akuntansi adalah dibatasi pada pembuatan informasi yang dinyatakan

dalam satuan moneter dimana bersifat rentan terhadap perubahan dan tidak stabil,

karena itu untuk mengetahui hukum diversitas yang up to date maka laporan

keuangan yang dianalisa adalah untuk tiga periode mulai dari 2002 sampai dengan

2004.

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 3/21

3

Adanya dalil Going Concern atau kontinyuitas, berpendapat bahwa kesatuan

usaha akan menjalankan terus operasinya dalam jangka waktu yang cukup lama

untuk mewujudkan proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang

tidak berhenti. Salah satu anggapan dalil ini adalah kesatuan usaha tidak diharapkan

melikuidasi dimasa yang akan datang. Dalil going concern membenarkan penilaianaktiva atas dasar non likuidasi dan membentuk dasar bagi akuntansi penyusutan.

Meskipun dalil going concern berpendapat bahwa perusahaan akan ada untuk jangka

panjang, namun suatu keaneka ragaman informasi tentang posisi keuangan dan

pelaksanaan keuangan suatu perusahaan diperlukan oleh para pemakai untuk

pengambilan keputusan jangka pendek. Menurut Erwan Dukat dalam bukunya Teori

Akuntansi (1999: 138) Laporan keuangan yang menggambarkan perubahan

kekayaan suatu perusahaan harus diungkapkan secara berkala. Sekalipun kebanyakan

perusahaan menggunakan suatu periode akuntansi yang sesuai dengan tahun

kalender, akan tetapi beberapa perusahaan mempergunakan suatu tahun fiskal atau

tahun usaha. Apabila daur usaha tidak sesuai dengan tahun kalender, maka adalah

lebih bermanfaat mengakhiri periode akuntansi ketika aktivitas usaha mencapai titik

terendahnya. oleh karena perlunya informasi yang lebih tepat waktunya, lebih

relevan dan lebih sering maka kebanyakan perusahaan juga menerbitkan laporan

keuangan yang memberikan informasi keuangan atas dasar kuartalan atau triwulanan

atau bulanan.

Aktiva adalah hak yang terhimpun pada satuan usaha, sedangkan hak pemilikan

menunjukkan sumber asal aktiva, yang terdiri dari utang dan hak pemilikan para

pemegang saham. Aktiva dinilai dan neraca disusun agar dapat mengukir perubahan

hak pemilikan atau kekayaan. Penghasilan dan biaya adalah berfungsi sebagai

penambah atau pengurang hak pemilikan yang bukan disebabkan oleh investasi

pemilikan atau penarikan modal oleh para pemilik. Dengan demikian pemenuhan

kebutuhan dana dapat dibedakan antara cara pemenuhan kebutuhan secara sendiri-

sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan dibiayai.

Sedangkan pemenuhan kebutuhan yang lainnya adalah cara pemenuhan kebutuhan

dana secara keseluruhan dengan memandang semua kebutuhan sebagai satu

kesatuan. Menurut Bambang Riyanto dalam Pembelanjaan Perusahaan (1984 : 138)

Diversitas adalah perputaran dana yang ditanamkan dalam kelompok aktiva atau

keseluruhan aktiva sebagai satu kesatuan dengan demikian akan nampak ada

sebagaian dana yang bersifat permanen dan sebagian lainnya bersifat variabel.

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 4/21

4

Aktiva menurut Theodorus M Tuanakota dalam Teori Akuntansi (2000 : 238)

adalah jasa kemudian dalam bentuk Uang atau jasa kemudian yang dapat diubah ke

dalam bentuk uang yang manfaatnya bagi seseorang atau beberapa orang dijamin

secara hukum. Jasa-jasa kemudian ini hanya merupakan aktiva bagi orang tersebut.

Mengenai jasa-jasa kemudian ini terkecuali jasa yang berasal dari kontrak yang belum dipenuhi oleh kedua belah pihak. Dalam APB Statement No. 4 aktiva

didefinisikan sebagai sumber-sumber ekonomi dari suatu perusahaan yang diukur

dan diakui sesuai dengan prinsip akuntansi yang lazim diterima. Pernyataan aktiva

sebagi sumber-sumber ekonomi memungkinkan real world interpretations. Sebagai

sumber ekonomi aktiva merupakan service potensial atau hak-hak manfaat

dikemudian hari. Penekanan ini memberikan definisi all-inclusive dan

memungkinkan dipisahkannya masalah pengukuran daripada definisi aktiva. Dengan

definisi dasar ini maka ciri-ciri aktiva menurut Theodorus M Tuanakota (2000: 239)

adalah sebagai berikut :

Harus ada hak tertentu atas manfaat-manfaat dikemudian hari atau

potensi-potensi jasa dikemudian hari. Hak-hak dan jasa-jasa yang telah

habis (expired) tidak dapat dimasukkan. Hak-hak ini haruslah merupakan

manfaat yang positif. Apabila hak-hak ini mempunyai manfaat negatif

maka tidak dapat disebut sebagai aktiva.

Hak ini harus menjadi milik orang atau perusahaan tertentu. Hak atasmanfaat yang diperoleh dari sarana dan prasarana umum bukanlah suatu

aktiva. Suatu hak yang dikatakan sebagai aktiva adalah apabila hak initertutup bagi orang lain, meskipun hak ini dalam hal-hal tertentu bisa

dimiliki bersama perusahaan atau orang-orang tertentu lainnya. ini

berarti bahwa aktiva adalah sumber yang berada dibawah pengendalian

suatu entity. Namun pengendalian ini dapat diartikan secara luas dan

dapat meliputi kemampuan perusahaan untuk menjalankan haknya.

Harus ada suatu klaim yang dapat dipaksakan berdasarkan kekuatan

hukum. Jasa-jasa yang dapat diambil alih oleh seseorang, suatu

perusahaan, atau suatu pemerintahan tanpa imbalan apa, janganlah

dimasukkan sebagai aktiva. ini tentunya tidak berarti bahwa perusahaan

harus mempunyai hak berdasarkan perjanjian atau kontrak yang formal.

Pada dasarnya semua aktiva mempunyai ciri-ciri yang sama sekalipun secara

konvensional diklasifikasikan dalam pelbagai kategori. Kas dan aktiva tetap tak

berwujud merupakan hak atas manfaat-manfaat dikemudian hari. Klasifikasi kedua

pos ini secara berbeda tidaklah mengubah sifat mereka sebagai aktiva.

Akuntansi memberi penekanan kuantifikasi daripada hubungan-hubungan

eknomis atau perubahan-perubahan ekonomis dalam bentuk satuan keuangan.

Kuantifikasi aktiva dalam bentuk satuan keuangan ini merupakan proses penilaianmeskipun sebenarnya ada pengukuran-pengukuran lain seperti pengukuran yang

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 5/21

5

dinyatakan dalam unit-unit fisik yang juga bisa relevan dalam hal-hal tertentu, karena

penilaian ini penting dalam proses akuntansi maka tujuan-tujuan daripada penilaian

ini sama dengan tujuan-tujuan akuntansi. Dalam penilaian yang konvensional aktiva

lancar dinilai berdasarkan net relizable values, sedangkan aktiva tetap dinilai

berdasarkan nilai masukan atau input values sampai aktiva tersebut dialokasikanmenjadi biaya dan di kontribusikan dengan pendapatan dari produk yang

bersangkutan atau kepada periode yang bersangkutan. Oleh karena itu tujuan

penilaian aktiva tetap adalah untuk memperoleh dasar bagi perhutungan gross

operating margin dan income dari semua transaksi. Penilaian aktiva untuk masa yang

akan datang sebenarnya tidaklah mesti berhubungan dengan manfaatnya dikemudian

hari. Hal ini menyebabkan dianutnya prosedur-prosedur yang tidak mempunyai

landasan yang logis.

Suatu perusahaan bukanlah suatu unit konsumsi oleh karena itu nilai-nilai

ekonomi yang didasarkan kepada subyektif Utility tidaklah relevan. Dalam akuntansi

yang relevan adalah nilai-nilai pertukaran dan konversi. Nilai pertukaran adalah

nilai-nilai yang berlaku dipasar, karena adanya transaksi jual beli. Nilai konversi

adalah nilai-nilai yang terbentuk karena faktor-faktor produksi. Pada dasarnya

perusahaan berada dalam dua pasar. Pasar yangpertama adalah dimana perusahaan

membeli bahan-bahan maupun tenaga kerja dan faktor-faktor produksi yang lain,

dalam pasar ini perusahaan menghadapi nilai-nilai masukan atau input values. Pasar

yang kedua adalah pasar dimana perusahaan menjual produknya disini terjadi nilai-

nilau keluaran atau out put values. Konsep-konsep penilaian atau valuation concept

yang diterapkan untuk penilaian aktiva adalah sebagai berikut :

Exchange output values

Exchange output values adalah nilai-nilai keluaran didasarkan kepada jumlah kas

atau nilai-nilai lain yang diterima untuk aktiva atau jasa-jasa yang ditimbulkan

oleh aktiva yang meninggalkan perusahaan melalui suatu pertukaran atau

konversi. oleh karena itu maka nilai-nilai keluaran ini juga sering disebut exit

values.Exchange output values terdiri dari discounted future cash receipts,

current output values, current cash equivalents, dan liquidation values. Dalam

discounted future cash receipts Kas adalah mencerminkan nilai lancar, tetapi

apabila aktiva merupakan penundaan kas, maka untuk mengukur nilai sekarang

maka kas yang akan diterima dikemudian hari harus didiskontokan. Aktiva juga

dapat merupakan gangguan atau himpunan dari jasa-jasa yang akan diterima

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 6/21

6

dikemudian hari. oleh karena itu nilai sekarang dari aktiva ini merupakan

pendiskontoan dari nilai-nilai jasa yang akan datang. oleh karena itu metode ini

disebut juga discounted future cash receipts. Current output prices yaitu apabila

produk perusahaan diperdagangkan dalam suatu pasar yang teratur maka harga

pasar pada saat ini merupakan taksiran yang cukup layak mengenai harga pasardikemudian hari dalam waktu yang tidak terlalu lama. oleh karena itu maka

current output prices sebenarnya merupakan suatu subtitusi yang dekat sekali

untuk discounted expected cash receipts value daripada persediaan yang sudah

siap untuk dijual. Namun demikian apabila produk ini belum akan dijual dalam

waktu dekat, maka current output price ini sebaiknya didiskontokan atau dihitung

net present valuenya. Current cash equuvalent adalah merupakan harga-harga

akitva pada saat ini yang benar-benar dapat diwujudkan melalui penjualan yang

normal bukan penjualan yang terpaksa seperti dalam hal likuidasi dan lazim nya

dapat diketahui dari catatan harga pasar untuk barang yang sejenis. Current cash

equivalent ini dianggap relevan karena menunjukkan posisi perusahaan terhadap

lingkungannya pada suatu saat. Dengan konsep ini tidak perlu lagi menjumlah

kan harga-harga dimasa yang lalu, masa sekarang dan masa mendatang karena

semua aktiva dinilai dalam harga sekarang yang relevan. Kesulitan dari konsep

ini adalah tidak semua aktiva mempunyai harga pasar pada saat ini. Mesin-mesin

yang khusus dibuat untuk perusahaan dan kebanyakan aktiva tetap tak berwujud

tidak akan diperhitungkan dalam konsep ini, karena aktiva ini tidak ada pasar

penjualannya. Liquidation values adalah menggunakan harga-harga penjualan

dalam keadaan perusahaan dilikuidasi. Dalam keadaan ini harga-harga berada

dibawah harga jual yang normal. oleh karena itu menurut Theodorus M

Tuanakota dalam teori akuntansi ((2000 : 246) konsep ini hanya boleh diterapkan

dalam dua keadaan yang berikut ; (1) apabila aktiva yang bersangkutan telah

kehilangan kegunannya yang lazim atau menjadi usang atau telah kehilangan

pasarannya yang normal. (2) apabila terdapat maksud untuk menghentikan usaha

dalam waktu dekat sedemikian rupa sehingga penjualan yang normal tidak dapat

dilakukan.

Exchange input values

input values sering danggap lebih tepat daripada nilai keluaran karena input

values lebih verifiable atau karena input values tidak memungkinkan pelaporan

revenue sebelum direalisasi atau diwujudkan. Namun sebenarnya akuntansi

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 7/21

7

bersifat eclectic, mencari atau menggabungkan mana yang dianggap baik, dalam

hal-hal tertentu dipakai nilai keluaran sedangkan dalam hal-hal lain input values.

Meskipun secara konseptual nilai-nilai keluaran lebih baik dalam penyajian

ikhtisar-ikhtisar keuangan, namun dalam hal-hal tertentu, penggunaan input

values lebih tepat. Hal ini disebabkan karena input values menunjukkan nilaitertinggi bagi perusahaan atau karena tidak adanya output market. input values ini

dinyatakan dalam harga pokok historis yang sebenarnya, harga sekarang, harga

dimasa mendatang atau harga yang diperhitungkan berdasarkan expected output

values. Historical cost merupakan konsep penilaian yang paling lazim

dipergunakan dalam akuntansi yang tradisional. Aktiva biasanya dicatat dengan

harga pembelian semula. Harga-harga historis ini kemudian dipergunakan dalam

penyajian ikhtisar keuangan oleh karena itu historical cost merupakan harga

pertukaran barang dan jasa pada saat perolehan. Historical cost mempunyai

keuntungan tertentu dalam penerapannya sebagai konsep penilaian non monetary

assets. Keuntungan yang terutama adalah sifatnya yang verifiable. Cost

merupakan harga yang disepakati oleh pembeli dan penjual dalam suatu pasar

yang bebas. Meskipun pembeli kadang-kadang juga dapat membayar terlalu

tinggi dibandingkan dengan harga-harga yang berlaku, namun penggunaan

judgment yang tepat dan penerapan etika yang benar seharusnya dapat membeli

aktiva atau jasa-jasa lain dengan harga yang lebih rendah pada penjual yang lain.

Alasan yang paling kuat untuk menganut konsep historical cost ini ada

hubungannya dengan konsep realisasi didalam pengukuran income. Kelemahan

daripada historical cost adalah karena nilai aktiva bagi perusahaan dapat berubah

ubah dari waktu ke waktu. Setelah suatu periode yang cukup panjang historical

cost ini mungkin akan kehilangan maknanya sebagai ukuran daripada kuantitas

resourcess yang tersedia bagi perusahaan. Kelemahan lain dari historical cost

lainnya adalah bahwa tidak memungkinkan pengakuan gains atau losses dalam

periode dimana betul-betul terjadi. Juga setelah berjalannya waktu, cost daripada

aktiva yang dijumlahkan didalam neraca tidaklah memberikan jumlah yang dapat

diinterpretasikan. Current input cost dan historical cost pada dasarnya sama pada

tanggal perolehan aktiva. Setelah tanggal itu input cost dapat berubah ubah

sehingga aktiva lancar mungkin lebih besar atau lebih kecil dari historical cost .

Jadi current input cost merupakan harga pertukaran yang harus dikeluarkan

untuk memperoleh aktiva yang sama dapat dibeli dan dijual, maka harga tukar

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 8/21

8

dapat diperoleh dan dihubungkan dengan aktiva yang dimiliki. Harga ini

merupakan nilai maksimum bagi perusahaan kecuali jika net realizable value

lebih besar. Current input price ini hanyalah merupakan cost price apabila

bersumber dari pasar dimana perusahaan membeli aktiva dan bukunya dari pasar

dimana perusahaan biasanya menjual aktiva, kecuali apabila kedua pasar inimemang menjadi satu. Current cost mempunyai beberapa keunggulan

dibandingkan dengan konsep historical costs, yaitu (1) current cost merupakan

jumlah yang harus dibayar oleh perusahaan untuk mendapatkan aktiva.

Karenanya current costs merupakan ukuran yang terbaik mengenai nilai input

yang dimatchkan terhadap current revenue. (2) Matching ini memungkunkan

pemisahan antara holding gains dari pengakuan laba atau rugi operasional.

Namun demikian keunggulan ini memang dapat dibantah karena pemisahan ini

sebenarnya bersifat semu sebab pembelian yang efisien merupakan bagian dari

kegiatan usaha. (3) Current costs merupakan nilai aktiva bagi perusahaan apabila

perusahaan secara terus menerus membeli aktiva tersebut dan jika belum ada nilai

tambah yang diberikan perusahaan kepada aktiva tersebut. (4) penjumlahan aktiva

yang dinyatakan dalam current input costs lebih mempunyai arti daripada

penjumlahan aktiva berdasarkan historical costs yang terjadi pada tanggal-tanggal

yang berbeda. Salah satu kelemahan dari current costs adalah bahwa konsep ini

kehilangan obyektivitasnya, kecuali apabila aktiva yang sekarang diperjual

belikan dipasar memang persis sama dengan aktiva yang dimiliki perusahaan,

maka mau tidak mau unsur-unsur subyektivitas akan terbawa dalam penerapan

current exchange prices terhadap aktiva yang sekarang dimiliki. Apabila

perusahaan diharuskan membayar current costs mungkin sekali lebih

menguntungkan untuk memperoleh aktiva dalam bentuk yang lain. Nilai sekarang

dari manfaat-manfaat yang diberikan oleh aktiva yang ada mungkin tidak sama

dengan current costs dari aktiva tersebut. Hal ini sangatlah jelas terlihat dalam

perubahan tehnologi dalam proses produksi atau apabila terjadi perubahan-

perubahan yang penting dalam permintaan terhadap produk perusahaan.

Discounted future costs kebanyakan non monetary merupakan gangguan atau

himpunan barang-barang atau jasa-jasa yang diperoleh dimuka. Menurut

Theodorus M Tuanakota dalam teori akuntansi (2000 : 249) Barang dan jasa-jasa

diperoleh dimuka sebab (1) pembelian dalamm jumlah besar sekaligus biasanya

lebuh murah .(2) Beberapa aktiva tidak dapat dibeli sebagai jasa-jasa yang

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 9/21

9

terpisah-pisah dalam jumlah yang kecil-kecil. Hal ini misalnya terlihat dalam

gedung atau mesin yang dapat dianggap sebagai himpunan dari sejumlah jasa

dikemudian hari. (3) membeli sejumlah jasa dikemudian hari agar supaya jasa-

jasa ini tersedia apabila diperlukan. (4) dalam hal tertentu suatu hak diperoleh

untuk melindungi investasi lain, misalnya hak untuk menyewa dalam jangka panjang sebaiknya diperoleh untuk melindungi pengeluaran-pengeluaran yang

sudah dilakukan untuk leashold improvements. Dalam hal-hal ini maka

equivalent costs daripada jasa pada saat pemakaiannya merupakan present value

dari jasa-jasa yang akan diterima

Lower of cost or market

Metode penilaian ini merupakan campuran antara konsep penilaian keluaran dan

konsep penilaian masukan. Kalimat market dipergunakan sebagai harga masikan

maupun harga keluaran. Apabila konsep ini diterapkan pada penilaian inventory

maka kalimat market diartikan sebagai replacement costs yang merupakan

konsep masukan, tetapi dalam hal-hal tertentu diartikan juga sebagai harga jual

yang meripakan konsep keluaran. Apabila diterapkan kepada penilaian invesment

kalimat market biasanya diartikan sebagai harga jual, meskipun dalam hal ini baik

costs maupun selling price diperoleh dari pasar yang sama. Konsep ini

mempunyai nilai historis yang panjang dalam akuntansi. Pada awalnya konsep ini

dianut dalam hubungannya dengan penekanan yang diberikan kepada neraca

sebagai laporan bagi para kreditor. Tanpa laporan yang dapat dipercaya para

kreditor akan memberikan penekanan kepada nilai aktiva yang paling rendah.

oleh karena itu pandangan yang konservatif dianggap sebagai sikap yang paling

aman dalam penilaian pos-pos neraca. Dengan bergesernya penekanan kepada

ikhtisar rugi laba, mak konsep ini mendapatkan makna besar. Akibat dianutnya

comwill ini maka income juga dinyatakan secara konservatif. Dengan

diturunkannya penilaian aktiva pada akhir periode maka net income juga menjadi

rendah . Disini semua kemungkinan kerugian langsung diperhitungkan dalam

penentuan net income, tetapi sebaliknya kemungkinan untung atau laba ditunda

pengakuanyya sampai saat penjualan atau realisasi. Kriteria bagi pengakuan

untung jadinya berbeda dengan kriteria bagi pengakuan rugi. Dengan demikian

jelas bahwa konsep comwil sebenarnya bukan suatu konsep akuntansi dalam

pengertian konsep-konsep seperti sebelumnya, pada dasarnya konsep comwil

adalah penerapan suatu prosedur akuntansi yang sudah lazim diterima dan

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 10/21

10

merupakan aplikasi dari konsep-konsep yang ada dengan mengambul segi-segi

baiknya (eclectic).

Faktor konstan dari dana yang ditanamkan dalam aktiva nampak dimana ada gejala

diversitas yaitu sebagian dana yang merupakan inti permanen, adapun unsur

variabelnya adalah bagian dana yang tertanam dalam aktiva tetap yang berubah-ubah jumlahnya diatas inti permanen. Demikian pula halnya kalau dipandang keseluruhan

aktiva sebagi satu kesatuan maka pada kesatuan aktiva inipun akan nampak adanya

inti permanen dan faktor variabel. Apabila jumlah minimal dari masing-masing

kelompok aktiva tersebut jatuh dalam waktu yang bersamaan, maka akan nampak

bahwa inti permanen dari kesatuan aktiva tersebut akan sama besarnya dengan jumlah

dari inti permanen dari masing-masing kategori aktiva tersebut. Sebaliknya apabila

terdapat gejala diversitas, maka inti permanen dari kesatuan aktiva tidak akan sama

besarnya dengan jumlah inti permanen dari masing-masing kategori aktiva tersebut.

Dalam keadaan dimana terdapat gejala diversitas maka akan nampaklah hukum

diversitas yang berlaku yaitu :

Titik maxima dari keseluruhan dana akan terletak lebih rendah daripada jumlah

maximum dari unsur-unsurnya.

Titik minima dari keseluruhan dana akan terletak lebih tunggu daripada jumlah

minimum dari unsur-unsurnya.

Dalam menilai aktiva tidak ada konsep tunggal atau prosedur yang ideal bagi

penyajian suatu ikhtisar keadaan keuangan, bagi penentuan besarnya income, atau

bagi pengujian informasi lain yang relevan bagi para kreditor., investor atau

pemakai-pemakai yang lain. Dari segi pandangan struktural historical costs

valuationlah yang paling ideal sepanjang diterapkan dalam kerangka tata buku

berpasangan. Namun harus diingat bahwa konsep penilaian yang lain juga dapat

diterapkan dalam kerangka ini. Dari segi pandangan interpretatif. Penilaian aktiva

dimaksudkan sebagai pengukuran resources yang ada pada perusahaan dalam

menghasilkan penerimaan kas dikemudian hari. Historical cocts valuation justru

mempunyai kelemahan bagi tujuan interpretatif dan current replacement costs

mengharuskan interpretasi yang lebih baik. Net realizable value dan current cash

equivalent juga memungkinkan interpretasi apabila penilaian ini didasarkan pada

harga-harga yang berlaku dipasar. Dengan menggunakan invesment models yang

normatif maka akan didapatkan tujuan penilaian aktiva adalah untuk memberikan

informasi yang memungkinkan prediksi mengenai penggunaan kas dikemudian hari

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 11/21

11

untuk memperoleh resources yang serupa bagi kelangsungan perusahaan dan untuk

tujuan prediksi mengenai penerimaan kas dikemudian hari. Pemisahan antara fixed

costs dan variabel costs juga dapat membantu prediksi terhadap cash flow dimasa

yang akan datang. Juga untuk prediksi ini, konsep-konsep keluaran umumnya lebih

unggul daripada konsep-konsep masukan. Jadi net realizable value dan current cashequivalents akan relevan untuk berbagai tujuan prediksi. Dalam sistim pembelanjaan

total menurut Bambang Riyanto (1984 : 137) dalam pembelanjaan perusahaan,

pembelanjaan total adalah cara pemenuhan dana sebagai satu kesatuan kelompok

bukan secara individuil. Dengan demikian dimaksudkan sebagi sistim pembelanjaan

total adalah sistim pemenuhan kebutuhan dana yang mendasarkan pada perputaran

dana yang ditanamkan dalam kelompok aktiva atau keseluruhan aktiva sebagai suatu

kesatuan. Dalam hal yang demikian akan nampak bahwa ada sebagian dana yang

sifatnya permanen tertanam dalam aktiva dan ada sebagian dana lainnya yang

bersifat variabel, yang berubah-ubah jumlahnya dari waktu ke waktu. Bagian dana

yang merupakan inti permanen atau bagian dana yang sifatnya konstan itu disebut

modal konstan. Sedangkan dana yang berubah-ubah jumlahnya diatas inti permanen

tersebut disebut modal variabel. Pengertian modal konstan hendaknya tidak disalah

artikan dengan pengertian modal tetap meskipun ditinjau dari waktunya kedua-

duanya merupakan dana yang diinvestasikan untuk jangka panjang. Demikian pula

modal variabel hendaknya jangan dikacaukan dengan pengertian modal lancar.

Faktor konstan dan variabel ini terdapat baik dalam aktiva lancar maupun dalam

aktiva tetap. Faktor konstan dari dana yang ditanamkan dalam aktiva lancar adalah

apa yang disebut aktiva lancar permanen atau modal kerja permanen yang meliputi

modal kerja primer dan modal kerja normal. Adapun unsur variabelnya adalah

modal kerja variabel yaitu modal kerja yang berubah-ubah jumlahnya diatas modal

kerja permanen, misalnya modal kerja musiman, siklus dan modal kerja darurat.

METODE PENELITIAN

Dalam penelitian ini digunakan metode penelitian deskriptif kuantitatif, dengan

pendekatan kejadian. Maksud dari pendekatan kejadian menurut Erwan Dukat dalam

Teori Akuntansi (1999 : 44) pendekatan kejadian menjelaskan bahwa tujuan

akuntansi adalah memberikan informasi tentang kejadian ekonomi yang relevan,

yang dapat dimanfaatkan dalam berbagai model-model keputusan. Melalui

pendekatan ini laporan keuangan dirasa sebagai suatu komunikasi tidak langsung

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 12/21

12

seluruh kejadian akuntansi yang relevan untuk perusahaan sejak terbentuknya.

Metode penelitian deskriptif mampu menjawab permasalahan yang diteliti.. Dari

pendeskripsian di atas dapat diuraikan indikator yang akan diteliti yaitu hukum

diversitas yang berlaku berdasarkan pada laporan keuangan. Analisis hukum

diversitas, yang dimaksud dengan analisis hukum diversitas adalah menganalisa titikmaxima dari keseluruhan dana yang tercermin dalam aktivanya yang terletak lebih

rendah daripada jumlah maximum dari unsur-unsurnya dan titik minima dari

keseluruhan dana akan terletak lebih tinggi daripada jumlah minimum dari unsur-

unsurnya. Sistim pembelanjaan total, Yang dimaksud dengan sistim pembelanjaan

total adalah sistim pemenuhan dana yang mendasarkan pada perputaran dana yang

ditanamkan dalam kelompok aktiva secara keseluruhan sebagai suatu kesatuan.

Dalam penelitian ini yang dijadikan populasi dan sample adalah : Populasi

Penelitian Yang menjadi populasi dari penelitian ini adalah seluruh keadaan PT.

APAC CITRA CENTERTEX Tbk dalam menjalankan aktivitasnya selama 3 (tiga)

periode yaitu mulai tahun 2002 sampai dengan 2004 .Yang menjadi sample dalam

penelitian ini adalah Laporan Keuangan PT. APAC CITRA CENTERTEX Tbk

selama tiga periode yaitu mulai tahun 2002 sampai dengan 2004.

Data dalam penelitian ini dikumpulkan dengan menggunakan teknik

Dokumentasi

Dalam teknik pengumpulan data melalui dokumentasi ini, penulis berusaha untuk

mendapatkan data dan informasi dari PT. APAC CITRA CENTERTEX Tbk. Data

dokumen yang diperoleh adalah data laporan keuangan selama tiga periode dari

tahun 2002 sampai dengan 2004 dan data-data lain yang menunjang. Adapun data

laporan keuangan yang telah memenuhi syarat-syarat yang ditetapkan dalam prinsip-

prinsip akuntansi, yaitu laporan keuangan yang telah diaudit oleh pihak-pihak yang

berkompeten dan dinyatakan wajar tanpa pengecualian.

Penelitian ini tergolong dalam penelitian deskriptif kuantitatif. Untuk data-data

kuantitatif yang diperoleh dalam penelitian ini, yang berasal dari laporan keuangan,

dianalisa dengan teknik analisis deskriptif melalui pendekatan kuantitatif yang

dihitung dengan menggunakan pendekatan akuntansi yaitu membandingkan

komposisi aktiva dari satu periode keperiode berikutnya dan melakukan analisis

hukum diversitas dalam sistim pembelanjaan total yang timbul dari perbandingan

tersebut.

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 13/21

13

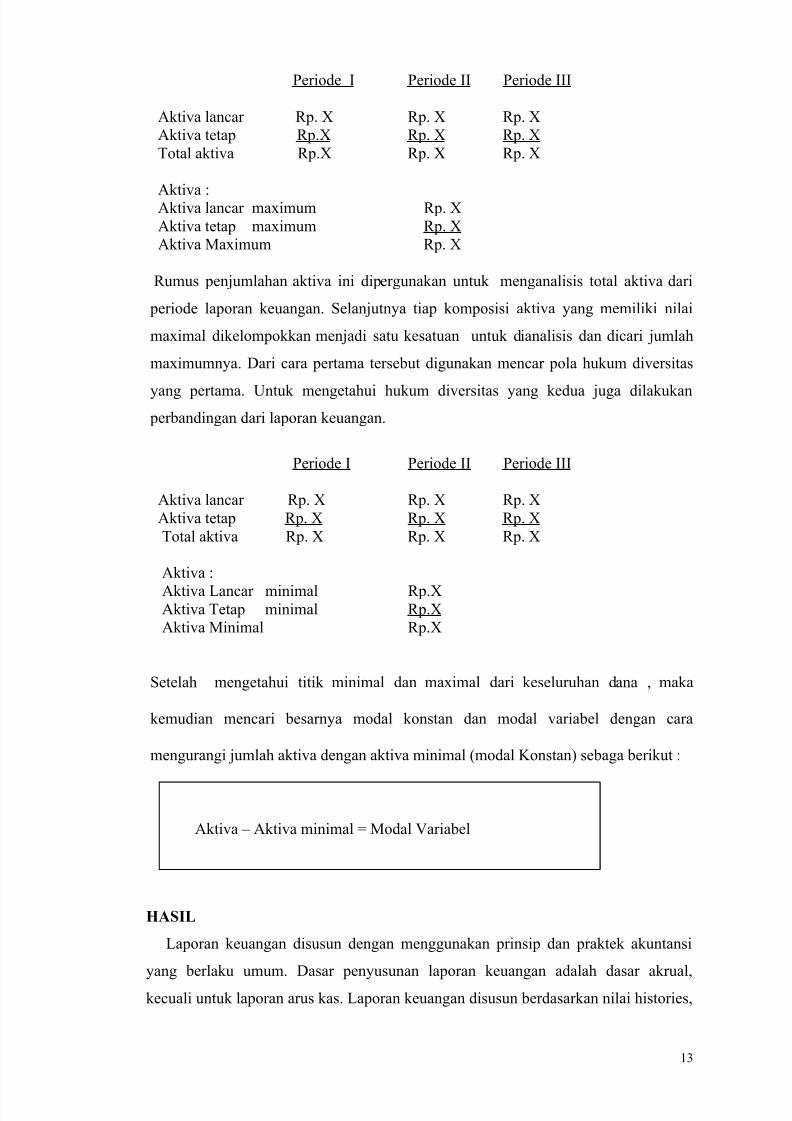

Periode I Periode II Periode III

Aktiva lancar Rp. X Rp. X Rp. X

Aktiva tetap Rp.X Rp. X Rp. X

Total aktiva Rp.X Rp. X Rp. X

Aktiva :Aktiva lancar maximum Rp. X

Aktiva tetap maximum Rp. X

Aktiva Maximum Rp. X

Rumus penjumlahan aktiva ini dipergunakan untuk menganalisis total aktiva dari

periode laporan keuangan. Selanjutnya tiap komposisi aktiva yang memiliki nilai

maximal dikelompokkan menjadi satu kesatuan untuk dianalisis dan dicari jumlah

maximumnya. Dari cara pertama tersebut digunakan mencar pola hukum diversitas

yang pertama. Untuk mengetahui hukum diversitas yang kedua juga dilakukan

perbandingan dari laporan keuangan.

Periode I Periode II Periode III

Aktiva lancar Rp. X Rp. X Rp. X

Aktiva tetap Rp. X Rp. X Rp. X

Total aktiva Rp. X Rp. X Rp. X

Aktiva :

Aktiva Lancar minimal Rp.XAktiva Tetap minimal Rp.X

Aktiva Minimal Rp.X

Setelah mengetahui titik minimal dan maximal dari keseluruhan dana , maka

kemudian mencari besarnya modal konstan dan modal variabel dengan cara

mengurangi jumlah aktiva dengan aktiva minimal (modal Konstan) sebaga berikut :

Aktiva – Aktiva minimal = Modal Variabel

HASIL

Laporan keuangan disusun dengan menggunakan prinsip dan praktek akuntansi

yang berlaku umum. Dasar penyusunan laporan keuangan adalah dasar akrual,

kecuali untuk laporan arus kas. Laporan keuangan disusun berdasarkan nilai histories,

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 14/21

14

kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana

diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Penyusunan

laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan

manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aktiva dan

kewajiban yang dilaporkan dan pengungkapan aktiva dan kewajiban kontijensi padatanggal laporan keuangan serta jumlah pendapatan dan beban selama periode

pelaporan.

Kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo

dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak

dijaminkan serta tidak dibatasi penggunaannya. Investasi dicatat sebesar biaya

perolehannya dan selanjutnya disesuaikan untuk perubahan dalam bagian

kepemilikan perusahaan atas aktiva bersih perusahaan asosiasi yang terjadi setelah

perolehan, dikurangi dengan penurunan nilai yang ditentukan untuk setiap investasi

secara individu. Perusahaan menetapkan penyisihan piutang ragu-ragu berdasarkan

penelaahan terhadap keadaan masing-masing akun piutang pada akhir tahun.

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana

yang lebih rendah. Biaya perolehan ditentukan dengan metode rata-rata tertimbang.

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya

dengan menggunakan metode garis lurus.

Aktiva tetap pemilikan langsung kecuali aktiva tertentu yang dinilai kembali

dinyatakan berdasarkan biaya perolehan setelah dikurangi akumulasi

penyusutan.Aktiva tertentu dinilai kembali berdasarkan hasil penilaian yang

dilakukan oleh penilai independent sesuai dengan peraturan pemerintah yang berlaku.

Peningkatan nilai aktiva karena penilaian kembali dikreditkan pada selisih penilaian

kembali aktiva tetap dalam akun ekuitas. Aktiva tetap kecuali tanah disusutkan

dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat

ekonomik dari aktiva tetap tersebut. Bila nilai tercatat suatu aktiva melebihi taksiran

jumlah yang dapat diperoleh kembali maka nilai tsb diturnkan ke jumlah yang dapat

diperoleh kembali yang ditentukan sebagai nilai tertinggi antara harga jual neto dan

nilai pakai. Beban pemeliharaan dan perbaikan dibebankan pada laporan rugi laba

pada saat terjadinya pengeluaran yang memperpanjang masa manfaat ekonomik

dimasa yang akan datang dalam bentuk peningkatan kapasitas. Aktiva tetap yang

sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aktiva tetap

berikut akumulasi penyusutannya. Aktiva dalam penyelesaian dinyatakan sebesar

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 15/21

15

biaya perolehan. Akumulasi biaya perolehan akan dipindahkan ke masing-masing

aktiva tetap yang bersangkutan pada saat selesai dan siap digunakan. Aktiva dan

kewajiban sewa guna usaha dicatat sebesar nilai tunai dari seluruh pembayaran sewa

guna usaha ditambah nilai sisa (harga opsi). Aktiva sewa guna usaha disusutkan

dengan metode dan berdasarkan taksiran masa manfaat ekonomis yang sama denganaktiva tetap pemilika langsung. Transaksi sewa guna usaha dikelompokkan sebagai

capital leasse apabila memenuhi criteria antara lain pertama penyewa guna usaha

memiliki opsi untuk membeli aktiva yang disewa guna usaha pada akhir masa sewa

guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya

perjanjian sewa guna usaha. Kedua seluruh pembayaran berkala yang dilakukan oleh

penyewa guna usaha ditambah dengan nilai sisa dapat menutup pengembalian biaya

perolehan barang modal yang disewa guna usaha beserta bunganya sebagai

keuntungan perusahaan sewa guna usaha. Ketiga masa sewa guna usaha minimum

dua tahun, sedangakan transaksi sewa guna usaha yang tidak memenuhi criteria

tersebut diatas dikelompokkan sebagai transaksi sewa guna usaha biasa (operating

leasse) Beban yang terjadi sehubungan dengan pengembangan produk dan

perolehan perangkat lunak computer ditangguhkan serta diamortisasi dengan metode

garis lurus dalam jangka waktu tiga tahun.

PEMBAHASAN

Berdasarkan pada kebijakan akuntansi tersebut, maka laporan keuangan yang

dianalisis hukum diversitasnya disajikan sebagai berikut :

Aktiva 2002 2003 2004

Aktiva lancarKas dan setara kas Rp. 17.955.197.889 Rp. 45.843.578.050 Rp. 18.790.757.888Piutang usaha Rp. 220.785.775.201 Rp. 117.578.710.124 Rp. 237.788.099.615Piutang lain-lain Rp. 15.107.360.863 Rp. 19.389.606.827 Rp. 12.344.798.761Persediaan Rp. 296.450.633.550 Rp. 279.574.664.902 Rp. 290.079.917.394Uang muka Rp. 60.094.679.035 Rp. 25.777.784.766 Rp. 37.130.494.812

Pajak dibayar dimuka Rp. 35.982.063.062 Rp. 21.283.001.224 Rp. 27.812.227.595Biaya dibayar dimuka Rp. 17.132.026.472 Rp. 17.664.196.348 Rp. 29.597.603.253

Jumlah aktiva lancar Rp .663.507.736.072 Rp. 587.111.542.241 Rp. 653.543.899.318

Aktiva Tetap

Aktiva pajak tangguhan Rp. 96.685.988.990 Rp. 57.518.640.473 Rp. 78.552.007.511Investasi saham Rp. 23.139.215.139 Rp. 23.046.875.957 Rp. 24.236.204.725Aktiva tetap setelah di-KurangiakumulasiPenyusutan Rp.1.851.617.045.871 Rp.1.874.506.201.333 Rp.1.768.640.837.043

Tanah yang belumdigunakan Rp. 20.428.771.775 Rp. 35.644.971.775 Rp. 35.644.971.775

Beban tangguhan Rp. 8.708.241.992 Rp. 3.614.846.858 Rp. 3.350.179.128Uang jaminan Rp. 2.632.014.595 Rp. 2.517.043.467 Rp. 3.583.532.847Aktiva lain-lain Rp. 20.625.439.405 Rp. 8.596.019.202 Rp. 8.596.019.202

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 16/21

16

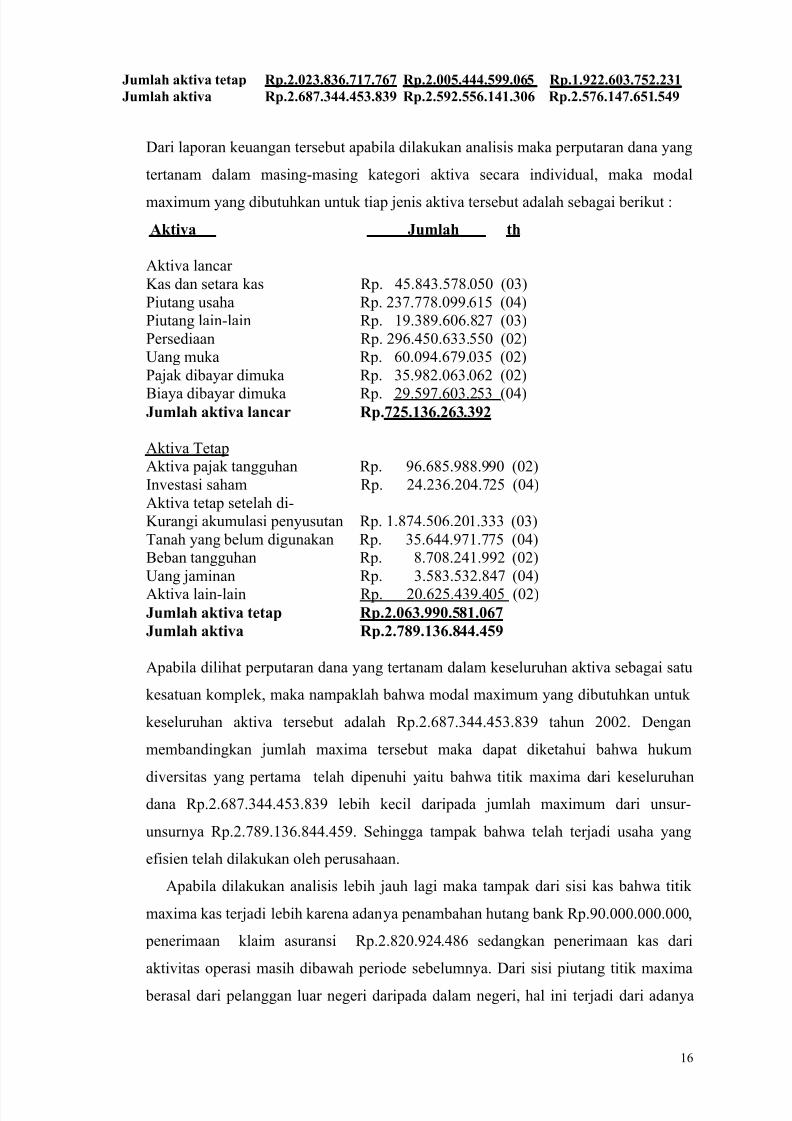

Jumlah aktiva tetap Rp.2.023.836.717.767 Rp.2.005.444.599.065 Rp.1.922.603.752.231

Jumlah aktiva Rp.2.687.344.453.839 Rp.2.592.556.141.306 Rp.2.576.147.651.549

Dari laporan keuangan tersebut apabila dilakukan analisis maka perputaran dana yang

tertanam dalam masing-masing kategori aktiva secara individual, maka modal

maximum yang dibutuhkan untuk tiap jenis aktiva tersebut adalah sebagai berikut :

Aktiva Jumlah th

Aktiva lancar

Kas dan setara kas Rp. 45.843.578.050 (03)

Piutang usaha Rp. 237.778.099.615 (04)

Piutang lain-lain Rp. 19.389.606.827 (03)

Persediaan Rp. 296.450.633.550 (02)

Uang muka Rp. 60.094.679.035 (02)

Pajak dibayar dimuka Rp. 35.982.063.062 (02)

Biaya dibayar dimuka Rp. 29.597.603.253 (04)Jumlah aktiva lancar Rp.725.136.263.392

Aktiva Tetap

Aktiva pajak tangguhan Rp. 96.685.988.990 (02)

Investasi saham Rp. 24.236.204.725 (04)

Aktiva tetap setelah di-

Kurangi akumulasi penyusutan Rp. 1.874.506.201.333 (03)

Tanah yang belum digunakan Rp. 35.644.971.775 (04)

Beban tangguhan Rp. 8.708.241.992 (02)

Uang jaminan Rp. 3.583.532.847 (04)

Aktiva lain-lain Rp. 20.625.439.405 (02)Jumlah aktiva tetap Rp.2.063.990.581.067

Jumlah aktiva Rp.2.789.136.844.459

Apabila dilihat perputaran dana yang tertanam dalam keseluruhan aktiva sebagai satu

kesatuan komplek, maka nampaklah bahwa modal maximum yang dibutuhkan untuk

keseluruhan aktiva tersebut adalah Rp.2.687.344.453.839 tahun 2002. Dengan

membandingkan jumlah maxima tersebut maka dapat diketahui bahwa hukum

diversitas yang pertama telah dipenuhi yaitu bahwa titik maxima dari keseluruhan

dana Rp.2.687.344.453.839 lebih kecil daripada jumlah maximum dari unsur-

unsurnya Rp.2.789.136.844.459. Sehingga tampak bahwa telah terjadi usaha yang

efisien telah dilakukan oleh perusahaan.

Apabila dilakukan analisis lebih jauh lagi maka tampak dari sisi kas bahwa titik

maxima kas terjadi lebih karena adanya penambahan hutang bank Rp.90.000.000.000,

penerimaan klaim asuransi Rp.2.820.924.486 sedangkan penerimaan kas dari

aktivitas operasi masih dibawah periode sebelumnya. Dari sisi piutang titik maxima

berasal dari pelanggan luar negeri daripada dalam negeri, hal ini terjadi dari adanya

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 17/21

17

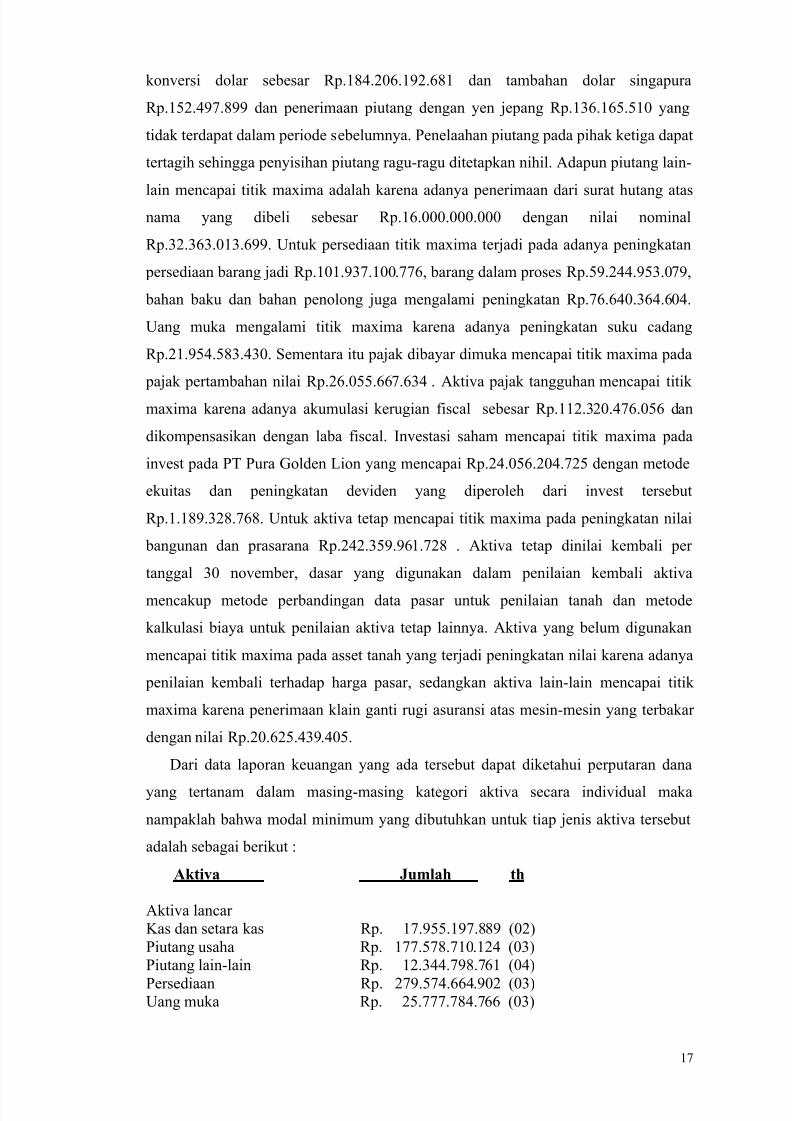

konversi dolar sebesar Rp.184.206.192.681 dan tambahan dolar singapura

Rp.152.497.899 dan penerimaan piutang dengan yen jepang Rp.136.165.510 yang

tidak terdapat dalam periode sebelumnya. Penelaahan piutang pada pihak ketiga dapat

tertagih sehingga penyisihan piutang ragu-ragu ditetapkan nihil. Adapun piutang lain-

lain mencapai titik maxima adalah karena adanya penerimaan dari surat hutang atasnama yang dibeli sebesar Rp.16.000.000.000 dengan nilai nominal

Rp.32.363.013.699. Untuk persediaan titik maxima terjadi pada adanya peningkatan

persediaan barang jadi Rp.101.937.100.776, barang dalam proses Rp.59.244.953.079,

bahan baku dan bahan penolong juga mengalami peningkatan Rp.76.640.364.604.

Uang muka mengalami titik maxima karena adanya peningkatan suku cadang

Rp.21.954.583.430. Sementara itu pajak dibayar dimuka mencapai titik maxima pada

pajak pertambahan nilai Rp.26.055.667.634 . Aktiva pajak tangguhan mencapai titik

maxima karena adanya akumulasi kerugian fiscal sebesar Rp.112.320.476.056 dan

dikompensasikan dengan laba fiscal. Investasi saham mencapai titik maxima pada

invest pada PT Pura Golden Lion yang mencapai Rp.24.056.204.725 dengan metode

ekuitas dan peningkatan deviden yang diperoleh dari invest tersebut

Rp.1.189.328.768. Untuk aktiva tetap mencapai titik maxima pada peningkatan nilai

bangunan dan prasarana Rp.242.359.961.728 . Aktiva tetap dinilai kembali per

tanggal 30 november, dasar yang digunakan dalam penilaian kembali aktiva

mencakup metode perbandingan data pasar untuk penilaian tanah dan metode

kalkulasi biaya untuk penilaian aktiva tetap lainnya. Aktiva yang belum digunakan

mencapai titik maxima pada asset tanah yang terjadi peningkatan nilai karena adanya

penilaian kembali terhadap harga pasar, sedangkan aktiva lain-lain mencapai titik

maxima karena penerimaan klain ganti rugi asuransi atas mesin-mesin yang terbakar

dengan nilai Rp.20.625.439.405.

Dari data laporan keuangan yang ada tersebut dapat diketahui perputaran dana

yang tertanam dalam masing-masing kategori aktiva secara individual maka

nampaklah bahwa modal minimum yang dibutuhkan untuk tiap jenis aktiva tersebut

adalah sebagai berikut :

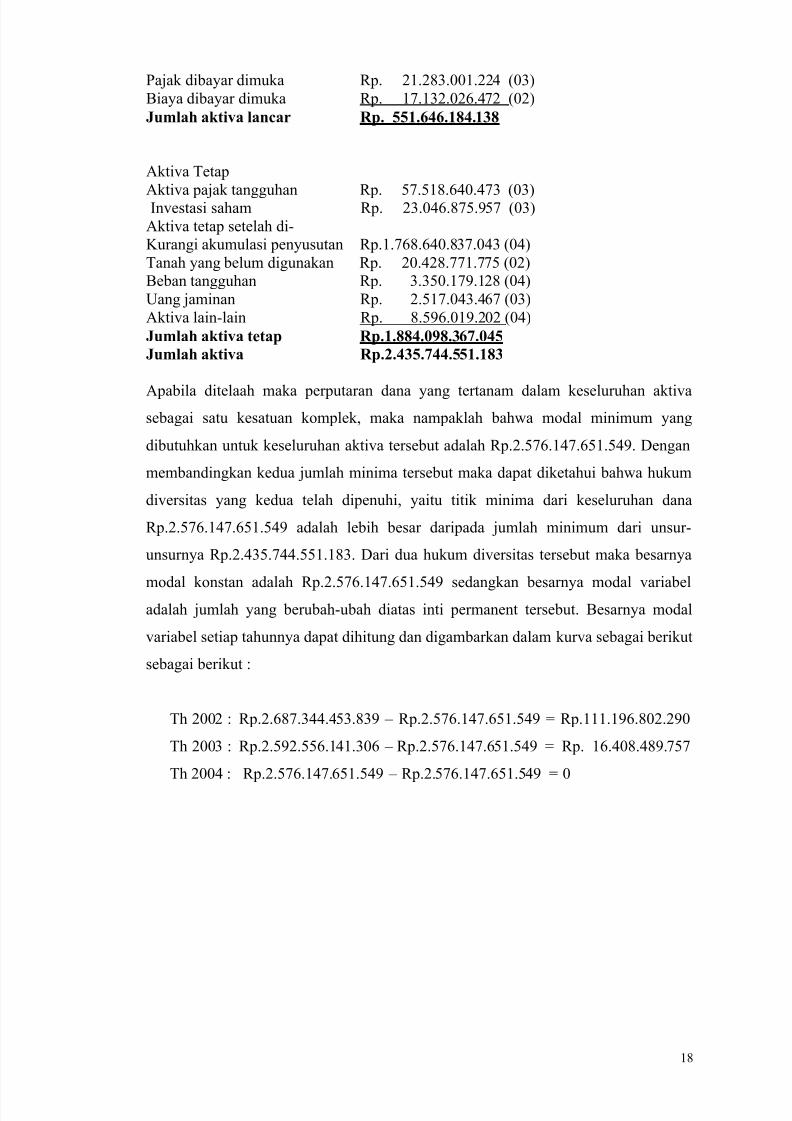

Aktiva Jumlah th

Aktiva lancar

Kas dan setara kas Rp. 17.955.197.889 (02)

Piutang usaha Rp. 177.578.710.124 (03)

Piutang lain-lain Rp. 12.344.798.761 (04)

Persediaan Rp. 279.574.664.902 (03)Uang muka Rp. 25.777.784.766 (03)

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 18/21

18

Pajak dibayar dimuka Rp. 21.283.001.224 (03)

Biaya dibayar dimuka Rp. 17.132.026.472 (02)

Jumlah aktiva lancar Rp. 551.646.184.138

Aktiva Tetap

Aktiva pajak tangguhan Rp. 57.518.640.473 (03)Investasi saham Rp. 23.046.875.957 (03)

Aktiva tetap setelah di-

Kurangi akumulasi penyusutan Rp.1.768.640.837.043 (04)

Tanah yang belum digunakan Rp. 20.428.771.775 (02)

Beban tangguhan Rp. 3.350.179.128 (04)

Uang jaminan Rp. 2.517.043.467 (03)

Aktiva lain-lain Rp. 8.596.019.202 (04)

Jumlah aktiva tetap Rp.1.884.098.367.045

Jumlah aktiva Rp.2.435.744.551.183

Apabila ditelaah maka perputaran dana yang tertanam dalam keseluruhan aktiva

sebagai satu kesatuan komplek, maka nampaklah bahwa modal minimum yang

dibutuhkan untuk keseluruhan aktiva tersebut adalah Rp.2.576.147.651.549. Dengan

membandingkan kedua jumlah minima tersebut maka dapat diketahui bahwa hukum

diversitas yang kedua telah dipenuhi, yaitu titik minima dari keseluruhan dana

Rp.2.576.147.651.549 adalah lebih besar daripada jumlah minimum dari unsur-

unsurnya Rp.2.435.744.551.183. Dari dua hukum diversitas tersebut maka besarnya

modal konstan adalah Rp.2.576.147.651.549 sedangkan besarnya modal variabeladalah jumlah yang berubah-ubah diatas inti permanent tersebut. Besarnya modal

variabel setiap tahunnya dapat dihitung dan digambarkan dalam kurva sebagai berikut

sebagai berikut :

Th 2002 : Rp.2.687.344.453.839 – Rp.2.576.147.651.549 = Rp.111.196.802.290

Th 2003 : Rp.2.592.556.141.306 – Rp.2.576.147.651.549 = Rp. 16.408.489.757

Th 2004 : Rp.2.576.147.651.549 – Rp.2.576.147.651.549 = 0

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 19/21

19

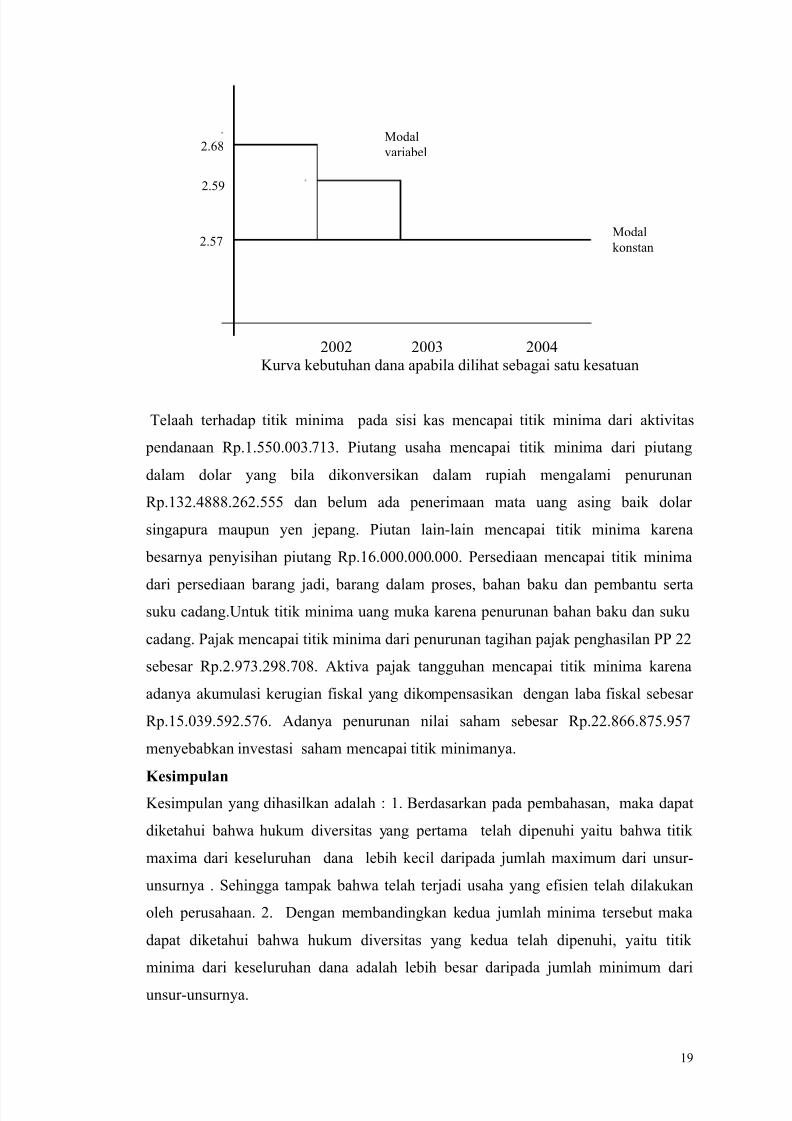

2.68

2.59

2.57

2002 2003 2004

Kurva kebutuhan dana apabila dilihat sebagai satu kesatuan

Telaah terhadap titik minima pada sisi kas mencapai titik minima dari aktivitas

pendanaan Rp.1.550.003.713. Piutang usaha mencapai titik minima dari piutang

dalam dolar yang bila dikonversikan dalam rupiah mengalami penurunan

Rp.132.4888.262.555 dan belum ada penerimaan mata uang asing baik dolar

singapura maupun yen jepang. Piutan lain-lain mencapai titik minima karena

besarnya penyisihan piutang Rp.16.000.000.000. Persediaan mencapai titik minima

dari persediaan barang jadi, barang dalam proses, bahan baku dan pembantu sertasuku cadang.Untuk titik minima uang muka karena penurunan bahan baku dan suku

cadang. Pajak mencapai titik minima dari penurunan tagihan pajak penghasilan PP 22

sebesar Rp.2.973.298.708. Aktiva pajak tangguhan mencapai titik minima karena

adanya akumulasi kerugian fiskal yang dikompensasikan dengan laba fiskal sebesar

Rp.15.039.592.576. Adanya penurunan nilai saham sebesar Rp.22.866.875.957

menyebabkan investasi saham mencapai titik minimanya.

Kesimpulan

Kesimpulan yang dihasilkan adalah : 1. Berdasarkan pada pembahasan, maka dapat

diketahui bahwa hukum diversitas yang pertama telah dipenuhi yaitu bahwa titik

maxima dari keseluruhan dana lebih kecil daripada jumlah maximum dari unsur-

unsurnya . Sehingga tampak bahwa telah terjadi usaha yang efisien telah dilakukan

oleh perusahaan. 2. Dengan membandingkan kedua jumlah minima tersebut maka

dapat diketahui bahwa hukum diversitas yang kedua telah dipenuhi, yaitu titik

minima dari keseluruhan dana adalah lebih besar daripada jumlah minimum dari

unsur-unsurnya.

Modal

variabel

Modal

konstan

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 20/21

20

Saran

Yang dapat disarankan antara lain : Pada waktu suatu perusahaan akan menarik dana

yang dibutuhkan haruslah diketahui lebih dahulu untuk berapa lama dana itu akan

digunakan didalam perusahaan. Kebutuhan dana yang permanent (modal konstan)

harus dibiayai dengan modal sendiri, sedangkan kebutuhan dana yang berubah-ubahhendaknya dibiayai dengan kredit jangka pendek.

DAFTAR PUSTAKA

Brigham, Eugene. 2001. Manajemen Keuangan. Jakarta : Erlangga

Churmain, Imam. 1994. Pengantar Ilmu Ekonomi. Jakarta: Direktorat

Jenderal Pendidikan Tinggi

Dukat, Erwan. 1999. Teori Akuntansi. Yogyakarta: AK Group

Daft, Richard. 2000. Manajemen. Surabaya: Erlangga.

La Porta, Rafael. 2000. Investor Protection and Corporate Governance. Elsevier

Economic and Business Journal. Vol 58. isued 1-2 : 3 – 27.

Madura, Jeff. 2001. Pengantar bisnis. Jakarta : Salemba Empat

Mulyadi. 2001. Akuntansi Manajemen. Yogyakarta: Badan Penerbit

Fakultas Ekonomi UGM Niswonger. 1999. Prinsip-Prinsip Akuntansi.Surabaya: Erlangga.

Noreen, Garrison. 2000. Akuntansi Manajerial. Jakarta: Salemba empat.

Nopirin. 1998. Ekonomi Moneter. Jogyakarta: BPFE.

Prastowo, Dwi. 2005. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YKPN

Riyanto, Bambang. 2001. Pembelanjaan Perusahaan. Yogyakarta: Badan

Penerbit Fakultas Ekonomi UGM

Skousen, Smith. 1986. Akuntansi Intermediate. Jakarta : Erlangga

Saputro Adi, Gunawan dan Asri, Marwan. 2000. Anggaran Perusahaan. Jogyakarta:

BPFE.

Tuanakotta, Theodorus. M. 2000.Teori Akuntansi. Jakarta: Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia

7/24/2019 ANALISIS HUKUM DIVERSITAS DALAM SISTIM PEMBELANJAAN TOTAL

http://slidepdf.com/reader/full/analisis-hukum-diversitas-dalam-sistim-pembelanjaan-total 21/21