rekayasa_akuntansi_manajemen

TRANSCRIPT

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 1/16

mm

REKAYASA AKUNTANSI MANAJEMEN

DALAM LINGKUNGAN BISNIS YANG

KOMPETITIF

ejak permulaan abad ke 19tehnologi memainkan peronan penting dalam membentuk gaya

kehidupan umat manusia dan stondar kehidupan mcsyarakat. Zemuan-temuan di

be'Dagai bidang ieiah mempengaruhi kegialan bisnis ke arah dimensi baru yang mer ubah praktik manufckfur, menejemendan sistem pengendaiian, termasuk perkembangan akuntansi menejemen.

S

ebih lanjut perkembanganmodel ekonomi libera! juga mempenga-ruh" kegiatan bisnis. #anyak perusahaonyang mengaiami kesulitan karenakendakmarnpuan mereka mengantisipasi " perubchan-perubahan di bidcng tehnoiogi dan ekonomi tersebut. $etidak mampuaniei'sebut dapat terjadi karena ber bagai faktor, so lah satun%a adalch

ke'dakmampuan perusahaan untuk mempertanankar. keunggulan kumpetitif atas produk yang mereka hasiikan.

Untuk mendukung upaya

mempertahankan keunggulan kompetitif,

tentunya perusahaan membutuhkan

berbagai

strategi.

Strategi itu sendiri, baik dalam

perencanaannya maupun evaluasikeberhasilannya, membutuhkan in-

formasi yang relevan, dapat diper-caya

dan tepat waktu. Salah satu in-formasi

yang dibutuhkan perusahaan, yang

nantinya digunakan untuk mendukung

strategi yang akan diterapkan adalah

informasi yang dihasilkan oleh

akuntansi manajemen. Dengan

demikian, akuntansi manajemen harus

bersifat fleksibel di lingkungan bisnis

yang bersifat global dan cepat berubah,

dan dikembangkan sesuai dengan

perkembangan ekonomi dan teknoJogi.

LingkunganBisnisdanStrategi

Pemanufakturan

erkembangan akuntansi

manajemen tidak dapat dipisahkan dari

perkembangan tehnologi

pemanufaturan dan dunia usaha. Setiap

parubahan yang terjadi dalam

perusahaan karena perkembangan

tehnologi dan dunia usaha jelas akan

mempengaruhi praktik akuntansi

menejemen.

!onsekuensi logis dari

perubahan tersebut adalah

dikembangkannya berbagai strategi

p e m a n u f a k t u r a n u n t u k memungkinkan perusahaan bersaing

di pasar persaingan global.

"ingkungan persaingan

ol3h: Anls Charfrl'

BIOOATA PENULISLahirdi Demak

Pendidikan :Sr!ana Eknmi da#i i$E$UGM% &'(&%

J)r)*an A+,)n+an*iMa*+er , -n imere in A)n+in.% Uni/0

, Ne1 S)+h 2a3e*% AUS0 &' 45Peker!aan :

D*en FE Undi6% &''7 $ *ekaran.

#Disajikan ada !uliah Umum Semester

$enap, %akultas &konomi Universitas

Diponegoro Semarang '(()

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 2/16

internasionaj pada tahun '()* -an dan '(+*an jelas berbeda

dengan kondisi persaingan pada masa sekarang. ada tahun-tahun

tersebut, mayoritas perusahaan menghadapi persaingan yang reiatif

terbatas henhall,. '(('. roses produksi reiatif stabil dengan

komponen biaya tenaga kerja yang tinggi dan biaya overhead

pabrik yang proporsinya reiatif rendah. erusahaan juga cenderung

meng-hasilkan lini produk tunggal dan sering terjadi subsidi silang

antar produk yang dihasilkan. Secara keseluruhan, tekanan

persaingan mtemasional sifatnya terbatas, daur kehidupan produk

product Ufe-cycles adalah panjang dan

profit margin reiatif baik.

Sementara i tu , kondisi

lingkungan pada masa sekarang

cenderung ditandai dengan kebutuhan

perusahaan untuk mengidentifikasi

posisi bisnis mereka di lingkungan pasar

internasional. roduk yang dihasilkan

perusahaan akan berkompetisi

berdasarkan cost dan karakteristik yang

melekat pada produk yang dihasilkan

seperti kualitas, keandalan, service dan

sebagainya. erkembangan strategi

pemanufakturan akan menjadi faktor

penentu- keberhasilan perusahaan

dalam lingkungan bisnis

68 MEB%8900 N &$7% J)ni9''; MEB%8900 N &$7% J)n9 &''; 69

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 3/16

mmmzmmmmme

B^"w™*™*^9"^^

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 4/16

yang kompetitif tersebut.

engalaman menunjukkan bahwa

perkembangan strategi

pernanufakturan yang kompetitif

merupakan karakteristik kunci bagt

perusahaan yang bersaing di pasar

global. Strategi pernanufakturan dapat

berupa lima hal berikut henhall'(('/

'. !ualitas - memproduksi barang

yangberkualitas tinggi

0. erforman pengiriman - kemam-

puan untuk mengirim barang tepat

waktu dan kemampuan untuk

menaggapioderkonsumen secara

cepat

1. ost - memproduksi dan

mengirim barang pada cost yang

rendah

2. %leksibilitas - reaksi yang cepat

terhadap perubahanjenis produk,

teknologi dan volume produk

yang dihasilkan

3.4novasi - pengenalan proses

produksi dan produk bana.

5agi setiap perusahaan,

perkembangan strategi

pernanufakturan dapat

meningkatkon diversifikasi produk.

"ebih lanjut perusahaan juga

dihadapkan pads, kebutuhan in6es-tasi

yang besar dan peningkatan

kompleksitas proses produksi.

!onsekuensinya, perusahaan yang

beroperasi secara internasionai akan

bersaing dengan perusahaan sejenis

yang memusatkan perhatinnya pada

produk tertentu yang memiliki

keunggulan kompetitif dalam bentuk cost

atau karakteristik produk. 7al ini dapat

dilihatpada produk seperti komputer

458 vs 9pple, dan otomotif :oyota,

Daihatsu, 8ercy, 7yundai dan 4ain-lain.

ada kondisi demikian, perusahaan yangkompetitif berusaha mengembangkan

proses produksi yang betul-betul efisien

dan memproduksi je nis produk yang

terbatas. erusahaan yang paling untung

mungkin tidak akan mampu untuk

melakukan subsidi silang atas produk

yang dihasilkan. Di samping itu. peru-

sahaan akan dipaksa untuk membeh

komponen produk dari supplier yang

mampu menghasilkan komponen dengan

harga murah. ada saat yang sama

perusahaan juga dipaksa untuk memiliki

hubungan kerja yang baik dengan

supplier umuk memastikan kualitas

komponen yang sesuai dan pengiriman

yang tepat wektu. 7al ini dapat dilihat

dari kemampuan perusahaan Jepang

dalam bersaing di pasar global.

Strategi 5ersaing

Untuk meraih keunggulan

kompetitif di lingkungan bisnis yang

cepat berubah, perusahaan

membutuhkan strategi yang tepat.

Strategi dapat dikatakan sebagai c ar a-

ca ra yang direncanakan perusahaan

untuk mencapai tujuan-nya. Dalam

merumuskan strategi perusahaan

dihadapkan pada tiga keputusan/

ajenis bisnis yang akan dipilih, bba

gaimana berkompetisi dalam

bisnis tersebut, dan csistem yang harusdimiliki perusahaan untuk mendukung

strategi . tersebut "angfield-Smith, dkk,

'((3.

!eputusan pertama berkait-an

dengan perumusan strategi perusahaan

corporate strategy. Strategi perusahaan

adalah strategi yang berkaitan dengan

jenis bisnis yang akan dipilih

perusahaan secara keseluruhan untuk

beroperasi.

!eputusan kedua berkaitan

dengan strategi bersaing competitive

strategy, yaitu cara-cara yang

digunakan perusahaan untuk bersaing di

pasar. orter '(+3 menyaiakan bahwa

agar sukses bersaing perusahaan harus

memiliki keunggulan kompetitif.

!eunggulan kompetitif adalah

karakteristik dari suatu bisnis yang

memberikan keunggulan pada bisnis

tersebut di atas pesaingnya. 7al ini

dapat dicapa; oleh perusahaan yang

memiliki struktur biaya vang rendah

cost leadership dan perusahaan yang

produknya memiliki karakteritik yang

superior

product differentiation

!eputusan ketiga berkaitan

dengan berbagai sis tern dan informasi

yang diperlukan manajer untuk

mendukung strategi bersaing yang

ditetapkan. Sistem ini mencakup

sis tem informasi keuangan dan non-

keuangan, sistem produksi, dan pendekatan manajemen modern seperti

:<8, J4:, dan 95, serta sistem

pengukuran performan yang dilakukan

secara strategis. Dengan demikian

sistem dan informasi tersebut harus

berorientasi pada pasar yang akan

dimasuki. 7unt dan 8organ '((3

meng=takan bahwa dalam merumuskan

s trategi , orientasi pada pasar

menekankan pada pentingnya

pemakaian informasi tentang konsu-

men dan pesaing Di area inilah sistem

akuntansi manajemen perlu direkayasa.

Dari ketiga keputusan di atas

dapat diiih=.t bahwa strategi bersaing

memainkan peranan penting dalam

mempertahankan keunggulan kom-

petitif. Seperti yang dikatakan oleh

orter, pada lingkungan seperti itu dua

strategi dapat diterapkan yaitu cost

leadership dan product differentiation.

!edua strategy ini perlu didukung

dengan analisis rantai nilai value chain

analysis.

ost "eadership

<= ,8SEB% 8J0% N8 7% J)ni &''; MEB% 8900 N &$7% J)ni &''; <&

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 5/16

m8BaiP jBS'™ B¥g:m i

usat perhatian dari strategy

cost leadership adalah upaya untuk

mencapai biaya produk#si yangterendah sehingga dapat

menentukan harga jual produk yang

lebih rendah dibanding pesaing.erusahaan dapat menjadi cost leader

melalui beberapa cara seperti/ economic

of scale in production, pengaruh kurva

pengalaman, pengendalian biaya secaraketat, dan meminimumkan biaya >

untuk kegiatan tertentu seperti ?esearch

dan Development, pemasaran, dan

customer service. !urva pengalamane@perience curve menunjukkan

perbaikaivperbaikan pada kegiatan

seperti praktik kerja, operasi dan pemecahan masaiah yang berasal dari pengalaman perusahaan sepanj-iing

waktu- ontoh perusahaan yang

menerapkan strategi seperti ini adalah

7yundai otomotif, :ime@ jamkmgan dan 54 pena.

nAduB-i Differentiation

l#usat perhatian strategi ini

adalah upaya untuk menciptakan

8 C . U . 4 4 U produk vang menurut # -77l,inj/,in konsumen bersiiat unik dan

4 E # 4 4 8 da dengan produk yang 4.iin

!i- iin ika n suatu produk dapat ihF- ii8i im; lal ui pendekatan sepertiiiri.ij;i-Gnn#rk oca ola, pelayanan

ko ii 87 ni #i i 458, jaringan dealer

i # ii l ni #i ll . i r :ractor, desain dan

11

bentuk produk 6 7ewlett-ackard, atau:echnology oleman. ontoh lain dari

perusahaan yang menerapkan strategi inia d a l a h 8ercedes 5enH mobil, ?ole@

jam tangar serta ?ayban kaca mata.

!erangka Ialue hain.!emampuan perusahaan untuk

menerapkan strategi tersebut pada

dasarnya sangat tergantung pada

kemampuan perusahaan mengelolarantal nilai yang dimiliki dibandingkan

dengan pesaing. Dengan memperhatikan

value chain yang dimiiiki, perusahaan

dapat menentukan kegiatan atau bidangyang biayanya dapat diminimumkan dan

kegiatan dimana customer value dapatditingkatkan. Ialue chain adalah ranta;

kegiatan yang menciptkan ataumenghasilkan nilai mulai dari

penerimaan bahan baku dari supplier,

penelitian dan pengembenngan

prosesGproduk, penjualan ke konsumensampai kegiatan vang diperlukan setelah

barang terjual. ustomer value

menunjukkan karaktenstik produk

ata#uiasa yang dipandang konsumensebagai sesuatu yang bemilai.

!etiga hal di atas akan dapat

dilakukan oleh perusahaan daiam

memperoleh dan mempertahankankeunggulan kompetitif ap ab i l a

didukung oleh informasi yang

MEB% 8I N &$7% J)ni &'';

relevan baik untuk penentuan cost

produk yang akurat, analisis struktur

cost pe sa in g dan pengukuran performan perusahaan. Sayangnya,

sistem akuntansi manajemen

tradisional tidak mampumengakomodasikan kebutuhan tersebut.

Sistem 9kuntansi 8anajemen

:radisional5agian penting dalam

mengembangkan strategi pemanu-

fakturan yang kompetitif adalah sistem

akuntansi manajemen yang membantumanajer dalam meren-canakan kegiatan

dengan cara me-nyediakan informasi

tentang cost dari masing rnasingstrategi.

Di samping itu, informasi

akuntansi manajemen juga diperlukan

untuk mengendalikan efek-tifitas dan

efisiensi dari rencana yang dilakukanuntuk mencapai stiategi yang diterapkan

Sisiem akumansi manajemen tradisional

menekankan pada informasi keuangan

yang bersifat internal pada kegiatan perusahaan dan memusat-kan

perhatiannya pada cost y=ng oerkaitan

dengan proses produksi on-line. ost

produk ditentukan dengan cara

memisahkan direct cost yang relevanseperti bahan baku dan tenaga kerja, dan

mengalokasikan biaya overhead pabrik

berdasarkan

MEB% 8i00 N &$7% J)ni &'';

ukuran volume seperti jam ker j

langsung dan jam mesin. 4nforma

pengendalian melibatkan penentuastandar seperti standar harga baha

baku, tarip upah dan tingkat efisiensi.

9nalisis varian memberikafeedback dalam bentukperbanding-a

antara hasil sesungguhnya denga

standar produksi yang direncanaka

Sistem ini mungkin sesuai untuk situatertentu seperti pasar yang relatif stabi

proses produksi berskala besar denga

spesifikasi yang tidak berubah, da

tidak ada tekanan yang berarti at permintaan pasar yang cepat beruba

amun demikian, kondisi ini tida

sesuai bagi perusahaan yang berusahmengembangkan strate pemanufakturan yang kompetitif secar

intemasional. erusahaan ini ak

menghadapi lingkungan bisnis yan

dinamis dan memerlukan informaakuntansi manajeme

yangmentargetkanprioritas strategi.

5anyak orang mengaku

bahwa perkembangan akuntanmenejemen tidak dapat dipisahakan da

perkembangan tehnologi. raktik bism

dengan menggunakan tehnolosederhana atau tradisional jelas berbed

dengan praktik yang menggunakatehnologi maju. 8asaiah utama van

dihadapi adalah seringkaakuntansi

<

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 6/16

manajemen kurang responsif terhadap

perubahan lingkungan

pemanufakturanyangmenggunakanteknologi maju. 7al ini disebabkan

akuntansi manajemen didominasi oleh

kebutuhan untukmenghasiikan informasi

penentuan cost suatu produk untuk tujuan pelaporan ekternal, bukannya

menghasilkan informasi cost yang re

levari untuk membantu pengambilan

keputusan. !eusangan akuntansi

maria jemen menyebabkan sis tem

akuntansi manajemen yang tidak relevandan tidak tepat waktu bagi manajer

operasional Johnson dan !aplan, '(+).

"ebih lanjut akuntansi manajemen gagal

menyediakan informasi temang cost produk yang akurat sesuai dengankarakteristik dari masing-masing produk.

Di samping kelemahan

akuntansi manajemen yang disebabkan

oleh persyaratan yang diinginkan untuk

tujuan ekternal, akuntansi manajemen juga rnemiliki kelemahan karena

fokusnya yang terlalu sempit yaitu pada

organisasi secara internal, analisis cost

hanya ditujukan untuk kepenringan

perencanaan, pengendalian, dan tujuan jangka pendek. Dengan kata lain sistem

akuntansi manajemen tradisional, t id ak

merefleksikan lingkungan pemanufakturan yang kompetitif.

Sistem tersebut tidak

<?

memasukkan semua aspek rantat

nilai value ch ai n dalam

menentukan cost produk dan over head cost diaiokasikan secara salah

kaprah hanya berdasarkan volume

bukan berdasarkan tingkat kesulitan,spesifikasi, dan keunikan dari

produk yang dihasilkan. Sebagai

akibatnya, sistem tersebut

menghasilkan informasi yang tidak

akurat tentang cost produk, yang pada akhirnya dapat mengarahkan

perusahaan untuk menjual produk

yang sebenarnya tidak

menguntungkan dan menolah inovasi

yang sebenarnya menguntungkan. "ebih

lanjut, pen-deka#an tradisicnai yangmene-kankan pada standard cost dan

analisis varian untuk tujuan pengen-

dalian jelas tidak cukup untuk menilai

performance perusahaan pada berbagiaspek kritis pemanufakturan seperti

pemeliharaan kua-litas, reliabilitas

produk dan jasa, dan keluaran bahan

baku.

Dari kelemahan tersebut dapatdirumuskan banwa sistem akuntansi

manajemen tradisional kurang mampu

memenuhi kebutuhan informasi yang

dibutuhkan perusahaan. 9tas dasar

alasan di atas, maka dipandang perluuntuk merekayasa akuntansi manajemenagar dapat memenuhi kebutuhan

perusahaan dalam mendukung

MEB08i00 N &$7% J)ni &'';

pencapaian keunggulan kompetitif di

pasar internasional sesuai dengan

strategi yang diterapkan. Simmonds'(+1 berpendapat bahwa pada

dasarnya akuntansi manajemen rnemiliki

tujuan strategis apabila dirancang untuk

tujuan tesebut. erbedaan strategi bersaing, akan memerlukan perbedaan

jenis informasi yang dihasilkan.

erubahan dalam posisi persaingan akan

terus terjadi dan untuk mengantisipasi

hal > itu diperlukan informasi akuntansi

yang tingkat keakuratannya tinggiSimmonds, '(+). 7al ini keliha-tannya

dapat dicapai melalui konsep akuntansi

manajemen strategis strategic

management accounting. #.

Strategic Management AccountingSejak.awal tahun '(+*-an,

isti lah strategic management ac-

counting S89 sebenarnya sudah

digunakan untuk menggambarkan

sistem akuntansi manajemen yang

berfungsi untuk member/kan informasi

keusngan dan non-keuangan yangsecara langsung dipusatkan pada strategi

bersaing perusahaan. amun

demikian,belum ad a definisi yang jelas

dan diterima berbaga/ pihak tentang

S89 Kilson, '((3. Strategicmanagement accounting mungkin dapat

dikatakan sebagai pendekatan dalam

akuntansi manajemen yang secara

eksplisit dipusat-

MEB%8900N9$7% J)ni &'';

kan pada isu-isu yang berkaita

dengan strategi perusahaan.

S89 menempatkan akuntanmanajemen pada kontek yang ludimana informasi yang dihasilk

digunakan untuk mengembangk

strategi yang superior sebagai upay

untuk mencapai keunggulan kompetit

yang berkelanjutan. Dalam S8

terdapat upaya atau proses untumenghubungkan sumber daya yan

dimiliki perusahaan dengan kemampua

strategis yang dimiliki lingkunga

kontemporer dengan tujuan untu

mencapai keunggulan kompetitif, yan pada akhirnya akan menciptakan sua

nilai bagi konsumen dan pemil perusahaan.

9tas dasar hal tersebut, denga

melihat strategi yang dapat diterapka perusahaan dalam >lingkungan yan

kompetitif, informasi yang dihasilka

S89 dapat digunakan untuk membant

manajer dalam menentukan strate

bersaing yang baru, mengevaluastrategi bersaingyang sedangditerapka

dan memonitor serta menilai kemajua

dari strategi tertentu Dengan demikia

S89 mungkin rnemiliki kompone

sebagai berikut "ang-fieid-Smit, dk

'((3/ '.enentuan cost produk secaraakurat, dan manajemen cost.

0.9nalisis struktur cost pesaing.

S.engembangan sistem pengukuran

<

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 7/16

performan berdasarkan strategi.

ost dan 8anajemen ost

elaku bisnis menganggap cost

sebagai sesuatu yang sangat penting.

9pabila perusahaan mengi-kuti strategy

cost yang rendah, dan profit margin

begitu rendah, penen-tuan cost produk

yang akurat sangat memainkan perananyang penting. 7al ini tidak dapat dicapai

oleh akuntansi manajemen konvensional

karena cost semua produk ditentukan

dengan menggunakan dasar yang sama

yaitu volume kegiatan. :entu saja

penentuan cost produk tidak 1agi akurat

karena masing-rnasing produk memiliki

tingkat kesulitan, ksunikan dan

mengkonsymsi kegiatan yang tidak sama

tetapi dibebani dengan dasar yang sama.

Lleh karena itu, akuntansi manajemen

yang berkaitan dengan penentuan cost

produk perlu direkayasa agar dapat

menghasilkan informasi yang betul-betulakurat. Salah satu upaya yang dapat

digunakan adalah dengan menerap-kan

konsep 9ctivity-5ased osting 95.0

Sistem 8an6emen ost Lrientasi

Untuk melihat konsep irtilebih jttuh baca Cooper

Mangan (1995), Innes an Mitchell (1995), Comp

!"ihat #hank (19$9) untuk analisis lebih lanjut

sistem penentuan cost pada masa

sekarang terpusat pada cost management

bukan lagi product costing. 9ctivity-

based management memberi-kan cara

yang efektif untuk mengelola cost. 7al

ini dapat dilakukan dengan cara

menganalisis semua kegiatan dan

menghilangkan atau mengurangi

kegiatan yang tidak menambah nilai.

Dengan cara demikian, cost diharapkan

dapat dikurangi tanpa mengurangi nilai

karakteristik dari produk yang

dihasilkan seperti kualitas dan waktu

pengiriman sehingga produk tetap

menarik bagi konsumen. Dengan

merekayasa sistem penentuan cost suatu

produk, diharapkan agar informasi yang

dihasilkan betul-betul bermanfaat bagi

keputusan-keputusan strategis. 7al ini

disebabkan sistem tersebut menekankan

pada pengurangan cost yang dilakukan

sedemikian rupa sehingga mampu

mempertahankan keunggulan kompetitif 7al ini dapat dilihat pada bebcrapa

perusahaan di Jepang seperti :oyota

yang mampu menekan cost produksi

dengan cara menghilangkan kegiatan

yang tidak menambah nilai.

an %aplan (19$9), &urne' (1991), Cooper (1991),

ton (199)*

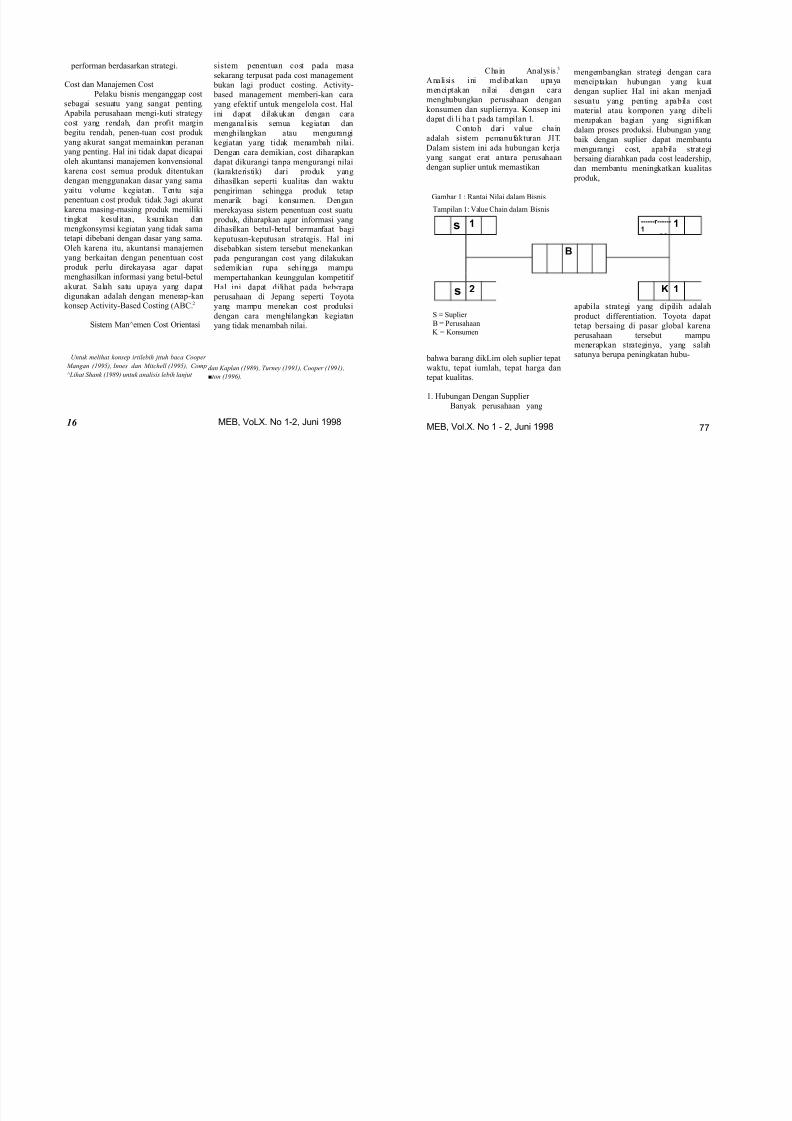

hain 9nalysis.1

9nalisis ini melibatkan upaya

menciptakan nilai dengan cara

menghubungkan perusahaan dengan

konsumen dan supliernya. !onsep ini

dapat di li ha t pada tampilan '.

ontoh dari value chain

adalah sistem pemanufakturan J4:.Dalam sistem ini ada hubungan kerja

yang sangat erat antara perusahaan

dengan suplier untuk memastikan

$ambar ' / ?antai ilai dalam 5isnis

:ampilan '/ Ialue hain dalam 5isnis

S M Suplier

5 M erusahaan

! M !onsumen

bahwa barang dik"im oleh suplier tepat

waktu, tepat iumlah, tepat harga dan

tepat kualitas.

'. 7ubungan Dengan Supplier

5anyak perusahaan yang

mengembangkan strategi dengan cara

menciptakan hubungan yang kuat

dengan suplier. 7al ini akan menjadi

sesuatu yang penting apabila cost

material atau komponen yang dibeli

merupakan bagian yang signifikan

dalam proses produksi. 7ubungan yang

baik dengan suplier dapat membantumengurangi cost, apabila strategi

bersaing diarahkan pada cost leadership,

dan membantu meningkatkan kualitas

produk,

apabila strategi yang dipilih adalah

product differentiation. :oyota dapat

tetap bersaing di pasar global karena

perusahaan tersebut mampu

menerapkan strateginya, yang salah

satunya berupa peningkatan hubu-

16 MEB% 8L0 N &$7% J)ni &'';MEB% 8900 N & $ 7% J)ni &''; <<

s 1 ------r------

11

B

s 2 K 1

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 8/16

ngan yang baik dengan suplier. :oyota banyak mendaptkan manfaat dari

strategi ini seperti pengurangan cost bahan baku, perbaikan kualitas, dan

penghematan cost $reenwood dan"angfie4d-Smith, '((3.

0. Strategi ada !onsumen5anyak perusahaan yang

berusaha memperbaiki hubungandengan konsumen dan

meningkatkan customer value. ustomer value adalah apa yang

diperoleh konsumen dibandingkandengan apa yang dibayar konsumen

Stahl dan 5ound, '(('. 7aN ini dapatdilakukan dengan menghasilkan

produk yang unik termasuk pelayanannya sehingga

menimbulkan kesan khusus yang akanterus melekat pada konsumen.

9pabila strategi inidilakukan, perusahaan dapat

memperelsh keuntungan dalam bentuk penurunan cost dan

konsumen memper oleh penghematan cost. 8isalnya perusahaan

dapat mendesain produk yang costityarendah dan berkualitas baik. ara ini

akan menghasilkan pengurangan costdalam bentuk cost pelayanan. Desain

yang baik juga akan menghasilkankeuntungan bagi konsumen seperti cost

perawatan yang lebih rendah dan umur ekono-mis produk menjadi lebih

panjang.

Lhmae '(++ berpendapat bahwastrategi tidak berarti mengalahkan

pesaing. Strategi artinya upaya kerasuntuk memahami kebutuhan konsumen

dan memikirkan kembali kategori produk yang dihasilkan. :ujuannya

adalah untuk mengembangkan

produk yang tepat untuk:melayanikebutuhan tersebut, bukannya menciptkan produk yang lebih baik dan jenisnya sama

dengan pesaing. ontoh dari strategi iniadalah 7arley Davidson yang nyaris

bangkrut pada tahun '(+1. 9kan tetapisetelah perusahaan tersebut mengubah

strateginya yang difokuskan padakonsumen, perusahaan ini masih

mampu bertahan. endekatan terhadapkonsumen dilakukan dengan berbagaicara seperti pembentukan 7arley

Lwner $roup, dan pemakaian kata7arley untuk produk sepeda motor dan

non-sepeda motor :-Shirt, Jaket dNl.Di samping

mengembangkan dan menganahsis valuechain untuk perusahaannya sendiri,

suatu perusahaan dapat jugamengembangkan 4ndusOri Ialue Liain

9nalysis. Dengan analisis ini bisnisdipandang sebagai rantai yang

mencakup suplier, konsumen dan pesaing. 9nalisis ini memungkinkan

perusahaan dapat melihat jenis bisnisyang sedang bersaing dan

analysis ini, akuntan manajemen harumampu mengapresiasi keunggula

kompetitif yang ditavGarkan oleh rantniiai tersebut, dan mengestima

keuntungan cost yang diperoleh dahubungan baik

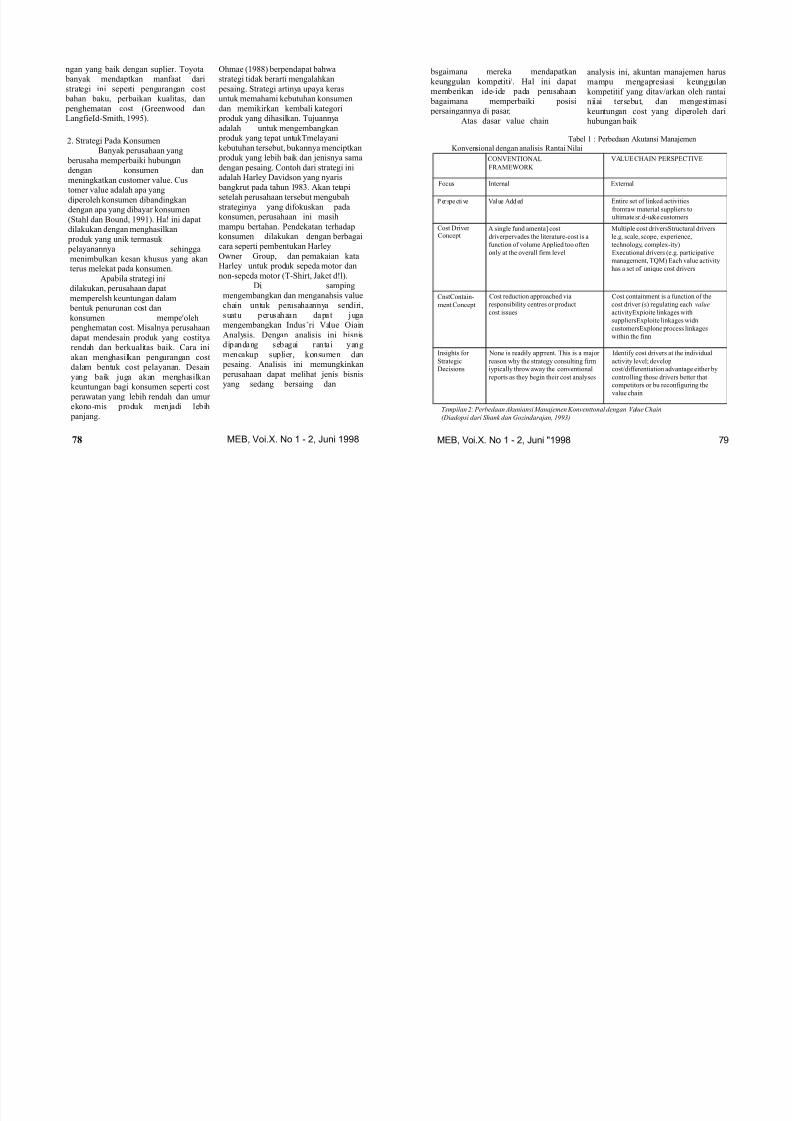

:abel ' / erbedaan 9kutansi 8anajemen!onvensional dengan analisis ?antai ilai

LI&:4L9"

%?98&KL?!

I9"U& 794 &?S&:4I&

%ocus 4nternal &@ternal

er spe cti ve Ial ue 9dd ed &ntire set of linked activities

fromraw material suppliers to

ultimate sr.d-uPe customers

ost Driveroncept

9 single fund amentaQ cost

driverpervades the literature-cost is a

function of volume 9pplied too often

only at the overall firm level

8ultiple cost driversStructural drivers

le.g. scale, scope, e@perience,

technology, comple@-ity

&@ecutional drivers e.g. participative

management, :<8 &ach value activity

has a set of uniRue cost drivers

nstontain-

ment oncept

ost reduction approached via

responsibility centres or product

cost issues

ost containment is a function of the

cost driver s regulating each +alue

activity&@pioite linkages with

suppliers&@ploite linkages widn

customers&@plone process linkages

within the finn

4nsights for

Strategic

Decisions

one is readily apprrent. :his is a major

reason why the strategy consulting firm

iypically throw away the conventional

reports as they begin their cost analyses

4dentify cost drivers at the individual

activity level; develop

costGdifferentiation advantage either by

controlling those drivers better that

competitors or bu reconfiguring the

value chain

&smpilan - .erbeaan /kuniansi Manajemen %on+enttonal engan 0alue Chain

(iaopsi ari #hank an 2ozinarajan, 1993)

78 MEB% 8i00 N & $ 7% J)ni &''; MEB% 8i00 N & $ 7% J)ni "&''; <

bsgaimana mereka mendapatkan

keunggulan kompetitiG. 7al ini dapatmemberikan ide-ide pada perusahaan

bagaimana memperbaiki posisi persaingannya di pasar.

9tas dasar value chain

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 9/16

dengan konsumen dan su pl ie r.9kuntan manajemen juga harus

mampu menggunakan data costuntuk mengidentifikasi surnber-

sumber keunggulan costdibandingkan dengan pesaing. Dengan

demikian, dalam akuntansi manajemen

harus dilakukan rekaya misalnyafokusnya, perspective yang digunakan,konsep cost driver dan filosofi

pengurangan cost. ?ekayasapendekatan value chain tersebut

mungkin dapat dilihat dari tampilan 0yang juga menggambarkan

perbedaannya dengan konsep akuntansimanajernen konvensional.

Product Life !c"a osting#

enentuan cost produk berdasarkan

siklus kehidupan produk dapatmemberikan informasi cost produk yang

lengkap karena cara ini memungkinkan perusahaan untuk melihat cost produk

dari kegiatan pengembangan, produksi, penjualan dan pelayanan suatu produk.

:eknik ini menunjukkan bahwa cost dankeputusan yang rerjadi dalam satu s#klus

kehidupen suatu produk dapat berpengaruhbesarpada tahap yang 4ain.

8isalnya, dalam menghasilkan produk baru hampir (* persen dari cost

produksi dikeluarkan dalam tahap perencanaan dan desain produk. Dengan

demikian perancang produk

harus didorong u nt uk

menyederhanakan desai n produk dengan menggunakan komponen yang

umum dan desain yang mudah untuk diproduksi. 7al ini dapat mengurangicost yang berkaitan dengan bahan baku

dan cost produksi. 7al penting yang

harus diperhatikan adalah keputusanuntuk mengurangi cost harus tetapkonsisten dengan tujuan strategis lain

seperti kualitas produk yang tinggi dandesain produk yang superior.

Dalam manajemen sikluskehidupan produk, akuntan

manajemen harus. diperlakukanseoagai anggota dari

multidisciplnary team bersama-samadengan desainer, dan karyawan

produksi- ara demikian akanmemungkinkan komunikasi yangbaik

antara akuntan manajemen dengan pihak

lain untuk memastikan bahwa informasicost yang disajikan adalah relevan, danmemperluas perspektif dan pengetahuan

akuntan manajemen tentang proses produksi dan produk itu sendiri. Dengan

demikian akuntan manajemen harusmampu m.rancang sistem yang sesuai

untuk setiap siklus kehidupan produk yang karakteristiknya berbeda.

:abel 1 / 8anajemen 5iaya dan Strategi 5ersaing

rimary Strategic &mphasis

roduct Diffe rent ia tion ost "eadership

?oie of roduct

osts in assessing

performance

ot very important Iery important

importance of suchconcepts as fle@ible

budgeting for

manufacturing cost

control

8oderate to "ow 7igh to very high

Use of target cost and

activity-based

management

8oderate 7igh

erceived importance of

meeting budgets

8oderate to low 7igh to very high

4mportance of marketing

cost analysis

ritical to success Lften not done on a

formal basis

4mportane of product cost as

an imput to pricing decisions

"ow 7igh

4mportance of competitor

cost analysis

"ow 7igh

&am'ilriti 34 M*ansjem*tt Cos6 an #irate+i Bersaing

(iaopsi ari #78nk, 19$9)

:arget osting, larget costing adalah pendekatan cost management

yang berorientasi strategi. :argetcosting melibatkan pengujian terhadap

harga pasar produk pesaing, dan penentuan tingkat cost

S#JMEB, 8900 N &$7% J)ni &'';

MEB% 8900 N &@ &, J)ni &'';

produk yang akan dicapai untu

menentukan besarnya harga jual produtersebut secara kompetitif. 8anajeme

siklus kehidupan produk dan 9ctivity5ased 8anagement dapat digunak

dalam

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 10/16

penentuan target cost. 8ulti-

dsc ipl ina ry team perlu rnemper-

timbangkan berbagai cost produk dan

pengelolaannya sehingga tidak

mengganggu bidang keunggulan

kompetitif yang lain. 5anyak perusa-

haan di Jepang yang menerapakan target

costing dan !aiHen osting untuk

menentukan harga jual sehingga mampu bersaing di pasar global 8onden dan

7amada, '(('2.

endekatan di atas adalah

beberapa konsep yang dapat digunakan

untuk mendukung stategi bersaing

perusahaan. 8asalahnya sekarang,

apakah imrjlikasi konsep tersebut iika

perusahaan menggunakan strategi cost

leadership atau product differentiation=ertanyaan ini dapat dijawab dengan

melihat tampilan 1 yang menunjukkan

hubungan antara manajemen cost

dengan strategi bersaing.

9pabila perusahaan

memiliki strategi cost leadership sistem

manajemen cost perlu ditekankan pada

k

o

n

s

e

p

t

ar

g

e

t

c

o

s

t

-

i

n

g

d

a

n

a

c

i

v

i

t

y

-

b

a

s

e

d

m

a

n

a

g

e

m

e

n

t

.

8

e

t

o

d

e

a

n

g

g

a

r

an

f

l

e

k

s

i

b

e

l

k

o

n

v

e

n

s

i

o

anggaran mungkin bermanfaat untuk

pengendalian cost. ost produk akan

digunakan untuk membantu penentuan

harga jual produk dan ana l i s i s

mengenai struktur cost pesaing

memegang peranan penting. Sebaliknya

jika pendekatan product differentiation

yang digunakan, maka aspek-aspek

tersebut kurang penting. 8eskipundemikian, analisis terhadap biaya

pemasaran dipandang penting untuk

mencapai keberhasilan.

9nalisis Struktur ost esaing.

9nalisis terhadap struktur

cost pesaing memainkan peranan

penting dalam menerapkan strategi

cost leadership. :ujuan analisis ini

adalah untuk mendapatkan

gambaranyang akurat tentang posisi

persaingan perusahaan di dalam

industri tertentu. 9pabila cost

pesaing diketahui, perusahaan dapatmemproyeksikan tingkat harga di

masa mendatang, mengantisipas/

periiaku pesaing, menyiapkan

strategi untuk mengatasi periiaku

tersebut dan menilai strategi yang

memungkinkan untuk

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 11/16

nal atau anggaran fleksibel berbasis

kegiatan, uan target

.erbeaan antara target costing engan kaizen costing aalah &arget Costing apat ikatakan sebagai

sistem 'ang menukung proses pengurangan cost alam tahap p erancangan (esatn) an pengembangan

prouk baru* #eang %aizen Costing aalah sistem 'ang igunakan untuk menukung proses

pengurangan cosl paa tahap pemanu7akturan prouk 'ang ihasilkan* bUntukpembahasan

menetaillinat "ang7iel#mith kk, 1995, bah '0; %aplan an :orton, 199-19934 199

memenangkan persaingan ?owe, dkk,

'((2. 9na li si s seperti ini bukanlah

hal yang mudah karena data tentang

pesaing seringkali tidak ada. amun

demikian, di beberapa negara maju

anal isis ini memungkinkan untuk

dilakukan. Di 9merika misalnya,

struktur cost pesaing dapat di ana li si sdengan menggunakan informasi yang

dipublikasikan seperti volume

penjualan, pangsa pasar, bauran produk

product mi@, cost barang terjual,

bahan baku, biaya tenaga kerja dan

biaya overhead pabrik.

Denean melakukan analisis

terhadap cost pesaing, perusahaan dapat

menilai apakah sistem manajemen cost

yang digunakan masih relevan untuk

meyediakan informasi yang dibutuhkan.

ooper '(+( mengatakan bahwa

perusahaan memerlukan sistem

penentuan cost yang baru bila kondisi berikut ini ditemukan/

'.8anajer bermaksud mengher.ti-kanlini produk yang t id ak menguntungkan.

0. rofit margin tidak dapat dijelaskan.1.roduk yang sulit dibuat jjstru

menghasilkan keuntungan yang

besar.

2. erusahaan menerapkan otomati-sasi

dalam proses produksi.

'. 5agian fungsional menggunakan

sistem cost mereka sendiri. . Setiapkeputusan memerlukan tim

akuntansi khusus.

"ebih l anjut, ooper berpendapat bahwa sistem cost yang baik seharusnya bertahan sampai '*tahun. 8eskipun demikian, sistem

tersebut harus segera direkayasa ulangapabila lingkungan berubah dengancepat-

Sistem Pengukuran Performan

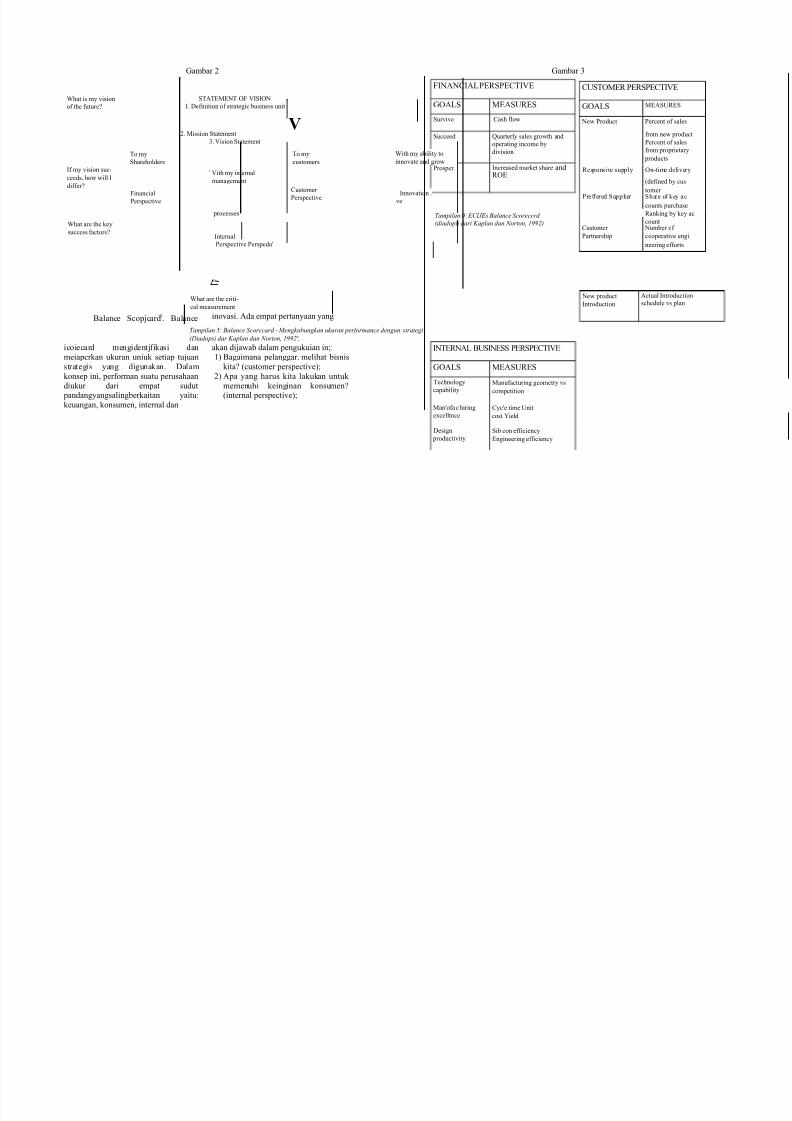

9tas dasarstrategic manage-ment accounting, pengukuran terhadap performan didasarkan pada karakte ristik bisnis yang memberikan keunggulankompetitif. Jada pengukuran performandilakukan dengan menggunakan datakeuangan dan non-keuangan.!arakteristik dari bisnis yang dijalanididasarkan pada key success factor yang

menentukan keunggulan kompetitif.8asing masing perusahaankemungkinan memiiiki key successfactor yang berbeda. 8isalnya,8cDonald bisnis fast food memiiikikey success factor seperti cost, Ruaiitv,service dsn cleanlines.

9da dua pendekatan yangdapat digunakan untuk mengukur performan dan dipandang konsistendengan strategi bersaing perusahaanyaitu 5alance Scorecard dan5enchmarking.

+0 MEB%8300 N &$7% J)ni &''; MEB%8900 N9$7% J)n3 &'';

+1

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 12/16

$ambar 0 $ambar 1

Khat is my vision

of the future=

4f my vision suc-

ceeds, how will 4

differ=

Khat are the key

success factors=

:o my

Shareholders

%inancial

erspective

S:9:&8&: L% I4S4L

'. Definition of strategic business unit

0. 8ission Statement

1. Iision Statement

' Iith my internal

management

processes

4nternal

erspective erspeda#

r

%4949" &?S&:4I&

$L9"S 8&9SU?&S

Survive ash flow

Succeed <uarterly sales growth and

operating income by

division

rosper 4ncreased market share and?L&

&ilan ;- <Cl=<s Balance #coreccr

(iaopii ari %aplan an :orton, 199)

US:L8&? &?S&:4I&

$L9"S 8&9SU?&S

ew roduct ercent of sales

from new product

ercent of salesfrom proprietary

products

?esponsive supply Ln-time delivery

defined by cus

tomer reffered Supplier Share of key ac

counts purchase

?anking by key ac

countustomer umber of

artnership cooperative engi

neering efforts

5alance Scopjcard3. 5alance

icoiecard mengidentjfikasi dan

meiapcrkan ukuran uniuk setiap tujuan

strategis yang digunakan. Dalam

konsep ini, performan suatu perusahaan

diukur dari empat sudut pandangyangsalingberkaitan yaitu/

keuangan, konsumen, internal dan

inovasi. 9da empat pertanyaan yang

akan dijawab dalam pengukuian in;/

' 5agaimana pelanggar. melihat bisnis

kita= customer perspective;

0 9pa yang harus kita lakukan untuk

memenuhi keinginan konsumen=internal perspective;

4:&?9" 5US4&SS &?S&:4I&

$L9"S 8&9SU?&S

:echnology

capability8anufacturing geometry vs

competition

8an#ofa c hiring

e@celltnce

yc#e time Unit

cost Tield

Design

productivity

Sib con efficiency

&ngineering efficiency

ew product

4ntroduction

9ctual 4ntroductionschedule vs plan

$

Kith my ability to

innovate and grow

:o my

customers

4nnovation .

ve

ustomer

erspective

Khat are the criti-

cal measurement

&ilan 5- Balance #corccar Mengkubungkan ukuran per7ormance engun strategi

(iaopsi ar %aplan an :orton, 199>,

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 13/16

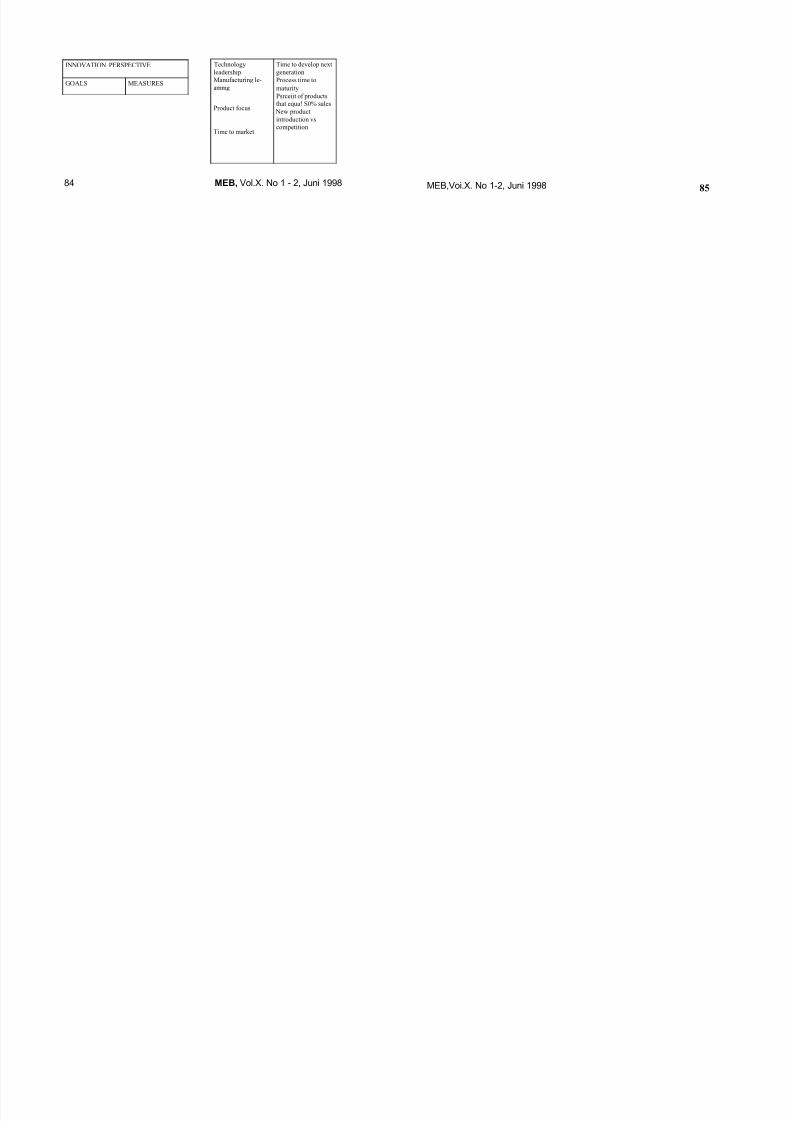

4LI9:4L &?S&:4I&

$L9"S 8&9SU?&S

:echnology

leadership

8anufacturing le-

ammg

roduct focus

:ime to market

:ime to develop ne@t

generation

rocess time to

maturity

srceiit of products

that eRuaN S* sales

ew product

introduction vs

competition

;? MEB, 8900 N & $ 7% J)ni &''; MEB%8i00 N &$7% J)ni &''; 8%

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 14/16

1 Dapatkah kita terus menerus

memperbaiki dan menciptakanni la i= innovation perspective;

dan2 5agaimana kita melihat

pemegang saham= %inancial per spective.

!onsep pengukuran ini dapat dilihat pada tampilan 3.

9tas dasar keempat sudut pandang tersebut, diharapkan bahwa

akuntansi manajemen dapat.mengidentifikasi dan melaporkan

ukuran perforrnan yang sesuai dengantujuan strategi yang diterapkan. ontoh

penerapan balance scorecard dapatdilihat pacta salah satu perusahaan

semikonduk-tor di 9S yaitu &lectronicircuit 4ncorporation seperti yang ada

pada tampilan .

Benc&marking6# 5ench

marking adalah proses evaluasi yangsistematik dan terus menerus terhadap

produk, pelayanan dan praktik kerjasuatu perusahaan dibandingkan dengan

perusahaan lain yang dipandang sebagai praktik yang psling baik. "angkah-

langkah dalam proses benchmarkingadalah sebagai berikut Shetty, '((1/

"ihat #psnolini (199), #hett' (1993), an Macneil,

kk (1993)

'. 4dentifikasi fungsi-fungsi yangdibenchmark cost leadership vs

product differentiation.0. 8emilih partner benchmark-

1. engumpulan dan analisis data2. enentuan tujuan perforrnan

3. 4mplementasi rencana.

onk"usi dan (m)"ikasi

Secara garis besar dapatdikatakan bahwa lingkungan bisnis dan pemanufacturan berkembang sangat pesat. erkembangan ini berpengaruhterhadap praktik akuntansi manajemen.5eberapa teknik dan metode akuntansimanajemen t radisiorta i yangdikembangkan sebelum tahun '(S*anmungkin tidak efektif terutama untuk mendukung strategi bersaing yangditerapkan perusahaan. Lleh karena ituakuntansi manajemen perlu direka-yasasehingga mampu meng-akomodasikan

kebutuhan informasi yang diperlukanuntuk mendukung strategi bersaing perusahaan. 7asil rekayasa tersebutmungkin dinama-kan strategicmanagement accounting yang secaragaris besar perbedaarny a denganakuntansi manajemen tradisional dapatdilihat pada #lampiran paper ini.

?ekayasa dalam akuntansimanajemen memiliki implikasi ter-sendiri bagi akuntan manajemen.9kuntan manajemen perlu mengem-

komunikasi dan mempelaja bagaimana cara memuask

konsumen .2. 8engembangkan kemampua

untuk mengkaitkan perspekstrategis ke dalam desa

informasi akuntansi manajemenerkembangan lingkunga

bisnis dan strategi pemanufaktura juga berpengaruh bagi dun

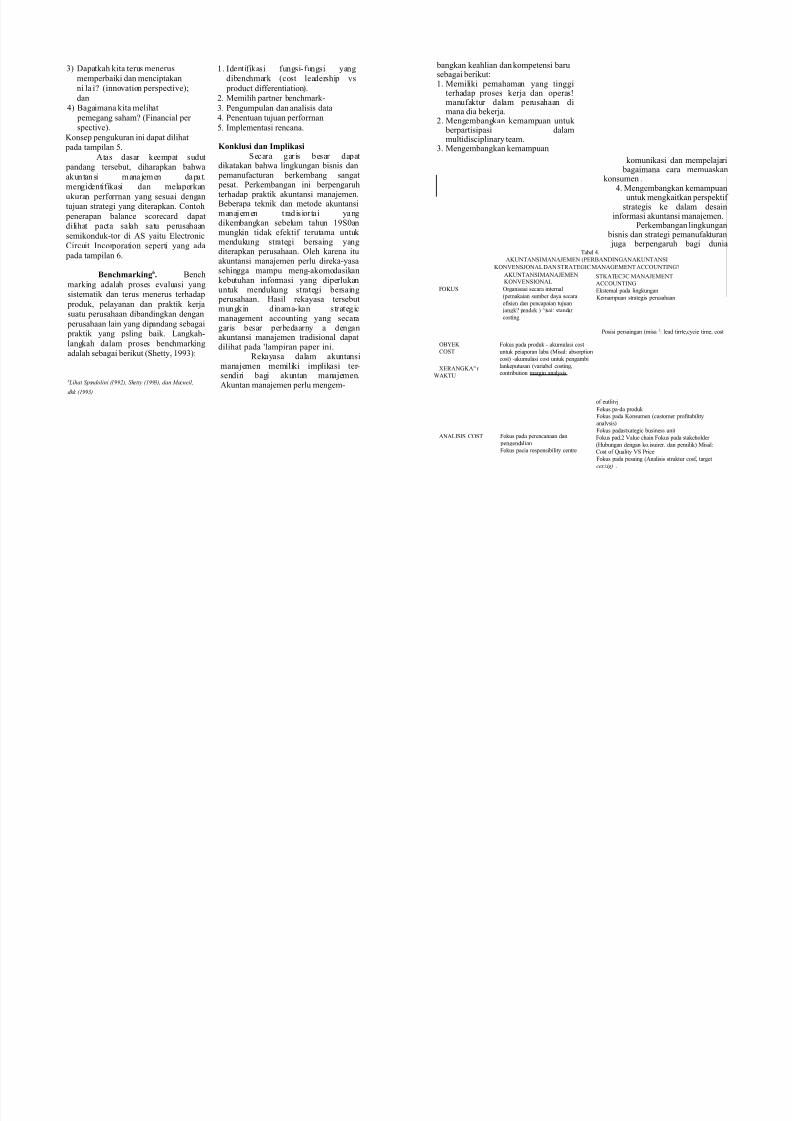

:abel 2.

9!U:9S4 899J&8& &?59D4$9 9!U:9S4

!LI&SJL9" D9 S:?9:&$4 899$&8&: 9LU:4$=

S:!9:&1 899J&8&:

9LU:4$

&kstemal pada lingkungan

!emampuan strategis perusahaan

osisi persaingan misa'/ lead tirrte,cycie time, co

of eutlitvj

%okus pa-da produk

%okus pada !onsumen customer profitabilityanalysis

%okus padast@ategic business unit

%okus pad.0 Ialue chain %okus pada stakeholder

7ubungan dengan ko.isuirer. dan pemilik 8isal/

ost of <uality IS rice

%okus pada pesaing 9nalisis struktur cosf, target

ces?ig) .

E&?9$!9C r

K9!:U

bangkan keahlian dan kompetensi barusebagai berikut/'. 8emiliki pemahaman yang tinggi

terhadap proses kerja dan operasNmanufaktur dalam perusahaan dimana dia bekerja.

0. 8engembangkan kemampuan untuk berpartisipasi dalam

multidisciplinary team.1. 8engembangkan kemampuan

9!U:9S4 899J&8&

!LI&S4L9"%L!US Lrganisasi secara internal

pemakaian sumber daya secara

efisien dan pencapaian tujuan

jangk= pendek 6isai/ standar

costing

L5T&!

LS:

%okus pada produk - akumulasi cost

untuk peiaporan laba 8isal/ absorption

cost -akumulasi cost untuk pengambi

lankeputusan variabel costing,

contribution margin analysis

%okus pada perencanaan dan

pengendalian

%okus pacia responsibility centre

99"4S4S LS:

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 15/16

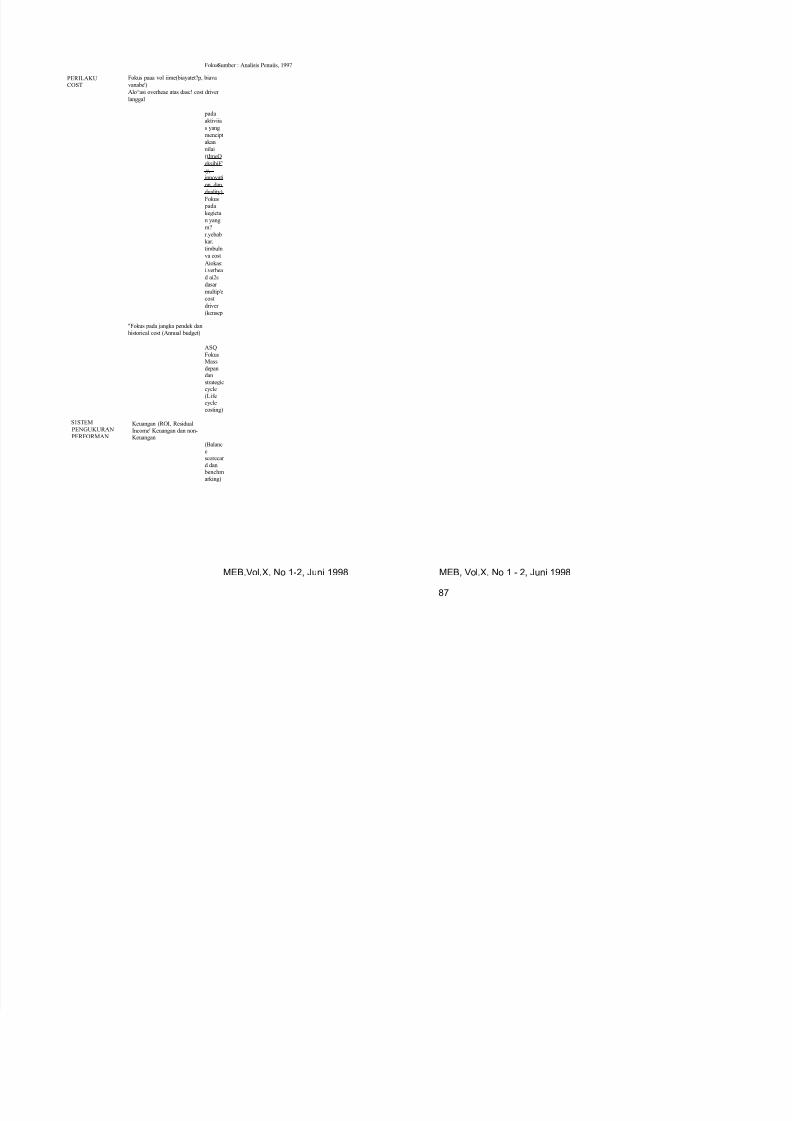

%okus

pada

aktiviia

s yang

mencipt

akannilai

tJme<

eksibi%#

.y,

innovati

on, dan

duality

%okus

pada

kegicta

n yang

m=

r.yebab

kar.

timbuln

va cost

9iokas/

i.verhea

d ai0sdasar

multip#e

cost

driver

kcnsep

9S<

%okus8ass

depandan

strategiccycle

"ifecycle

costing

!euangan ?L4, ?esidual

4ncome# !euangan dan non-!euangan

5alanc

escorecar

d dan benchm

arking

Sumber / 9nalisis enuiis, '(()

%okus paaa vol iimebiayatet=p, biava

vanabe#

9lo6asi overheae atas dascN cost driver

langgal

&?4"9!ULS:

C%okus pada jangka pendek dan

historical cost 9nnual budget

S'S:&8

&$U!U?9

&?%L?89

7/24/2019 Rekayasa_Akuntansi_Manajemen

http://slidepdf.com/reader/full/rekayasaakuntansimanajemen 16/16

MEB08900 N &$7% J)ni &''; MEB% 8900 N & $ 7% J)ni &'';

;<