statistik analisis fktor

TRANSCRIPT

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 1/26

Page 1 Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 Menjelaskan Pilihan Kebijakan Akuntansi UKM: Sebuah EmpirisPenelitian tentang Metode Evaluasi

Szilveszter Fekete1au M! "AMA#UM$azvan MUS%A&'"umitru Matis(oan Popa Abstrak: Menganalisis isu-isu akuntansi relatif teradap entitas ke!il dan menenga ("#M) kami menemukan pengaru perpa$akan se%agai motif utama utama dalam literatur &umania' amun, %ukti empiris ang lema disediakan untuk mempertaankan argumen ini'

*alam makala ini kami menelidiki pilian ke%i$akan akuntansi "#M, terutama ang terkait dengan metode e+aluasi' u$uan kami adala untuk menemukan %e%erapa pola dalam

keputusan ini dan untuk mengidentifikasi faktor-faktor utama ang memi!u mereka' *ata untuk penelitian inidikumpulkan melalui Sur+ei di mana responden diminta untuk menun$ukkan se$au mana masing-masing .aktor-faktor ang ter!antum dalam kuesioner dipengarui pilian mereka metode akuntansi' Setela mengendalikan ukuran, kami menerapkan teknik analisis komponen utama dalam memastikan dampak dari faktor' /asil kami meskipun konsisten dengan literatur "lasan, masi menge$utkan'

/al ini dalam arti %aa sementara pa$ak tampakna tetap faktor pengaru terkuat, terlema ter$adi pada pandangan ang %enar dan adil (.V) pertim%angan' *alam menemukan%e%erapa kemungkinan pen$elasan ini, kita meninggalkan pertanaan ini ter%uka apaka mungkin %aa %esar #onsep akademik .V adala kapal kosong untuk praktisi JEL Klasifikasi: 314 Kata kunci: Standar 5kuntansi, akuntansi keuangan, "#M' 1. Perkenalan Menurut teori akuntansi keuangan perusahaan memilih akuntansi mereka)%ermasuk evaluasi* metode untuk memberikan pandangan +ang benar dan adil pada merekakegiatan! Pilihan ini ditangkap dalam kebijakan akuntansi entitas dan

merupakan dasar dari pen+usunan dan mena,sirkan laporan keuangan mereka- +aitukeuangan posisi- kinerja dan arus kas periode! .leh karena itu perusahaan1 alamat untuk korespondensi s6il+es6ter'fekete7e!on'u%%!lu$'ro

Halaman 2 89 Studi Eropa Penelitian, Volume XIII, Issue (1), 2010

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 2/26

membuat pilihan dibahas pada metode akuntansi alternati,- sering disebut dalamsastra sebagai /penilaian pro,esional/!"i sisi lain- menurut literatur $umania )0erinde- 22340erinde dan $56hi7an- 228*- entitas 9 khususn+a UKM 9 +ang sangat tertarikdalam optimasi pajak- +ang mengakibatkan pengaruh +ang signi,ikan perpajakan atas

akuntansi! Meskipun ban+ak penulis membahas masalah ini- masing9masing bangunan atas pengalaman praktis n+a- tidak ada penelitian empiris sebelumn+a- +ang bisa )memiliki*dikon,irmasi )ed* dampak ini!"alam makalah ini kami men+elidiki pilihan kebijakan akuntansi UKM-khususn+a +ang berkaitan dengan evaluasi )pengukuran* metode! %ujuan kami adalahuntuk menemukan beberapa /pola/ dalam keputusan ini dan untuk mengidenti,ikasi ,aktor9,aktor utama +ang memi6umereka! Kontribusi +ang paling penting dari penelitian ini adalah bah;a itu adalah pekerjaan perintisdalam pilihan kebijakan perusahaan $umania karena tidak ada studi empiris sebelumn+adalam bidang ini! <asil kami meskipun sebagian konsisten dengan literatur Ulasan- adalah

masih mengejutkan! <al ini dalam arti bah;a sementara ,aktor +ang disebut /pajak/ berbalikmemiliki pengaruh kuat- seperti +ang disarankan dalam literatur- +ang paling lemah kebetulan pandangan +ang benar dan adil )%F=* pertimbangan- +ang bertentangan dengan harapan kita! (tuPertan+aann+a kemudian adalah: bagaimana mungkin- bah;a +ang paling mendasar /akademis/ pertimbangan +ang paling dihormati oleh praktek>Sisa kertas ini disusun sebagai berikut! Pada bagian berikutn+a kita meninjauliteratur internasional dan lokal +ang relevan! Karena di $umania ada sebelumn+astudi tentang ,aktor9,aktor penentu pilihan kebijakan akuntansi- kami memperluas pen+elidikankami keaspek konseptual dan teoritis- +ang- pada gilirann+a- telah diselidiki se6ara men+eluruh)?ihat misaln+a Feleag5 dan Mal6iu- 224 0unea- 22@*! Pada bagian kami men+ajikandesain penelitian- mulai dari de,inisi variabel dan pengumpulan data )sampling*untuk menentukan model statistik dan analisis diterapkan! 0agian 3 didedikasikan untuk pembahasan hasil sementara kesimpulan kami disediakan di bagian akhirkertas!2. Sastra ulasan "alam paradigma penelitian konvensional- itu selalu menjadi premis untukPenelitian desain di daerah pilihan kebijakan akuntansi menggambar pada berspekulasi bah;a praktik akuntansi dan penerapan kebijakan tertentu dengan perusahaan9perusahaan dilingkungan tertentu biasan+a men6erminkan aturan +ang ada dan peraturan )termasuktetapi tidak eksklusi, standar akuntansi* dapat diperoleh di lingkungan di mana perusahaan9perusahaan tersebut beroperasi! ?ihat untuk studi misaln+a dengan: Perera- )1BCB*dan Skinner- )1BB*!Pergi dengan baris ini argumen karena itu- diharapkan bah;a ketika meran6ang merekakebijakan akuntansi- ;ila+ah utama mereka menjadi perhatian adalah kebutuhan untukmemenuhi hukum pers+aratan mengenai 6ara dan 6ara di mana laporan keuangan merekadisiapkan! Argumen ini tampakn+a telah dibingkai mengingat operasi perusahaan global +ang sangat besar +ang adalah sub+ek dari penga;asan ketat oleh berbagai pasar di mana mereka terda,tar serta lingkungan politik +ang berbeda mereka

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 3/26

;ajah! Misaln+a baik P00 dan .ED" +ang menentukan pedoman akuntansi dan praktek pengungkapan oleh perusahaan multinasional! Pedoman ini terutama men6oba untuk

Halaman 3 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada

8: Metode e+aluasi memberikan kondisi +ang akan menjamin transparansi dan akuntabilitas dalam keuangan pelaporan oleh perusahaan multi9nasional seperti terutama mengingat tingkat merekakompleksitasdan sejauh mana mereka mempengaruhi perekonomian ban+ak negara di perjalananoperasi mereka! amun- sementara harapan tersebut mungkin diperlukan sehubunganentitas bisnis +ang sangat besar- +ang sama tidak dapat dikatakan usaha skala ke6il )atau ke6ildan perusahaan menengah- UKM*! Selain itu- ada alasan untuk kontesasumsi dominasi kondisi peraturan hukum dan perundang9undangan diPilihan kebijakan akuntansi perusahaan! Misaln+a- seperti +ang diamati oleh M6?ea+ dan aa,ar

)22G*- pemilihan metode akuntansi tertentu dengan perusahaan 6enderungtergantung untuk sebagian besar tidak han+a pada lokasi perusahaan dan set peraturanterlibat tetapi juga pada lingkungan operasi dan keadaan +ang dihadapin+a sedemikianlingkungan! Untuk mendukung alur argumentasi ini misaln+a- Hatts danIimmermann )1BB2* memberikan bukti empiris +ang menunjukkan bah;a variabel sepertiklasi,ikasi industri- struktur kepemilikan bisnis- buda+a perusahaan- dll- semua bisamempengaruhi pilihan kebijakan akuntansi dan pelaporan perusahaan! "emikian salah satu dapatmenambah lini argumen bah;a ukuran perusahaan adalah sama dari ke6enderungan +ang sangattinggi untuk mempengaruhiakuntansi pilihan kebijakan situasi +ang tampakn+a telah diidenti,ikasi oleh tubuhseperti Federasi (nternasional Akuntan )(FAD* dan Standar Akuntansi

pengaturan tubuh seperti "e;an Standar Akuntansi Keuangan )FAS0* dari Amerika Serikat danAkuntansi Standar 0oard )AS0* dari (nggris! <al ini dalam realisasi kondisi ini bah;a badan9badan ini datang untuk mengenali kebutuhan untuk memiliki standar akuntansikhususdikembangkan untuk aplikasi oleh UKM sebagai la;an memiliki mereka tunduk pada+urisdiksi sesuai dengan akuntansi +ang sangat teknis dan sering kompleksstandar seperti Standar Pelaporan Keuangan (nternasional )SAK* +angdimaksudkan untuk mengatasi masalah khas badan usaha besar dan beragam! "alamliteratur- juga telah ditetapkan bah;a permintaan +ang lebih besar pada perusahaan9perusahaan besar untuk memasokin,ormasi kepada kelompok9kelompok kepentingan seperti kreditor pemasok- analis dan umummas+arakat sering membuat mereka memiliki tingkat +ang lebih tinggi dibandingkan dengan pengungkapan +ang lebih ke6ilentitas )0uzb+ 1BG8*! uga dengan 6ara bukti lebih lanjut- Dooke )1BCB* berdasarkanPerusahaan S;edia Jdata dan $a,,ournier )1BB8* pada perusahaan S;iss +ang terda,tarmendokumentasikan adan+a hubungan +ang signi,ikan antara ukuran perusahaandan tingkat pengungkapan! ika ukuran memainkan peran penting dalam menentukan sejauh pengungkapan oleh perusahaan- maka akan berarti bah;a UKM hampir akan tertentu untuk

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 4/26

mengungkapkan in,ormasi +ang kurang dan juga untuk memilih kebijakan akuntansi dan pengungkapan mereka berdasarkan kapasitas operasional masing9masing dan karakteristik lingkunganmereka menghadapi pokok di antaran+a adalah sistem pajak- pola permintaanin,ormasi perusahaan oleh operator pasar seperti keuangan analis- bank- kreditur

kelompok dan pengguna sama!"alam penelitian kami- kami hipotesis kemungkinan ,aktor9,aktor seperti perpajakan- +angPrinsip Jbenar dan adilJ- +ang diinginkan untuk mempro+eksikan 6itra positi, dalam mas+arakatdan perlu untuk memenuhi kebutuhan pro,esional )misaln+a pen+ediaan laporan keuangansesuai dengan peraturan standar* sebagai ,aktor +ang berpengaruh signi,ikan dalam menentukankeputusan pilihan kebijakan akuntansi UKM dalam pengaturan perusahaan $umania!0erkaitan dengan manajemen laba untuk studi misaln+a dalam literatur memiliki

Page 4 8;

Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 menunjukkan adan+a hubungan positi, antara manajemen laba pertimbangan dan pilihan kebijakan akuntansi! 0erdasarkan penelitian mereka tentang kebijakanPilihan berkaitan dengan akuntansi untuk ke;ajiban transisi- "Jsouza et al' )221* berpendapat bah;a pilihan perusahaan Jmetode akuntansi dalam hal ini adalah +ang palingmungkin untuk bergantung pada intensions dari perusahaan untuk mengurangi bia+a tenaga kerja dan renegosiasidenganekstensi meningkatkan laba masa depan mereka!"alam studi lain )%zovas- 22@* menggunakan data dari manajer perusahaan di unani- penulis bukti didokumentasikan hubungan positi, antara sejauh mana

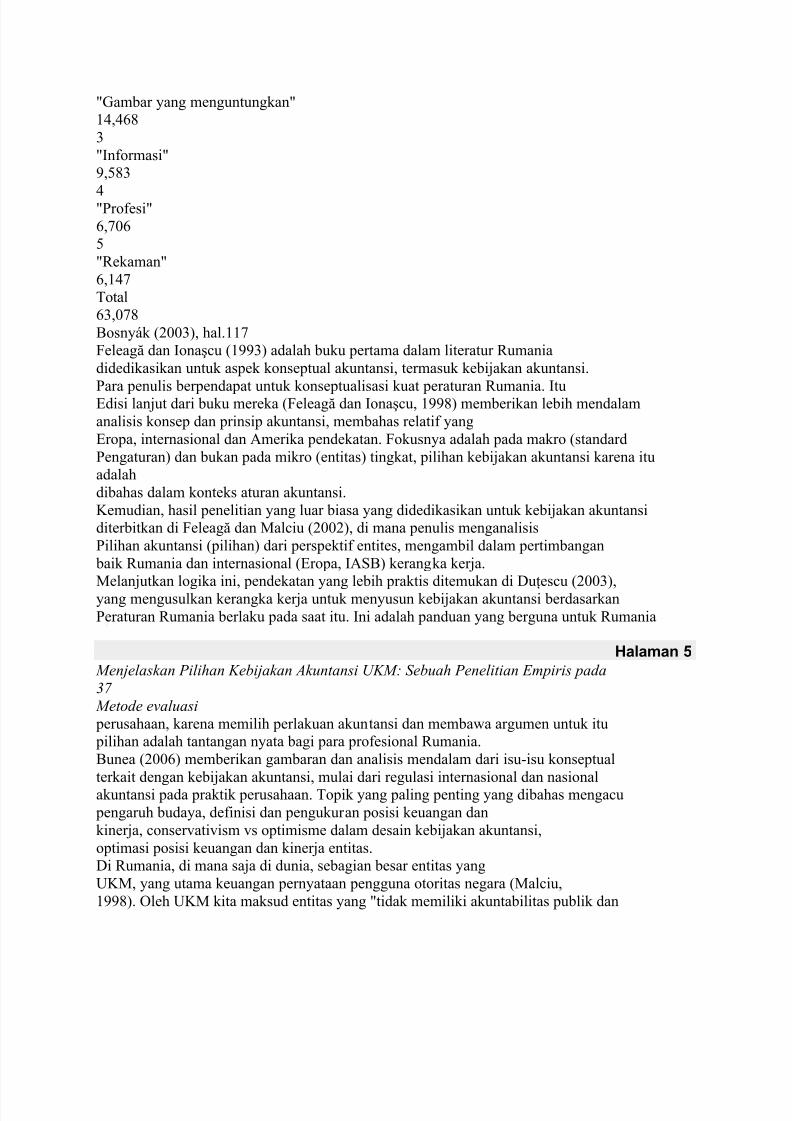

perusahaan +ang bertujuan untuk mengurangi ke;ajiban pajak mereka dan sejauh mana merekainginkeuntungan laporan dengan e,ek pengurangan pajak dan optimisme untuk mempengaruhi se6ara positi,keputusan pinjaman bank! Kontribusi +ang sama dalam hal ini dapat ditemukan dalam kar+adari Hol,son )1BB* dan Dlo+d et al' )1BB@*!0osn+k )22* belajar di <ongaria pilihan kebijakan akuntansi kedua perusahaan besar dan UKM! %emuann+a mengkon,irmasi dampak de ,a6to perpajakanakuntansi- karena ,aktor terkuat adalah /pajak/- menjelaskan @!1GL darikeputusan seperti +ang disajikan pada %abel 1 di ba;ah ini:Tabel 1: Faktor pilihan kebijakan UKM di Hongaria Faktor amaL "ari variansmenjelaskan1/Pajak/@-1G3

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 5/26

/#ambar +ang menguntungkan/13-3@C/(n,ormasi/B-8C

3/Pro,esi/@-G2@8/$ekaman/@-13G%otal@-2GC0osn+k )22*- hal!11GFeleag5 dan (ona76u )1BB* adalah buku pertama dalam literatur $umaniadidedikasikan untuk aspek konseptual akuntansi- termasuk kebijakan akuntansi!

Para penulis berpendapat untuk konseptualisasi kuat peraturan $umania! (tuEdisi lanjut dari buku mereka )Feleag5 dan (ona76u- 1BBC* memberikan lebih mendalamanalisis konsep dan prinsip akuntansi- membahas relati, +angEropa- internasional dan Amerika pendekatan! Fokusn+a adalah pada makro )standardPengaturan* dan bukan pada mikro )entitas* tingkat- pilihan kebijakan akuntansi karena ituadalahdibahas dalam konteks aturan akuntansi!Kemudian- hasil penelitian +ang luar biasa +ang didedikasikan untuk kebijakan akuntansiditerbitkan di Feleag5 dan Mal6iu )22*- di mana penulis menganalisisPilihan akuntansi )pilihan* dari perspekti, entites- mengambil dalam pertimbangan baik $umania dan internasional )Eropa- (AS0* kerangka kerja!Melanjutkan logika ini- pendekatan +ang lebih praktis ditemukan di "ues6u )22*-+ang mengusulkan kerangka kerja untuk men+usun kebijakan akuntansi berdasarkanPeraturan $umania berlaku pada saat itu! (ni adalah panduan +ang berguna untuk $umania

Halaman 5 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 8< Metode e+aluasi perusahaan- karena memilih perlakuan akuntansi dan memba;a argumen untuk itu pilihan adalah tantangan n+ata bagi para pro,esional $umania!0unea )22@* memberikan gambaran dan analisis mendalam dari isu9isu konseptualterkait dengan kebijakan akuntansi- mulai dari regulasi internasional dan nasionalakuntansi pada praktik perusahaan! %opik +ang paling penting +ang dibahas menga6u pengaruh buda+a- de,inisi dan pengukuran posisi keuangan dankinerja- 6onservativism vs optimisme dalam desain kebijakan akuntansi-optimasi posisi keuangan dan kinerja entitas!"i $umania- di mana saja di dunia- sebagian besar entitas +angUKM- +ang utama keuangan pern+ataan pengguna otoritas negara )Mal6iu-1BBC*! .leh UKM kita maksud entitas +ang /tidak memiliki akuntabilitas publik dan

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 6/26

menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal! Dontoh eksternal pengguna adalah pemilik +ang tidak terlibat dalam pengelolaan bisnis- +ang ada dankreditur potensial- dan lembaga pemeringkat kredit /)(AS0- 22G- p!13*! (ni tidak

tentu sesuai dengan de,inisi standar setter $umania- menurut+ang meliputi UKM entitas +ang memenuhi kondisi berikut )UU @3223- par! *:N $ata9rata )tahunan* jumlah kar+a;an kurang dari 82- danN Penjualan tahunan kurang dari 82 juta euro atau total aset kurang dari 3 jutaeuro4 semua angka sesuai dengan laporan keuangan tahunan terakhirditrans,ormasikan dalam $. pada nilai tukar resmi!ika negara adalah pengguna +ang paling penting- terutama dalam kasus UKM- mengikutiakuntansi +ang harus dipengaruhi oleh pajak )0erinde dan $56hi7an- 228*! (niaspek tertentu sebagian besar diperdebatkan di $umania akademik dan pro,esional,orum kon,erensi- dalam literatur dan juga dalam buku9buku pelajaran )Matis- 2284 Matis

dan Pop- 22G*! Sebagai 6ontoh- 0erinde )223* menganalisis pengenalanKonsep ditangguhkan )penghasilan* pajak dalam undang9undang $umaniasebagai upa+a a;almenuju pemisahan akuntansi dari pajak!Petre dan ?azar )22@* berpendapat bah;a regulasi akuntansi tidakterhubung dengan perpajakan! "alam praktekn+a entitas mungkin menggunakan ,iskal bukanakuntansiaturan- tapi ini berkaitan dengan berlatih dan tidak regulasi- /tidak ada subordinasiakuntansi perpajakan dan akuntansi aturan tidak diselaraskan dengan aturan ,iskal! /)Petre dan ?azar 22@- hal! @* Mereka menganggap bah;a /pendapat tersebut bah;a akuntansi ber,ungsikepentingan ,iskal me;akili setidakn+a tidak mengetahui realitas $umania saat ini /)Petredan ?azar 22@- p! @*!2 Menurut I5S= (' 200<, p 19) entitas memiliki akunta%ilitas pu%lik $ika (a) file, atau itu dalam proses penga$uan, laporan keuangan dengan komisi sekuritas atau lainna peraturan organisasi untuk tu$uan pener%itan setiap kelas instrumen di pu%lik pasar> atau (%) memegang aset dalam kapasitas fidusia untuk sekelompok luas luar, seperti =ank, entitas asuransi, %roker sekuritas ? dealer, dana pensiun, reksa dana atau in+estasi entitas per%ankan' 8 #eputusan Menteri #euangan "mum no' 4 ? 2008?10?0@'

Halaman 6 8@ Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 3. Sapel dan desain penelitian Entitas termasuk dalam studi ini dipilih oleh strati,ied sampling-sehingga memastikan bah;a sampel 6ukup me;akili populasi UKM di

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 7/26

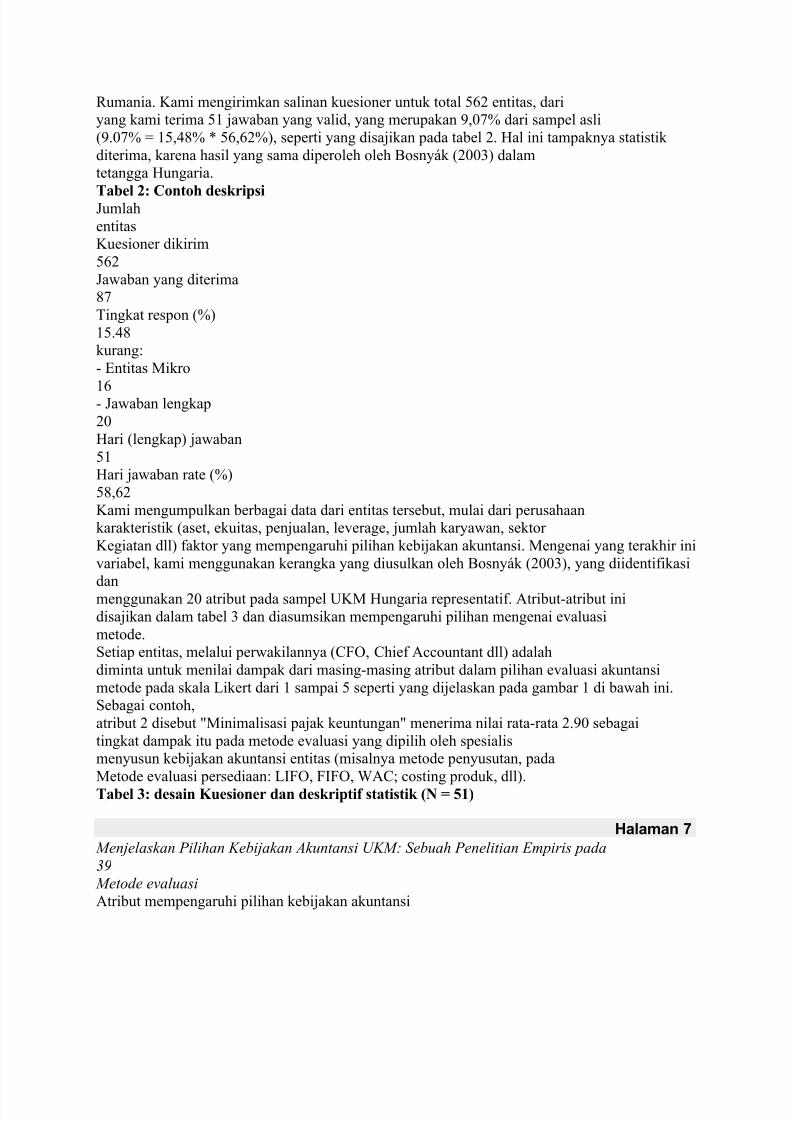

$umania! Kami mengirimkan salinan kuesioner untuk total 8@ entitas- dari+ang kami terima 81 ja;aban +ang valid- +ang merupakan B-2GL dari sampel asli)B!2GL O 18-3CL 8@-@L*- seperti +ang disajikan pada tabel ! <al ini tampakn+a statistikditerima- karena hasil +ang sama diperoleh oleh 0osn+k )22* dalamtetangga <ungaria!

Tabel 2: !ontoh deskripsi umlahentitasKuesioner dikirim8@a;aban +ang diterimaCG%ingkat respon )L*18!3Ckurang:9 Entitas Mikro

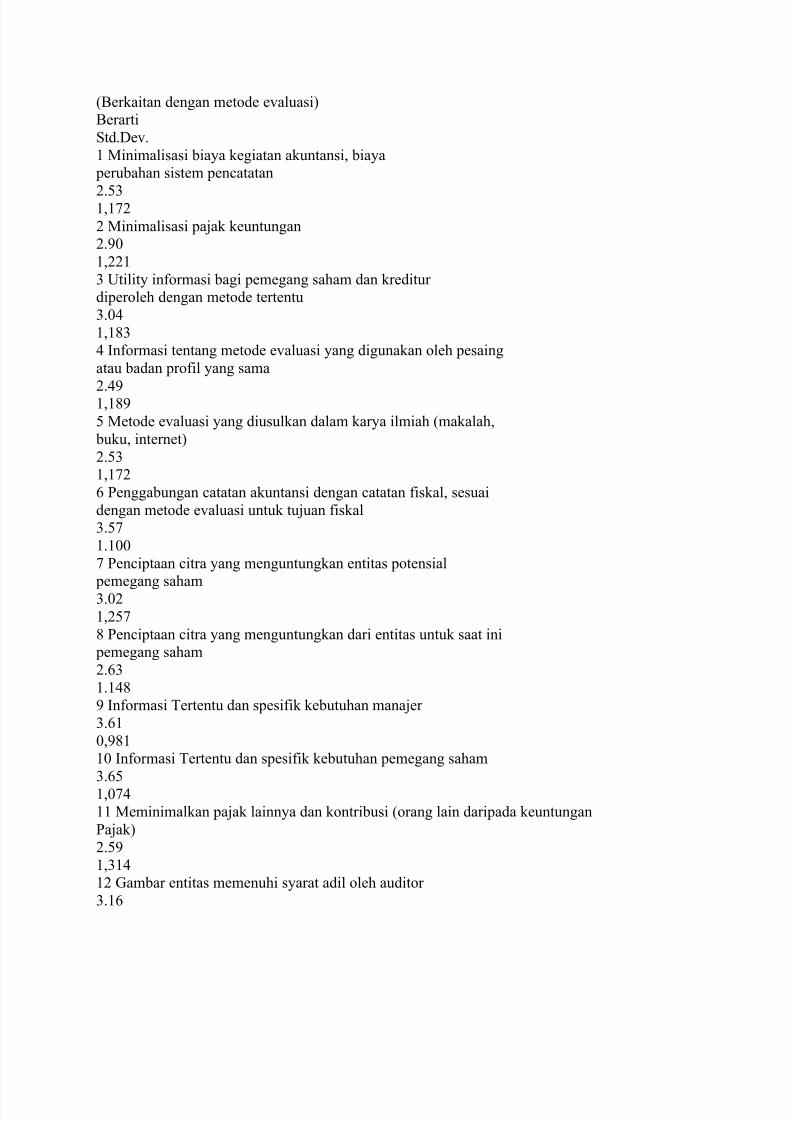

1@9 a;aban lengkap2<ari )lengkap* ja;aban81<ari ja;aban rate )L*8C-@Kami mengumpulkan berbagai data dari entitas tersebut- mulai dari perusahaankarakteristik )aset- ekuitas- penjualan- leverage- jumlah kar+a;an- sektorKegiatan dll* ,aktor +ang mempengaruhi pilihan kebijakan akuntansi! Mengenai +ang terakhir inivariabel- kami menggunakan kerangka +ang diusulkan oleh 0osn+k )22*- +ang diidenti,ikasidanmenggunakan 2 atribut pada sampel UKM <ungaria representati,! Atribut9atribut inidisajikan dalam tabel dan diasumsikan mempengaruhi pilihan mengenai evaluasimetode!Setiap entitas- melalui per;akilann+a )DF.- Dhie, A66ountant dll* adalahdiminta untuk menilai dampak dari masing9masing atribut dalam pilihan evaluasi akuntansimetode pada skala ?ikert dari 1 sampai 8 seperti +ang dijelaskan pada gambar 1 di ba;ah ini!Sebagai 6ontoh-atribut disebut /Minimalisasi pajak keuntungan/ menerima nilai rata9rata !B2 sebagaitingkat dampak itu pada metode evaluasi +ang dipilih oleh spesialismen+usun kebijakan akuntansi entitas )misaln+a metode pen+usutan- padaMetode evaluasi persediaan: ?(F.- F(F.- HAD4 6osting produk- dll*!Tabel 3: desain Kuesioner dan deskripti" statistik #$ % &1'

Halaman 7 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 84 Metode e+aluasi Atribut mempengaruhi pilihan kebijakan akuntansi

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 8/26

)0erkaitan dengan metode evaluasi*0erartiStd!"ev!1 Minimalisasi bia+a kegiatan akuntansi- bia+a perubahan sistem pen6atatan

!81-1G Minimalisasi pajak keuntungan!B21-1 Utilit+ in,ormasi bagi pemegang saham dan krediturdiperoleh dengan metode tertentu!231-1C3 (n,ormasi tentang metode evaluasi +ang digunakan oleh pesaingatau badan pro,il +ang sama

!3B1-1CB8 Metode evaluasi +ang diusulkan dalam kar+a ilmiah )makalah- buku- internet*!81-1G@ Penggabungan 6atatan akuntansi dengan 6atatan ,iskal- sesuaidengan metode evaluasi untuk tujuan ,iskal!8G1!122G Pen6iptaan 6itra +ang menguntungkan entitas potensial pemegang saham!21-8GC Pen6iptaan 6itra +ang menguntungkan dari entitas untuk saat ini pemegang saham!@1!13CB (n,ormasi %ertentu dan spesi,ik kebutuhan manajer!@12-BC112 (n,ormasi %ertentu dan spesi,ik kebutuhan pemegang saham!@81-2G311 Meminimalkan pajak lainn+a dan kontribusi )orang lain daripada keuntunganPajak*!8B1-131 #ambar entitas memenuhi s+arat adil oleh auditor!1@

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 9/26

1-1G1 inspektur Pajak setuju dengan metode evaluasi +ang dipilih!311-C13 Kesesuaian laporan keuangan dengan ,iloso,i

pandangan +ang benar dan adil!GC2-B3818 %radisi akuntan- takut dari perubahan baru untuk metode!1-2@1@ penggunaan maksimum insenti, pajak!11-81G Mempengaruhi jumlah laba didistribusikan ke pemegang saham dan manajemen- masing9masing

!81-3G1C Meminimalkan bia+a ,iskal pajak dan kontribusimengenai pendapatan pemegang saham!B1-@1B (n,ormasi +ang diungkapkan dalam laporan keuangan memba;akeuntungan bagi entitas dalam aplikasi untuk hibah- subsidi-%a;aran dll!B@1-8@2 Memilih metode +ang men6erminkan terbaikkarakteristik sumber da+a entitas ),aktor produksi*!2C1!2 berdasarkan kerangka +ang diusulkan oleh 0osn+k )22*

Halaman 8 90 Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 (abar 1: Skala pengukuran pengaruh atribut Analisis data dilakukan dengan teknik analisis ,aktor )untukrin6ian tentang penerapan teknik ini melihat: Emor+- 1BC8- pp!32932G4 FQstRs etal! 223- hlm 3B9@2!4 Kov6s 22@- hlm! G19B@*! Karena kami ingin tahu tentang pola pengaruh atribut +ang disajikan sebelumn+a- kami menerapkan kepala sekolahanalisis komponen )PDA* untuk mengidenti,ikasi dan ekstrak ,aktor dan tingkat pengaruh pada pilihan kebijakan akuntansi! <asil +ang dihasilkan menggunakan SPSS 11!2 perangkat lunak komputer!). Pebahasan hasil

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 10/26

ilai standar deviasi dari atribut tidak sangat tersebar- sepertidisajikan dalam tabel T8@

!14B382-2!∈ *e+ Std - .leh karena itu kami mengharapkan data +ang akansesuai untuk analisis ,aktor! Kesesuaian data untuk analisis ,aktor adalahlanjut diuji oleh Kaiser9Me+er9.lkin Measure o, Sampling Adeua6+! (tu ilai KM. adalah 2-@C +ang dapat dianggap /lemah/ menurut FQstRs et al'

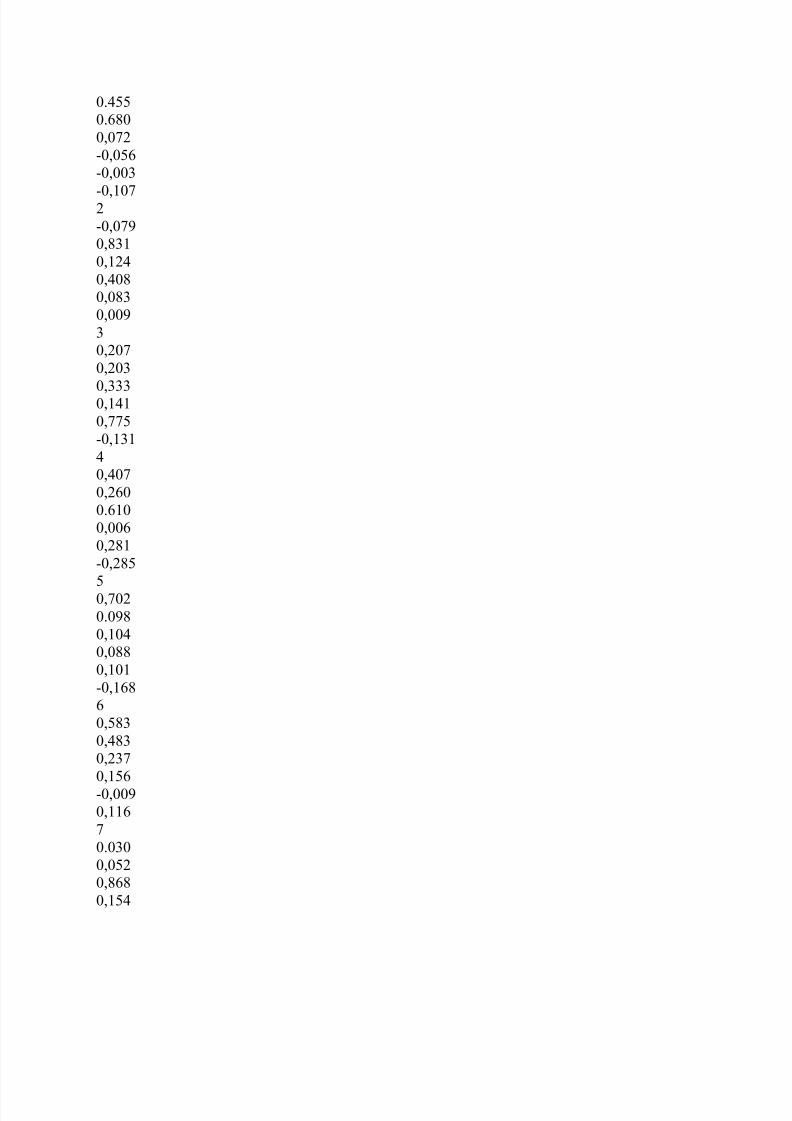

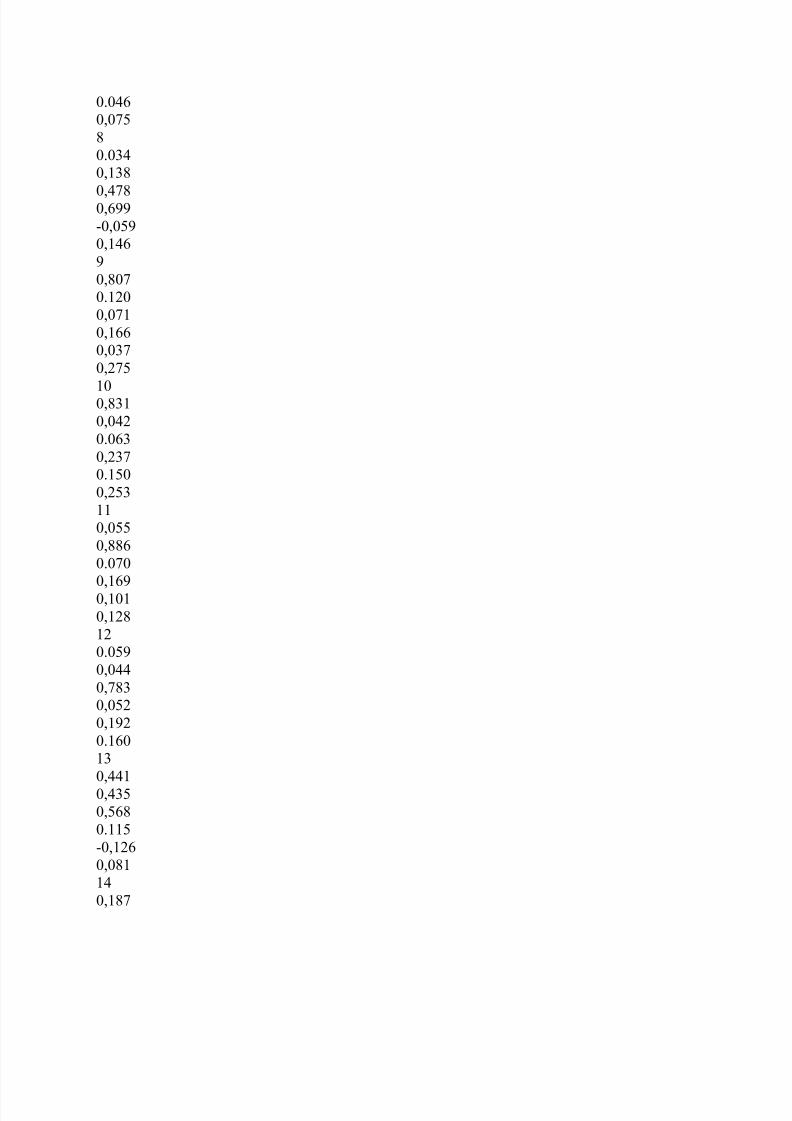

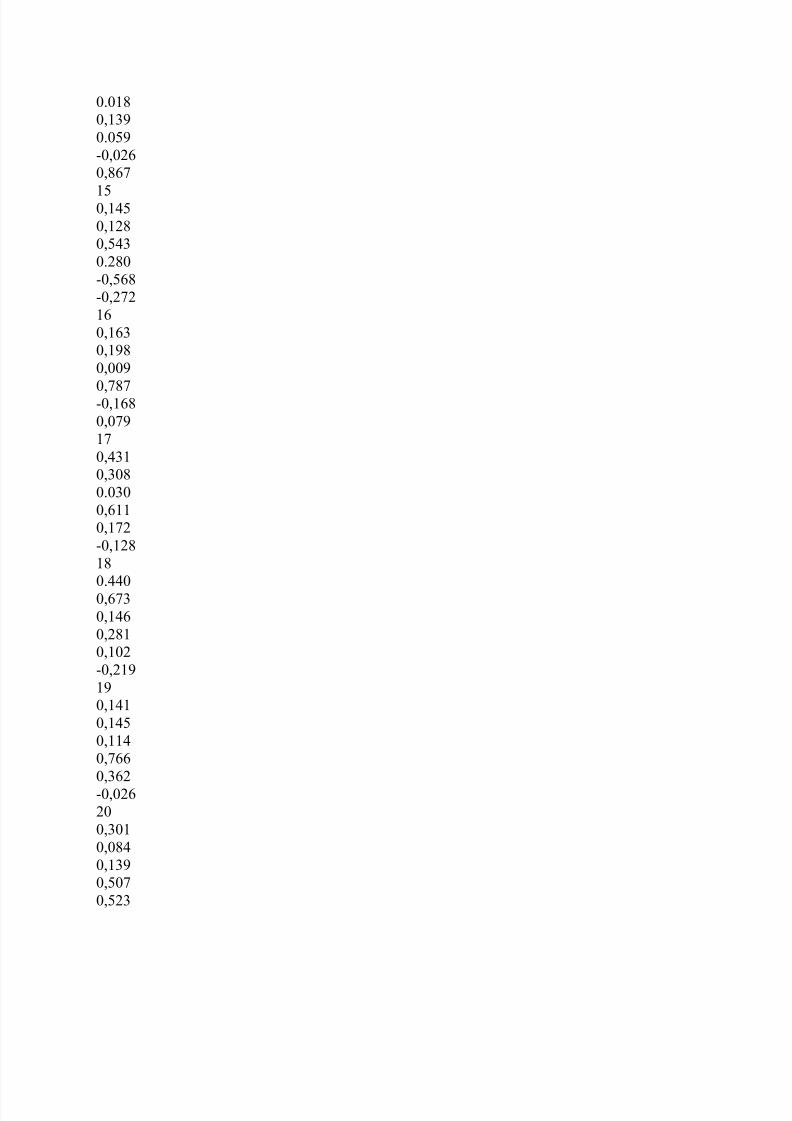

)223*- namun se6ara statistik signi,ikan )sig! O 2-222*!<asil analisis disajikan dalam tabel di ba;ah ini!Para 6ommunalities me;akili perkiraan varians dari masing9masing variabel)Atribut* +ang dijelaskan oleh ,aktor9,aktor +ang diidenti,ikasi dan disajikan dalam tabel 3!Kami mengidenti,ikasi @ ,aktor seperti dibahas di ba;ah! ilai a;al kesamaan adalah 1karena semua variabel +ang standar4 nilai setelah ekstraksi relati,tinggi- masing9masing atribut memiliki korelasi +ang kuat dengan setidakn+a satu ,aktor! "engandemikian- tidak ada penge6ualian atribut apapun dilakukan!T*+,- ): ounalities Atribut

A;alSetelah pen6abutanAtributA;alSetelah pen6abutan11!2222-@CB111!2222-C3C1!2222-CC811!2222-@C

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 11/26

1!2222!C11!222

2-G3131!2222-G@8131!2222!C1281!2222-88B18

1!2222-C2C@1!2222-@@G1@1!2222-G1BG1!2222-GCC1G1!2222-G21C1!2222-G@1C1!2222-C23B1!2222-GG81B1!2222-GG121!2222-CB2

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 12/26

1!2222-@3C1

38%idak semuan+aUntuk ke6iltingkatUntuk mediatingkatUntuk besartingkatSepenuhn+a

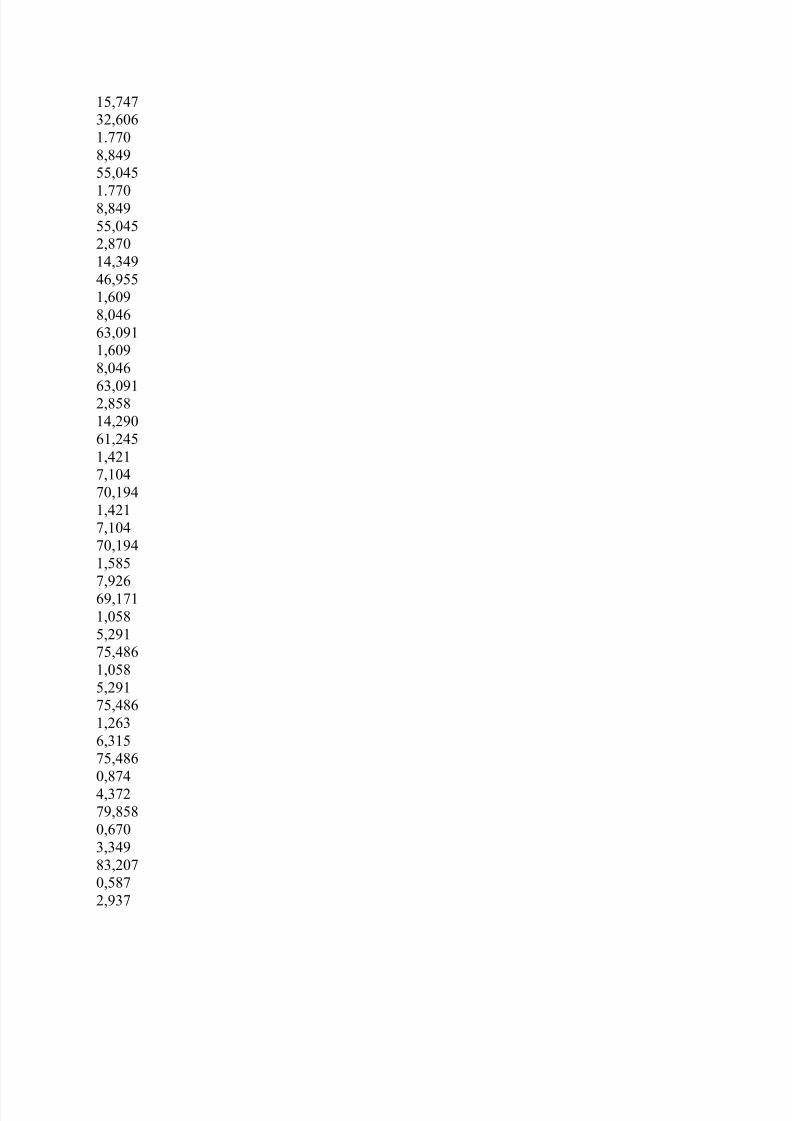

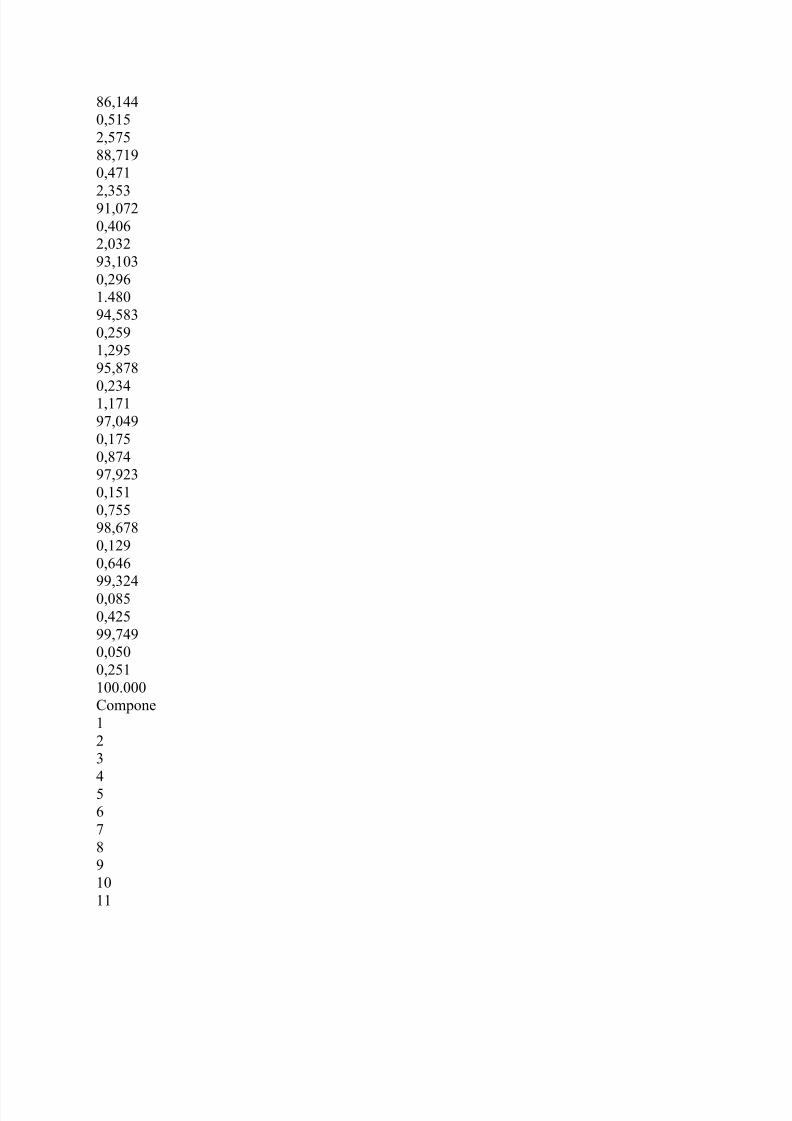

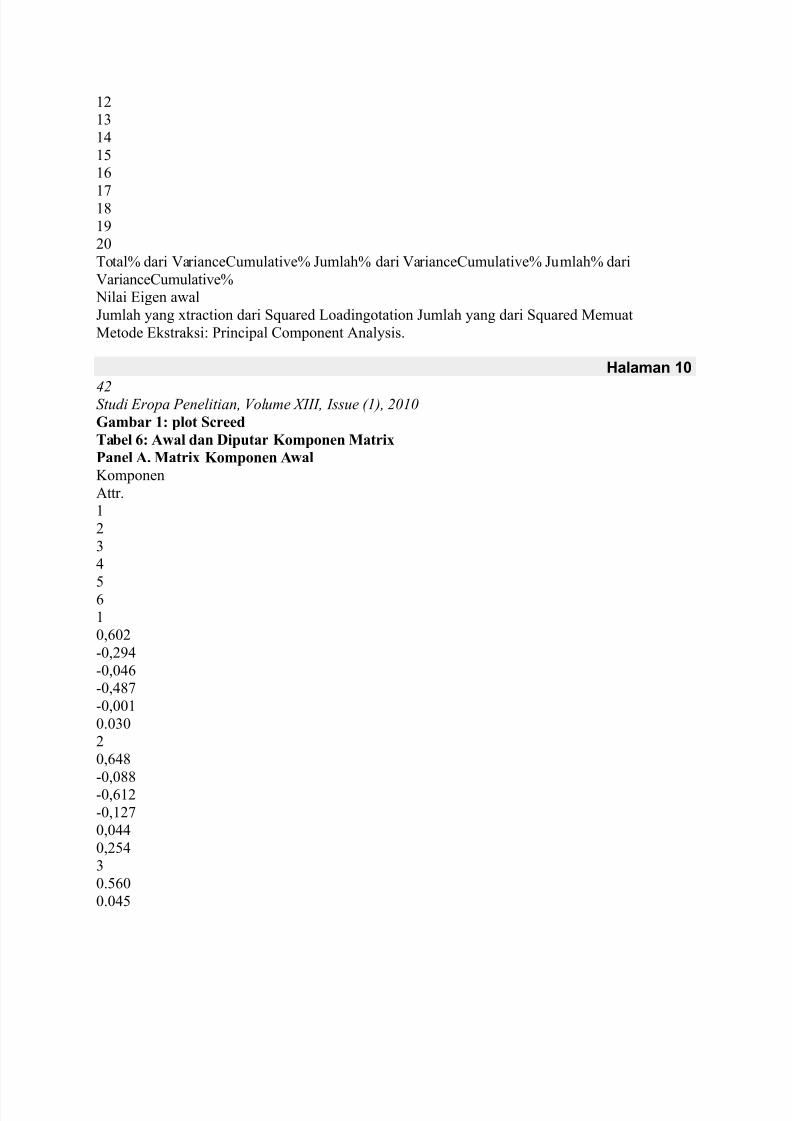

Halaman 9 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 91 Metode e+aluasi <asil PDA dirangkum dalam tabel 8! Menurut ini @ ,aktor)JKomponenJ di SPSS* telah diidenti,ikasi- +ang se6ara kumulati, menjelaskan G8-3BL dari totalvarians! Faktor A dipilih jika nilai eigen dari matriks kovarians +ang lebih tinggi +ang1- +ang berarti bah;a ia men+ediakan in,ormasi lebih dari variabel a;al )atribut*!Faktor +ang paling penting menjelaskan +ang paling dari total varians)@-@8L*- sisan+a dari ,aktor9,aktor +ang menjelaskan kurang dari 12L! (ni disajikangra,is pada plot s6reed pada gambar - dimana setelah ,aktor pertama ada penurunan

eigenvalues!Tabel &: Koponen dan kekuatan penjelas ereka Total /ariane 0ijelaskan G-1@-@83@-@83G-1@-@83@-@83-G1@-C8B1@-C8B1-B2CB-833@-1B@1-B2CB-833@-1B@-13B

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 13/26

18-G3G-@2@1!GG2C-C3B88-238

1!GG2C-C3B88-238-CG213-3B3@-B881-@2BC-23@@-2B11-@2BC-23@

@-2B1-C8C13-B2@1-381-31G-123G2-1B31-31G-123G2-1B31-8C8G-B@@B-1G11-28C8-B1G8-3C@1-28C8-B1G8-3C@1-@@-18G8-3C@2-CG33-GGB-C8C2-@G2-3BC-2G2-8CG-BG

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 14/26

C@-1332-818-8G8CC-G1B2-3G1

-8B1-2G2-32@-2B-122-B@1!3C2B3-8C2-8B1-B8B8-CGC

2-31-1G1BG-23B2-1G82-CG3BG-B2-1812-G88BC-@GC2-1B2-@3@BB-32-2C82-38BB-G3B2-2822-81122!222Dompone138@GCB1211

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 15/26

1113181@

1G1C1B2%otalL dari =arian6eDumulativeL umlahL dari =arian6eDumulativeL umlahL dari=arian6eDumulativeL ilai Eigen a;alumlah +ang Vtra6tion dari Suared ?oadingotation umlah +ang dari Suared MemuatMetode Ekstraksi: Prin6ipal Domponent Anal+sis!

Halaman 10

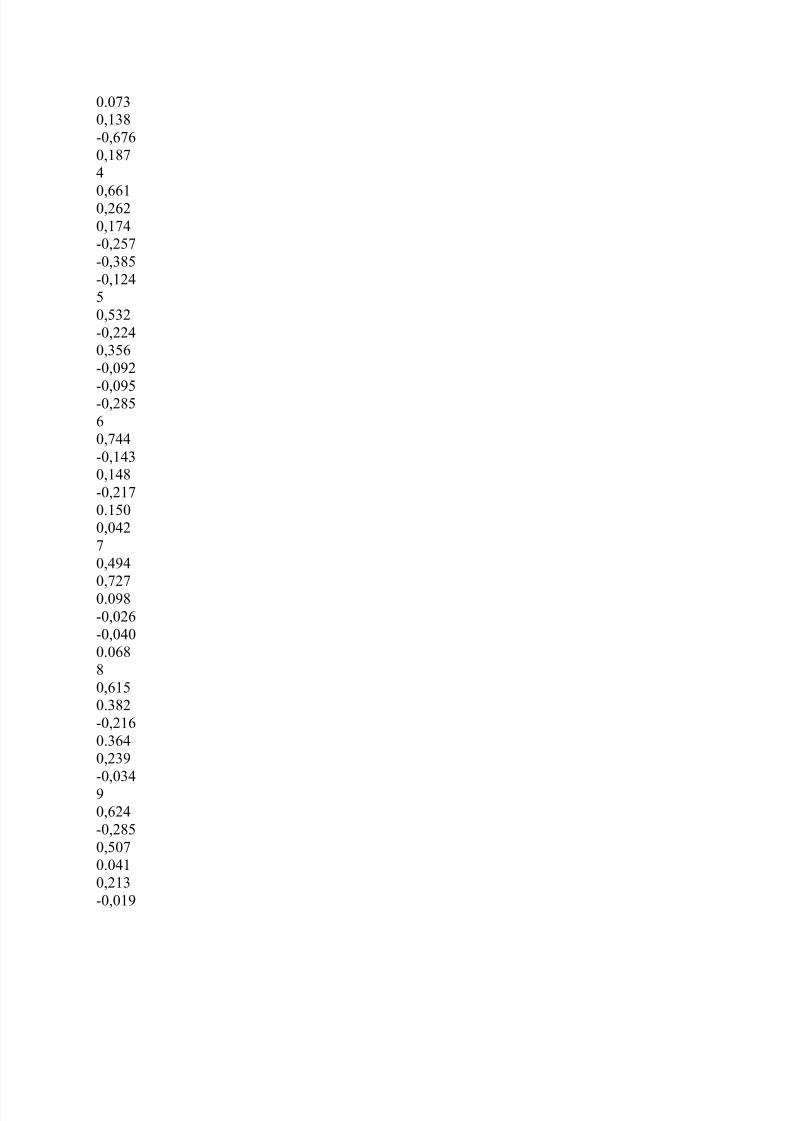

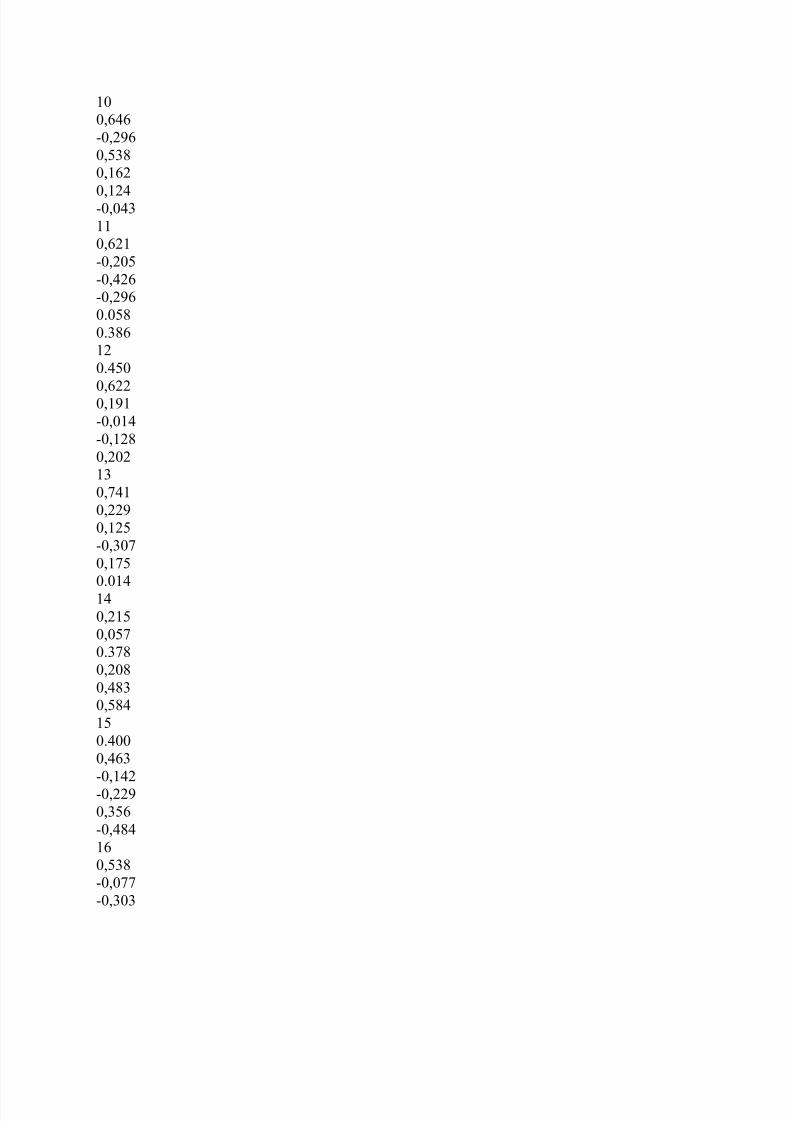

92 Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 (abar 1: plot Sreed Tabel : *al dan 0iputar Koponen Matri Panel *. Matri Koponen *al KomponenAttr!13

8@12-@292-B392-23@92-3CG92-2212!222-@3C92-2CC92-@192-1G2-2332-832!8@22!238

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 16/26

2!2G2-1C92-@G@2-1CG3

2-@@12-@2-1G392-8G92-C892-1382-892-32-8@92-2B

92-2B892-C8@2-G3392-132-13C92-1G2!1822-23G2-3B32-GG2!2BC92-2@92-2322!2@CC2-@182!C92-1@2!@32-B92-23B2-@392-C82-82G2!2312-192-21B

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 17/26

122-@3@92-B@2-8C2-1@

2-1392-23112-@192-2892-3@92-B@2!28C2!C@12!382

2-@2-1B192-21392-1C2-212-G312-B2-1892-2G2-1G82!213132-182-28G2!GC2-2C2-3C2-8C3182!3222-3@92-1392-B2-8@92-3C31@2-8C92-2GG92-2

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 18/26

2-3232!G292-1GB

Halaman 11

Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 98 Metode e+aluasi 1G2-G92-3392-182-3892-2C92-21C

2-GB892-@92-2292-3C92-2C192-2B1B2-@392-23292-322-83B

92-1G92-28822-8BC92-2CC2-22-3G92-222-2CPanel +. 0iputar Koponen Matri KomponenAttr!138@1

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 19/26

2!3882!@C22-2G92-28@92-22

92-12G92-2GB2-C12-132-32C2-2C2-22B2-2G2-2

2-2-1312-GG892-1132-32G2-@22!@122-22@2-C192-C882-G22!2BC2-1232-2CC2-12192-1@C@2-8C2-3C2-G2-18@92-22B2-11@G2!222-282-C@C2-183

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 20/26

2!23@2-2G8C2!232-1C

2-3GC2-@BB92-28B2-13@B2-C2G2!122-2G12-1@@2-2G2-G8

122-C12-232!2@2-G2!1822-8112-2882-CC@2!2G22-1@B2-1212-1C12!28B2-2332-GC2-282-1B2!1@212-3312-382-8@C2!11892-1@2-2C1132-1CG

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 21/26

2!21C2-1B2!28B92-2@2-C@G

182-1382-1C2-832!C292-8@C92-G1@2-1@2-1BC2-22B

2-GCG92-1@C2-2GB1G2-312-2C2!222-@112-1G92-1C1C2!3322-@G2-13@2-C12-1292-1B1B2-1312-1382-1132-G@@2-@92-2@22-212-2C32-1B2-82G2-8

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 22/26

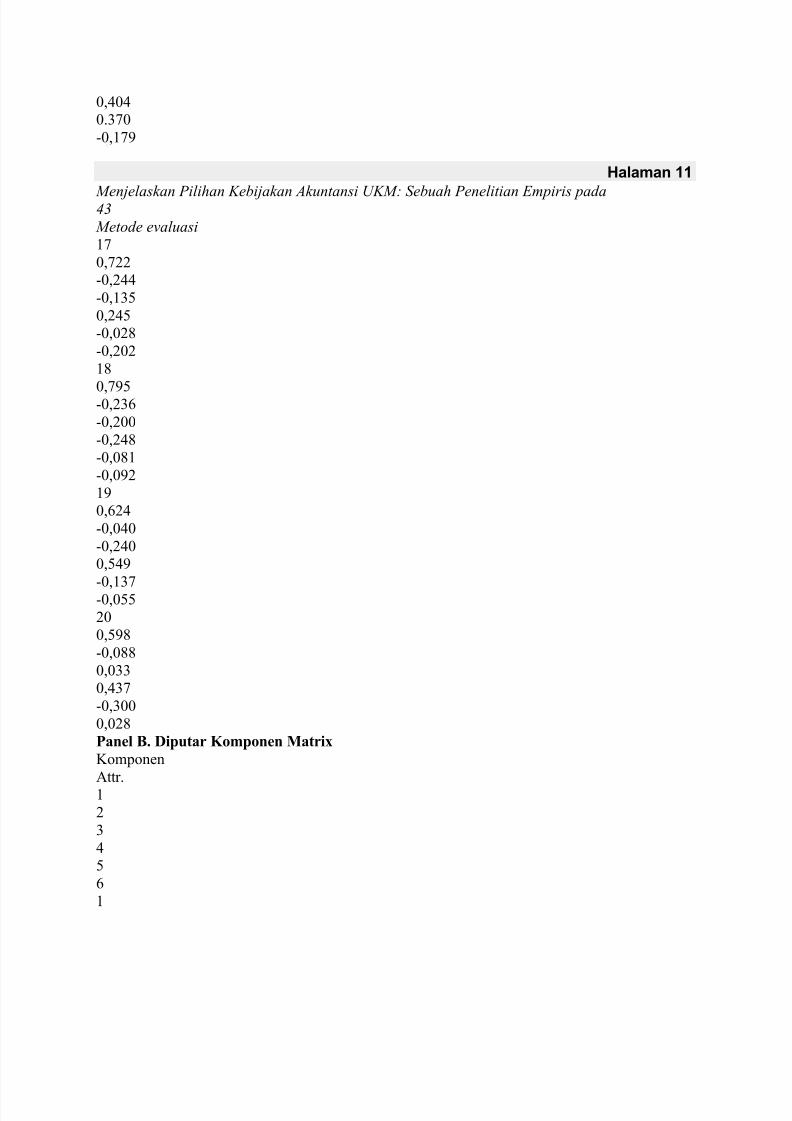

2!22G?angkah selanjutn+a adalah mengidenti,ikasi komponen masing9masing ,aktor- +aitu- kitaasli atribut +ang ,aktor milik! Untuk tujuan ini- kita menggunakan komponenmatriks )tabel @- panel A* dan setelah komponen matriks diputar )tabel @- panel 0* kemengidenti,ikasi komponen ini! $otasi dilakukan dengan metode varimaV dengan Kaiser

normalisasi!"alam memilih komponen ,aktor kami menggunakan nilai tertinggi dalammatriks diputar sebagai aturan keputusan4 kami memilih solusi diputar karena biasan+a itumemberikan gambaran +ang lebih jelas tentang hubungan antara ,aktor dan atribut membuatinterpretasi +ang mungkin lebih tepat- tentu saja- dengan harga mengubah a;alsolusi! Menurut aturan ini- atribut milik bah;a ,aktor- di mana ia memilikiskor tertinggi4 untuk masing9masing atribut ini tebal pada komponen matriks diputar)%abel @- panel 0*!Komponen ,aktor oleh karena itu:

Halaman 12

99 Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 Faktor 1: N 8! Metode evaluasi +ang diusulkan dalam kar+a ilmiah )makalah- buku- daninternet*N @! 6atatan akuntansi Penggabungan dengan 6atatan ,iskal- sesuai denganmetode evaluasi untuk tujuan ,iskalN B! "itentukan dan in,ormasi spesi,ik kebutuhan manajerN 12! "itentukan dan in,ormasi spesi,ik kebutuhan pemegang sahamFaktor 2: N 1! Minimalisasi bia+a kegiatan akuntansi- bia+a perubahan

Sistem pen6atatanN ! Minimalisasi pajak keuntunganN 11! Meminimalkan pajak lainn+a dan kontribusi )orang lain daripada pajak keuntungan*N 1C! Meminimalkan bia+a ,iskal pajak dan kontribusi mengenai pendapatan pemegang sahamFaktor 3: N 3! (n,ormasi mengenai metode evaluasi +ang digunakan oleh pesaing atau serupaentitas pro,ilN G! Pen6iptaan 6itra +ang menguntungkan entitas bagi pemegang saham potensialN 1! #ambar entitas memenuhi s+arat adil oleh auditorN 1! inspektur Pajak setuju dengan metode evaluasi +ang dipilihFaktor 4: N C! Pen6iptaan 6itra +ang menguntungkan entitas bagi pemegang saham saat iniN 1@! penggunaan maksimum insenti, pajakN 1G! Mempengaruhi jumlah laba didistribusikan kepada pemegang saham danmanajemen- masing9masingN 1B! (n,ormasi +ang diungkapkan dalam laporan keuangan memba;a keuntungan bagientitas dalam aplikasi untuk hibah- subsidi- ta;aran dllFaktor 5:

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 23/26

N ! Utilitas in,ormasi bagi pemegang saham dan kreditur diperoleh tertentumetodeN 18! %radisi akuntan- takut dari perubahan baru untuk metodeN 2! Memilih metode +ang men6erminkan terbaik karakteristiksumber da+a entitas ),aktor produksi*

Faktor 6: N 13! Kesesuaian laporan keuangan dengan ,iloso,i +ang benar dan adil pandangan

Halaman 13 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 9: Metode e+aluasi "alam analisis komponen utama mena,sirkan isi ekonomi ,aktoradalah bagian +ang paling menantang dari seluruh analisis )Kov6s- 22@*! .leh karena itu kitalanjutkan untuk menemukan +ang sesuai /nama/ atau /deskripsi/ untuk masing9masing ,aktor!

Faktor 1 diharapkan menjadi dimensi perpajakan- seperti data <ungaria-tetapi dalam kasus pengaruh ,iskal kita- meskipun hadir dalam ,aktor ini- 6enderung berkonsentrasidalam ,aktor ! Faktor 1 tampakn+a terdiri dari kebutuhan pengguna- seperti manajer- pemilikdan negara! Penggabungan akuntansi dan 6atatan ,iskal tampakn+a /men+ederhanakan/masalah akuntan dalam praktek! .leh karena itu kami disebut ,aktor ini /in,ormasi/-artin+a kebutuhan in,ormasi pengguna!Faktor - sebagaimana telah disebutkan- dapat jelas disebut /pajak/! Kitamenemukan di sini pengaruh kolekti, keuntungan dan lainn+a pajak dan kontribusi- sertasebagai minimalisasi bia+a kegiatan akuntansi! Fakta bah;a minimalisasidari bia+a pen6atatan sangat berkorelasi dengan perpajakan menegaskan sebelumn+a kami

berspekulasi tentang /pen+ederhanaan/- ditopang juga oleh Petre dan ?azar )22@*!Faktor dan 3 ,aktor +ang sangat mirip dalam bah;a mereka terdiri dari pengaruhPandangan beberapa pihak Jpada perusahaan dan dapat disebut sebagai /6itra +ang baik/ bah;a akuntan men6iptakan tentang entitas! .leh karena itu ,aktor dapat dianggap sebagai/Ditra +ang menguntungkan bagi pihak ketiga/ dan ,aktor 3 sebagai /6itra +ang menguntungkan bagi pemegang saham /!Faktor 8 kami beri nama /ekonomi/- karena men6irikan ekonomi,undamental entitas- seperti: utilit+ in,ormasi bagi pemegang saham dankarakteristik sumber da+a entitas! Ada juga tradisi +ang berkaitan dengan dimensi pro,esional- tapi karena ini adalah negati, dan +ang paling berkorelasi kuat- kami per6a+a memiliki dampak paling!Faktor terakhir adalah /benar dan adil pandangan pertimbangan/ karena han+a memiliki satukomponen! <al ini membingungkan bah;a aspek ini memiliki dampak terke6il pada akuntan!"an kesimpulan lain +ang didorong dari hasil di atas dieksplorasi di akhirat bagian!&. Kesipulan Pertama9tama temuan kami mengkon,irmasi pengaruh de ,a6to pajak padaakuntansi akuntan- seperti +ang disarankan dalam literatur! Meskipun paling relevan

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 24/26

Faktor berubah menjadi /kebutuhan in,ormasi pengguna/- dan han+a +ang kedua adalah/Pajak/- kita menemukan pengaruh kuat dari kebutuhan in,ormasi negara dalam +ang pertama!Entitas tampakn+a mementingkan khusus untuk mereka gambar eksternal )pemilikdan pihak ketiga lainn+a* ditangkap di ,aktor dan 3! <al ini dapat dijelaskan dalamhal prestise tapi kami per6a+a kebutuhan keuangan menjadi lebih relevan )bank

pinjaman- hibah- subsidi dll*!Faktor 8 mengungkapkan pertimbangan untuk ,undamental ekonomi perusahaan dalam memutuskan atas metode evaluasi dalam keputusan kebijakan akuntansi! (tukorelasi negati, tradisi )92-8@C* tampakn+a memperkuat ini karena konservatisme dimenggunakan metode tertentu tampakn+a tidak keputusan 0ias!Kami malah bingung oleh ,akta bah;a benar dan adil pandangan pertimbanganadalah +ang paling penting dari akuntan! (ni adalah konsep utama akuntansi akademik

Halaman 14 9; Studi Eropa Penelitian, Volume XIII, Issue (1), 2010

+ang mengatur teori akuntansi! "alam menemukan beberapa penjelasan +ang mungkin untuk ini-kitameninggalkan pertan+aan ini terbuka: apakah mungkin bah;a konsep akademis +ang luar biasadari%F= adalah kapal kosong untuk praktisi>Uapan Teria Kasih Makalah ini telah hadir di rdAudit dan Akuntansi Donvergen6e 22CKon,erensi %ahunan di 0abes90ol+ai Universitas Dluj9apo6a- $umania! Kitaingin mengu6apkan terima kasih Pro, 0ernard $a,,ournier )UniversitW de #enXve- S;iss*

dan Pro,! $i6ardo ?opes Dardoso )Es6ola 0rasileira de AdministraYZo P[bli6a e deEmpresas- 0rasil* untuk komentar man,aatn+a!

Halaman 15 Men$elaskan Pilian #e%i$akan 5kuntansi "#M Se%ua Penelitian Empiris pada 9< Metode e+aluasi 4e"erensi: 1! 0erinde- S! )223* ormalizarea- armonizarea 7i perspekti, de6one6t5rii6ontabilit5ii de ,is6alitate- makalah +ang diterbitkan dalam volume internasionalKon,erensi /Audit dan konvergensi akuntansi/- Universitas 0abes90ol+aiDluj9apo6a- Fakultas Ekonomi dan Administrasi 0isnis- uni- pp! 89!! 0erinde- S! dan $56hi7an- $! )228* Pajak berdampak pada akuntansi- kertasditerbitkan dalam volume 0agian Akuntansi (nternasionalKon,erensi /"ampak (ntegrasi Eropa di ationalEkonomi /- 0abes90ol+ai Universitas Dluj9apo6a- Fakultas Ekonomidan Administrasi 0isnis- .ktober- hlm! 219C!! 0osn+k- ! )22* Szmviteli WrtWkelWsi eljrsok hatsa a vllalkozsok

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 25/26

vag+oni- jRvedelmi Ws pWnzQg+i hel+zetWre E,ek evaluasimetode pada posisi keuangan- kinerja dan arus kas dari entitesT-%esis doktor- 0udapest Dorvinus Universit+- <ongaria!3! 0unea- S%! )22@* Mono!romie Ai poli!romie Bn proie!tarea politi!ilor !onta%ile ale Bntreprinderilor )0u6ure7ti: E6onomi6a*!

8! 0uzb+- S? )1BG8* Ukuran Perusahaan- %erda,tar vs %erda,tar Saham dan %ingkatPengungkapan keuangan- Curnal Penelitian 5kuntansi, musim semi!@! Dlo+d- 0D- Pratt- ! dan 0ursa- %! )1BB@*- Penggunaan Akuntansi KeuanganPilihan untuk Mendukung Agresi, Posisi Pajak: Perusahaan Publik dan S;asta- Curnal Penelitian 5kuntansi, 3 )1*- hlm! 93!G! Dooke- %E )1BCB* Pengungkapan dalam ?aporan %ahunan Perusahaan S;ediaPerusahaan- 5kuntansi dan Penelitian =isnis, 1B )G3*- hlm! 1193!C! "JSouza- !- a6ob- ! dan $amesh- K! )221* Penggunaan AkuntansiFleksibilitas untuk mengurangi 0ia+a renegosiasi %enaga Kerja dan mengelola Penghasilan- Curnal 5kuntansi dan Ekonomi, 2 )*- hlm! 1CG92C!B! "ues6u- A! )22* Politi!i !onta%ile de Bntreprindere )0u6ure7ti:

DEDDA$*!12! Emor+- DH )1BC8* =isnis Metode Penelitian )<ome;ood- (lliois:(r;in*!11! Feleag5- ! dan (ona76u- (! )1BB* Donta%ilitate finan!iar, vol! (!)0u6ure7ti: E6onomi6a*!1! Feleag5- ! dan (ona76u- (! )1BBC* ratat de !onta%ilitate finan!iar, vol! (!-)0u6ure7ti: E6onomi6a*!1! Feleag5- ! dan Mal6iu- ?! )22* Politi!i Ai opFiuni !onta%ile )FairAkuntansi vs 0ad Akuntansi* )0u6ure7ti: E6onomi6a*!13! FQstRs- ?!- Kov6s- E!- MeszWna- #+! dan Simonne mosol+go- ! )223* 5lakfelismerGs' Sok+Hlto6s statis6tikai modelle6Gs a tHrsadalomtudo- mHnok%an )0udapest: U Mandtum*!18! (AS0 )22G* EVposure "ra,t dari (F$S Usulan Ke6il dan MenengahEntitas berukuran- do;nload dari internet:http:;;;!iasb!orgDurrent\Proje6ts(AS0\Proje6tsSmall\and\Medium9

Halaman 16 9@ Studi Eropa Penelitian, Volume XIII, Issue (1), 2010 ukuran \ Entitas EVposure \ Konsep \ untuk \ \ Ke6il dan Menengah \ukuran \ Entitas EVposure \ Konsep \ untuk \ \ Ke6il dan Menengah \ukuran \ Entities!htm pada 2008/05/07.

1@! Kov6s- E! )22@* PGn6Jgi adatok statis6tikai elem6Gse ! Eg+etemitankRn+v- nd Edition )0udapest: %anszWk*!1G! Mal6iu- ?! )1BBC* Dererea Ai oferta de I.K&M5II !onta%ile )0u6ure7ti:E6onomi6a*!1C! Matis- "! )Doord!* )228* =a6ele !onta%ilitFii' 5spe!te praktek teoreti!e Ai )Dluj9apo6a: Alma Mater Press*!1B! Matis- "! dan Pop- A! )22G* Donta%ilitate finan!iar )Dluj9apo6a: AlmaMater*!

7/21/2019 statistik analisis fktor

http://slidepdf.com/reader/full/statistik-analisis-fktor 26/26

2! M6?ea+- S! aa,ar- A! )22G* egara E,ek dan E,ek Sektor pada<armonisasi Akuntansi Pilihan Kebijakan- 5%a!us !1! Perera- M<0 )1BCB* Menuju Kerangka untuk Analisis "ampak0uda+a Akuntansi- International Cournal of 5!!ounting - 3 )1*!! Petre- #! dan ?azar- A! )22@* Agenii e6onomi6i au o 6ontabilitate

subordonat5 ,is6alit5ii >- &e+ista .inanFe pu%li!e Ai Donta%ilitate - @- pp! 89@!! $a,,ournier- 0! )1BB8* Faktor penentu pengungkapan keuangan sukarela olehEmiten S;iss- Eropa 5kuntansi "lasan - 3 )*- hlm! @19C23! Skinner- " )1BB* (nvestasi Peluang Set dan AkuntansiProsedur Dhoi6e- Curnal 5kuntansi dan Ekonomi - 1@ )3*- pp! 32G938!8! %zovas- D! )22@* Faktor +ang Mempengaruhi sebuah Firma Keputusan Kebijakan Akuntansiketika Akuntansi Pajak dan Akuntansi Keuangan 0ertepatan- Mana$erial 5udit Cournal - 1- pp! G9C@!@! %halassinos E- Dourtis P!- )228*- /Euit+ Fund $aising dan/ Kreati, /Praktek Akuntansi: (ndikasi dari 0ursa E,ek Athena untuk1BBB9222 Periode /- Eropa Studi Penelitian - =ol! =(((- Edisi 19- hlm! 9

12!G! Hatts- $! dan Iimmerman- ! )1BB2* teori akuntansi positi,: Sepuluh tahun perspekti,- 5kuntansi "lasan - @8 )1*- pp! 1198@!C! Hol,son- M! )1BB*- /Pengaruh kepemilikan dan kontrol pada pajak dankebijakan pelaporan keuangan /- Datatan Ekonomi oleh Monte dei Pas6hi di Siena-=ol! o! - pp! 1C9!B! Keputusan no! B 22122C "epartemen Keuangan Publik persetujuansolusi tertentu mengenai penerapan ketentuan hukum atas penghasilan pajak- berkorelasi dengan peraturan akuntansi +ang diselaraskan dengan EropaArahan dan Standar Akuntansi (nternasional- diterbitkan dalam $esmi?embaran no! GC1 222@11!2! Undang9Undang @3223 tentang Kerja merangsang UKM mengatur dan pengembangan-diumumkan dalam 0erita $esmi no! @C1 2232GB!