paper kasar.rtf

DESCRIPTION

FinanceTRANSCRIPT

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 1/21

PENDAHULUAN

A RINGKASAN KASUS EMI GROUP INC.

Di era internet, konsumen menggunakan konten musik lebih banyak dari sebelumnya. Seperti

memutar lagu, berbagi, mengunduh atau hanya untuk sekedar santai. Digital revolusi

menyebabkan perubahan pada budaya, operasi dan perusahaan menyikapi musik dimana

saja. Tetapi tidak diragukan lagi lebih besarnya komitmen untuk inovasi dan fokus terhadap

konsumen. Distribusi digital menjadi hal terbaik yang terjadi di bisnis musik dan penggemar

musik.

Ilustrasi diatas dapat diketahui bahwa musik merupakan bisnis yang potensial.

Potensial karena industri tersebut terus berkembang sehingga membutuhkan inovasi dan

harus selalu fokus terhadap konsumen. Dalam paper ini kita akan mengetahui bagaimana

perkembangan musik digital merubah strategi finansial perusahaan.

Awal musim gugur 2007, Martin Stewart seorang CFO (Chief Financial Officer) dari

perusahaan global musik EMI mengumumkan bahwa keuntungan perusahaan turun 16%

menjadi GBP 1.8 billion (British pounds). EPS (Earnings per Share) juga turun dari 10.9p di

2006 menjadi –36.3p di 2007. Tentunya hal tersebut membuat investor menjadi kecewa. Hasil

merefleksikan bahwa kinerja industry musik global mengalami penurunan. Perlu dana yang

ekstra besar untuk merekonstruksi program di EMI karena EMI mengejar proritas investor

dan fokus pada sumber daya untuk mendapatkan keuntungan kembali di masa akan datang.

Pemimpin dari EMI akan mengadakan pertemuan mengenai tinjauan hasil laporan

keuangan EMI dan rekomendasi deviden akhir yang tepat untuk fiskal tahunan. Didasarkan

pada laporan keuangan, EMI secara konsistem membayarkan 8p per deviden saham kepada

pemilik saham sejak 2002. Dengan melihat perfoma saat ini, Stewart bertanya apakah bisa

EMI mempertahankan GDB 63 million pada laporan keuangan deviden. Steward juga

menyadari bahwa adanya efek negatif atau ancaman dari kemungkinan keputusan pemberian

harga saham EMI dimana saat ini harga 227p. Disamping itu pula perlu diketahui bahwa EMI

menolak ajakan Warner Music untuk bekerjasama karena EMI ingin menjaga

kemandiriannya. Bagaimana kebijakan keuangan deviden EMI akan dibahas di paper

kelompok ini.

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 2/21

B COMPANY PROFILE EMI

EMI adalah perusahaan produsen musik yang membesarkan nama penyanyi terkenal

seperti the Beatles, the Beach Boys, Pink, dan Duran Duran. EMI merupakan salah satu

perusahaan musik ditengah perusahaan produsen music lainnya seperti Warner Music

Group, Sony BMG Music Entertainment, dan Universal Music.

Perekaman musik dan publikasi musik memiliki dua pokok pendapatan yang

menggerakan industri musik. EMI membagi organisasi menjadi dua divisi untuk setiap

operasinya. Pertama, EMI sebagai perusahaan rekaman musik (banyak artis percaya

bahwa EMI merupakan perusahaan perekam musik yang sukses dalam jangka panjang).

EMI label rekaman yang merekam suara artis ke publik dan merilisnya melalui beragam

outlet ritail. EMI secara ekstensif menghasilkan lebih dari tiga juta lagu. Divisi rekaman

musik menjual rekaman baru dan lama. Katalog album yang tumbuh berjumlah 30%

sampai 35%. EMI musik publikasi fokus pada lagu aktual untuk direkam. Secara umum

terdapat tiga kategori dari pemilih hak publikasi dalam musik yakni pengarang lirik,

komposer musik dan publikator yang mengatur hak dari ekploitasi lagu. Sedangkan

divisi kedua adalah publikasi musik mengidentifikasi penulis lagu dengan kemungkinan

potensial komersial dan kontrak dengan mereka dalam jangka waktu lama. EMI saat ini

telah menghasilkan lebih dari satu juta komposisi musik.

Dua kali EMI mengalami akuisisi yakni ketika divisi musik rekam EMI dengan

Capitol Records di tahun 1955 dan di tahun 1992 mengakuisisi Virgin Music Group.

Sejak didirikan di tahun 1897, EMI secara konstan melakukan ekspansi catalog dalam

bidang musik. Kedua divisi di EMI berusaha meraih tujuan dengan menjual artis papan

atas dan pengarang lagu. EMI juga perubahan teknologi jika hal tersebut menguntungkan

perusahaan. Tetapi ternologi terakhir yakni digital audio di internet membuat perbedaan

yang revolusioner. Digital audio di internet membuat perubahan pemikiran permintaan

pada model bisnis dari seluruh industri musik. Termasuk EMI.

C AUDIO DIGITAL DAN INDUSTRI MUSIK

Audio digital telah digunakan sejak kemunculan CD di awal tahun 1980, namun di

1990 kombinasi dari audio digital, internet, dan mp3 membawa industri musik baru.

Format mp3 hampir sama dengan kualitas CD, namun dengan ukuran yang lebih kecil

dan mudah untuk di download dari internet, kemudian disimpan dalam harddisk

komputer dan dapat dipindahkan ke digital audio player, yang lebih sering disebut

dengan mp3 player.

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 3/21

Program data sharing melalui peer to peer , yaitu Napster diperkenalkan di akhir

1990. Pertama kali diperkenalkan pada pertengahan 1999, Napster memfasilitasi

pertukaran musik file to file. Penggunaan program Napster file sharing meledak, dan

Napster mengatakan terdapat 20 juta pengguna pada Juli 2000. Pertumbuhan Napster

menjadi tidak mungkin untuk tidak diketahui dalam industri musik. Ketika RIAA alhasil

berhasil untuk menuntut Napster menghapus materi hak cipta di sistem peradilan, sistem

peer to peer tetap berlangsung. Sistem baru terus dikembangkan untuk menggantikan

Napster. IFPI, sebuah organisasi yang membawa industri rekaman dunia memperkirakan

bahwa terdapat hampir 20 miliar lagu telah didownload secara ilegal pada tahun 2005.

EMI telah hadir di internet pada tahun 1993. Pada 1999, david bowie merupakan artis

EMI meluncurkan sebuah album yaitu hours, yang merupakan album pertamanya yang

diluncurkan pertama kali untuk di download melalui internet. Belum ada industri

rekaman yang siap akan hal tersebut. Bagaimanapun, seberapa cepat peer to peer dapat

merubah dinamika dari industri musik dan akan menjadi duri yang akan terus berada

daalam bisnis industri musik. Saat Napster mulai bangkit dari keterpurukan, label musik

seperti EMI, mencoba memberikan pelayanan baru. Namun, sebagian besar layanan

gagal karena berbagai alasain termasuk biaya, pembatasan pembakaran CD, dan

ketidakcocokan dengan mp3 player yang ada saat ini. Tidak sampai musim semi 2003,

ketika apple meluncurkan layanan pengguna situs yang lebih ramah dan mudah

digunakan yaitu iTunes music store, bahwa penjualan audio yang sah digital benar-benar

lepas landas di AS, pasar terbesar di dunia musik. iTunes mulai ekspansi global pada

tahun 2004 dan dijual satu milliar download pada February 2006. Pada awal tahun 2007,

ada 500 layanan musik online resmi di lebih dari 40 negara. Menurut IFPI, dengan 2 juta

penjualan musik digital pada tahun 2006.

Meskipun berkembangnya musik yang secara legal untuk didownload, pasar musik

global terus menyusut karena penurunan yang cepat dalam penjualan fisik. Nielsen

Soundscan mencatat bahwa unit album yang terjual (tidak termasuk setara track digital)

menurun hampir 25% dari tahun 2000 hingga 2006. IFPI secara optimis memprediksi

bahwa penjualan digital akan mengkompensasi penurunan penjualan fisik pada tahun

2006. Namun pada awal tahun 2007, IFPI mengakui bahwa “holy grail” belum terjadi

tahun 2006, penjualan musik secara keseluruhan diperkirakan mengalami penurunan

sebesar 3%. IFPI sekarang berharap penjualan digital akan menggantikan penjualan fisik

yang menurun di tahun 2007. Credit Suisse’s Global Music Industry Forecasts

menghubungkan pandangan ini dengan hubungan pada tahun 2007 dan pertumbuhan

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 4/21

kecil dari 1,1% menjadi 1,5% pada tahun 2008 dan 2009. Analis Credit Suisse juga

mencatat bahwa margin operasi industri musik diperkirakan akan meningkat karena

penjualan digital menjadi lebih signifikan dan terkait produksi dan biaya distribusi

menurun. Lehman brothers lebih konservatif dan diasumsikan pasar flat untuk beberapa

tahun kedepan, berkomentar bahwa kelemahan terus ke awal 2007 tersirat pasar bisa

tetap sulit untuk beberapa tahun kedepan.

Ada ketakutan di banyak kalangan di industri bahwa kemampuan konsumen untuk

“mengurai” pembelian musik mereka- kemampuan untuk membeli dua atau tiga lagu

favorit dari album online versus membeli seluruh album di toko ritel fisik akan

memberikan tekanan negatif pada penjualan musik di masa mendatang. Sebuah

penelitian Bear Stearns mencatat :

sementara musik konsumsi-untuk didengarkan, dapat meningkat seiring iPod dan

perangkat portable lainnya yang telah menjadi produk massal, industri musik masih

belum menemukan cara untuk mendapatkan keuntungan dari konsumsi ini.

Sebaliknya, pembajakan tumbuh dan unbundling dari album, ditambah dengan

pertumbuhan kekuatan pengecer besar dan iTunes dalam dunia digital, telah

meninggalkan industri dalam kekhawatiran. Tidak adanya solusi segera bahwa kita

sadar di cakrawala dan dalam pandangan kami, visibilitas pada penjualan tetap

memburuk.

D PERKEMBANGAN EMI

Pendapatan divisi rekaman musik pada EMI menurun 27% dari GBP 2,282 juta pada

tahun 2001 menjadi GBP 1,660 juta pada tahun 2011. Pada Lampiran 4 dan 5 merupakan

laporan keuangan EMI sepanjang tahun hingga tahun 2007. Pengunduhan audio digital

tidak memiliki pengaruh yang sama terhadap divisi publikasi. Penjualan dari publikasi

EMI mampu menahan kinerja perusahaan yang hampir ketat hanya berada pada kisaran

GBP 420 juta hingga GBP 390 juta selama periode. Pada Juli 2006, CEO Eric Nicoli

pada Rapat Umum Tahunan mengindikasikan hal yang baik baik jangka pendek maupun

jangka panjang. Nicoli menjalankan jadwal perilisan dengan konsep menarik,

pertumbuhan penjualan digital dan sukses dalam hal perencanaan restrukturisasi.

Penjualan digital pada EMI meningkat dan menunjukkan peningkatan dalam jumlah

persentasi yang besar terhadap pendapatan. Tahun 2004, EMI menghasilkan pendapatan

dari total kelompok digital sebesar GBP 15 juta, yang hanya mewakili kurang dari 1%

dari tingkat penjualaan total. Pada tahun 2006, pendapatan digital EMI mampu

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 5/21

meningkat hingga GBP 112 juta (5,4% dari total pendapatan total). Untuk perkiraan pada

tahun 2007, penjualan digital EMI mendekati angka 10% dari total pendapatan.

Pemberian harapan positif pada Tahun Fiskal 2007, analisis keuangan memperkirakan

pada divisi rekaman musik EMI terlihat bahwa pertumbuhan penjualan akan menembus

nilai positif. Namun yang mengejutkan berbagai pihak dengan adanya pendapatan yang

negatif pada 12 Januari yang secara cepat mengubah pandangan sebelumnya. EMI

mengungkapkan bahwa industri musik dan pada semester ke 2 EMI mengalami hasil

yang kurang memuaskan dan jauh dari harapan dalam hal perilisan album. Sementara

divisi publikasi selalu berada dalam usahanya untuk mencapai tujuan, pendapatan divisi

rekaman musik EMI diperkirakan mengalami penurunan 6 hingga 10 persen

dibandingkan tahun sebelumnya. Pasar dan investor bereaksi dengan cepat setelah

mendengar berita tersebut. Volume perdagangan yang hampir 10 kali dari volume

perdagangan di hari sebelumnya dan kapitalisasi pasar EMI yang akhirnya menurun

hingga lebih dari 7%.

Kejutan kembali diberikan EMI kepada investor dengan adanya peringatan akan

keuntungan yang diperoleh sebulan setelah peristiwa ini terjadi. Pada 14 Februari,

perusahaan mengumumkan bahwa pendapatan divisi rekaman musik EMI pada tahun

perkiraan 2007 justru akan menurun sekitar 15% dari tahun ke tahun. Perkiraan yang

suram pada EMI didasarkan pada kondisi pasar di Amerika Utara yang kian memburuk,

dimana SoundScan menghitung pasar musik secara fisik mengalami penurunan sebesar

20% pada tahun 2007. Komunitas investasi menghukum EMI lebih parah lagi dengan

adanya peringatan terhadap profit dan harga saham EMI anjlok sebesar 12%. Koran

Inggris, The Daily Telegraph, melaporkan bahwa pemegang saham semakin tidak puas

akan kinerja perusahaan. Salah satu pemegang saham berkata bahwa EMI sangat rentan

akan pengambilalihan oleh perusahaan lain. Manager keuangan pula mengalami

penurunan reputasi. Analisis EMI dari Oriel Securities, Redwan Ahmed, mengemukakan

berita terbaru yakni sebuah bencana, dimana majanemen kehilangan kredibilitas akibat

pencapaian harga saham pada kisaran 6-10% yang lebih rendah dari tahun lalu sebesar

15%, dan beliau berpendapat bahwa akan terjadi pemangkasan dividen sebesar 5p. Pada

lampiran 6 mencerminkan mengenai informasi para pemegang saham EMI.

Laporan internal EMI pada tahun fiskal mengindikasikan bahwa pada 14 Februari,

keadaan perusahaan telah menuju pada tanda-tanda buruk yang terjadi. Pendapatan divisi

rekaman musik menurun dan terjadi keuntungan yang bernilai negatif. Pendapatan divisi

publikasi cenderung datar, dan margin divisi membaik dengan adanya pendekatan akan

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 6/21

minimalisasi biaya. Perusahaan berharap bahwa penyesuaian EBITDA menjadi GBP 174

juta dimana melebihi perkiraan analis. Pendapatan digital mengalami peningkatan

sebesar 59% dimana angka ini berkontribusi sebesar 10% dari penjualan. Manajemen

EMI berencana untuk mengumumkan kerjasama dengan Apple dalam beberapa waktu

mendatang untuk mewujudkaan impian menjadi perusahaan musik pertama. Kerjasama

ini dilakukan dengan melakukan penawaran katalog digital secara gratis dengan terus

memperbaiki kualitas suara. Hadir dengan format baru yang menjual dengan premi

sebesar 30%. Management EMI berharap langkah ini dapat meningkatkan penjualan

digital perusahaan.

Manajemen menyambut bahagia dengan adanya kemajuan dari program

restrukturisasi yang diumumkan bersamaan dengan peringkatan mengenai keuntungan

pada bulan Januari. Rencana ini harus diimplementasikan lebih cepat daripada yang yang

diharapkan, sehingga terjadi penghematan biaya yang direalisasikan pada tahun

perkiraan 2008. Biaya program ini mendekati GBP 125 juta, yang berbeda dengan

pengumuman sebelumnya sebesar GBP 150 juta. Program ini diharapkan dapat

mengurangi basis biaya tahunan sebesar GBP 110 juta yang sebagian besar datang dari

divisi rekaman musik. Rencana ini mengurangi struktur manajemen sehingga lebih

efektif serta mendorong divisi rekaman musik dan publikasi untuk dapat lebih bekerja

sama secara lebih dekat dalam mensinergikan pendapatan dan biaya. Perubahan yang

terjadi secara signifikan dalam perusahaan adalah mengganti Alain Levy dengan Nicoli

yang akan menjadi penanggung jawab dalam divisi tersebut.

E KEPUTUSAN DIVIDEN

Awalnya dikarenakan pemegang saham sudah diumumkan mengenai dividen interim

sebesar 2p per lembar saham pada November 2006, pertanyaannya kemudian adalah

apakah akan mempertahankan tingkat pembayaran masa lalu dengan merekomendasikan

tambahan dividen sebesar 6p. Hal ini dengan mempertimbangkan perjuangan situasi

keuangan, dimana terdapat alasan mengenai pertanyaan akan kebijakan pembayaran

dividen. Pada lampiran 7 menunjukkan perkiraan arus kas yang mempertahankan dividen

berbasis pada perkiraan kinerja pasar. Namun apabila terjadi penghilangan dividen akan

mengirimkan sinyal negatif kepada para investor yang akan menurunkan kredibillitas

kepada pihak manajemen. Langkah tersebut tampaknya menjadi hal terakhir yang dapat

dilakukan EMI dimana akan mempercepat penurunan harga saham yang sedang

berlangsung. Lampiran 9 menggambirkan trend dari harga saham dari Mei 2000 hinga

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 7/21

Mei 2006. Sebagian besar orang percaya bahwa perekonomian dari industri musik

masih berada di ambang kritis dan fluktuatif. Keputusan untuk mempertahankan dividen

sebesar 8p akan menekan ekspektasi manajemen mengenai perbaikan bisnis perusahaan,

meskipun terdapat berita keuangan yang mengecewakan. Perkiraan mengenai

pertumbuhan ekonomi secara global yang terus menjadi kuat terdapat dalam Lampiran

10 dan Penggantian dividen kepada pemegang saham serta pembelian kembali berada di

atas rata-rata dibandingkan dengan perusahaan media lainnya (Lampiran 11). Strewart

menunjukkan jalan untuk kembali, radio memainkan hit-hit dari beberapa artis ternama

jebolan EMI. Meskipun terdapat banyak kesulitan yang berarti, Stewart yakin bahwa

masih banyak hal yang bisa terjadi ke depannya pada perusahaan EMI ini.

RUMUSAN MASALAH

Dalam kasus EMI Group Inc. ini terjadi permasalahan dimana EMI Group Inc. ingin

mengembangkan usahanya namun kenyataannya terjadi net income negatif. Di satu sisi

perusahaan harus mempertahankan investor dengan memberikan dividen, namun di sisi lain

perusahaan membayar dividen tersebut dengan menggunakan dana eksternal.

Pertanyaannya kemudian adalah :

Apakah perusahaan EMI Group Inc. akan membagikan dividen kepada para

investor ataukah perusahaan akan menerapkan untuk tidak membagikan dividen ?

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 8/21

LANDASAN TEORI

A Teori Kebijakan Deviden

Berbagai pendapat atau teori tentang kebijakan dividen antara lain :

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller :

Modigliani dan Miller (MM) berpendapat , nilai suatu perusahaan tidak ditentukan

oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak

(EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan untuk

diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut

MM kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk

mendapatkan keuntungan atau earning power dari asset perusahaan.

Pernyataan MM ini didasarkan pada beberapa asumsi penting yang lemah seperti :

; Pasar modal sempurna dimana para investor rasional.

; Tida ada biaya emisi saham baru jika perusahaan

; menerbitkan saham baru.

; Tidak ada pajak baik perorangan maupun pajak penghasilan

; perusahaan.

; Informasi tentang investasi tersedia untuk setiap individu.

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan

menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi nilai perusahaan.

Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa baru. Jika

modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks (Biaya modal

sendiri dari laba ditahan). Tapi bila berasal dari saham biasa baru, biaya modal sendiri

adalah Ke (biaya modal sendiri dari saham biasa baru).

Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan

harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital

gains adalah sama, investor cenderung lebih suka menerima capital gains dari pada

dividen karena pajak pada capital gains baru dibayar saat saham dijual dan keuntungan

diakui.

2. Teori The Bird in The Hand

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 9/21

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik

jika Dividend Payout rendah karena investor lebih suka menerima dividen dari pada

capital gains. Menurut mereka, investor memandang dividend yield lebih pasti dari pada

capital gains yield. Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari

laba ditahan (Ks) adalah tingkat keuntungan yang disyaratkan investor pada saham. Ks

adalah keuntungan dari dividen (dividend yield) ditambah keuntungan dari capital

gains (capital gains yield).

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menyatakan bahwa karena

adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai

capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor

mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan

dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield

rendah, capital gains yield tinggi. Jika pajak atas dividend lebih besar dari pajak

atas capital gains, perbedaan ini akan makin terasa.

4. Teori Signaling Hypothesis

Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan

kenaikan harga saham. Sebaliknya pernurunan deviden pada umumnya menyebabkan

harga saham turun. Fenomena ini dapat dianggap sebagai bukti bahwa para investor lebih

menyukai dividen dari pada capital gains. Tapi MM berpendapat bahwa suatu kenaikan

dividen yang diatas biasanya merupakan suatu sinyal kepada para investor bahwa

manajemen perusahaan meramalkan suatu penghasilan yang baik diveden masa

mendatang. Sebaliknya, suatu penurunan dividen atau keanikan dividen yang dibawah

keanaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan

menghadapi masa sulit diveden waktu mendatang.

Seperti teori dividen yang lain , teori Signaling Hypotesis ini juga sulit dibuktikan

secara empiris. Adalah nyata bahwa perubahan dividen mengandung beberapa informasi.

Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan

penurunan dividen semata-mata disebabkan oleh efek sinyal atau disebabkan karena efek

sinyal dan preferensi terhadap dividen.

5. Teori Clientele Effect

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 10/21

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda

akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok

pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu

Dividend payout Ratio yang tinggi. Sebaliknya kelompok pemegang saham yang tidak

begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar

laba bersih perusahaan.

Jika ada perbedaan pajak bagi individu (misalnya orang lanut usia dikenai pajak lebih

ringan) maka pemegang saham yang dikenai pajak tinggi lebih menyukai capital gains

karena dapat menunda pembayaran pajak. Kelompok ini lebih senang jika perusahaan

membagi dividen yang kecil. Sebalinya kelompok pemegang saham yang dikenai pajak

relatif rendah cenderung menyukai dividen yang besar.

Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi menurut MM hal

ini tidak menunjukkan bahwa lebih baik dari dividen kecil, demikian s ebaliknya.

Efek Clientele ini hanya mengatakan bahwa bagi sekelompok pemegang saham, kebijakan

dividen tertentu lebih menguntungkan mereka.

B. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Beberapa faktor lain yang mempengaruhi manajemen dalam menentukan kebijakan

dividen, antara lain:

1 Kas atau likuiditas perusahaan. Bagi perusahaan yang memiliki laba ditahan

yang cukup tetapi manajemen memutuskan untuk menginvestasikan kedalam aktiva

riil maka perusahaan tidak membayar dividen dalam bentuk kas.

2 Kebutuhan pembayaran utang perusahaan. Adanya batasan dalam perjanjian

pinjaman kepada kreditur. Misalnya pembayaran dividen hanya dapat dilakukan

setelah laba yang tersedia bagi pemegang saham dikurangi dengan angsuran pinjaman

atau apabila modal kerja mencapai tingkat tertentu.

3 Tingkat ekspansi yang tinggi memerlukan dana yang besar sehingga laba yang

diperoleh lebih baik ditahan.

4 Aksesibilitas perusahaan di pasar modal berpengaruh terhadap kebijakan

dividen, yaitu dipengaruhi oleh usia dan skala perusahaan.

5 Pembatasan dari saham Preferen, tidak ada pembayaran dividen untuk saham

biasa jika dividen saham preferan belum dibayar.

6 Kebutuhan dana untuk Investasi, perusahaan yang berkembang selalu

membutuhkan dana baru untuk diinvestasikan pada proyek – proyek yang

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 11/21

menguntungkan. Sumber dana baru yang merupakan modal sendiri (equity) dapat

berupa penjualan sham baru dan laba ditahan. Manajemen cenderung memanfaatkan

laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham

( flotation cost ).

C. Kebijakan Deviden dalam Praktik

Pada praktiknya perusahaan cenderung memberikan dividen dengan jumlah yang

relatif stabil atau meningkat secara teratur. Kebijakan ini kemungkinan besar disebabkan

oleh asumsi bahwa:

1 Investor cenderung lebih menyukai dividen yang yang stabil.

2 Investor melihat keanaikan dividen sebagai suatu tanda baik bahwa

perusahaan memiliki prospek baik, demikian sebaliknya. Hal ini membuat perusahaan

lebih senang mengambil jalan aman yaitu tidak menurunkan pembayaran dividen.

Menjaga kestabilan dividen tidak berarti menjaga Dividend Payout Ratio tetap stabil

karena jumlah nominal dividen juga tergantung pada penghasilan bersih perusahaan

(EAT). Jika DPR dijaga kestabilannya, misalnya ditetapkan sebesar 50% dari waktu ke

waktu, tetapi EAT berfluktuasi, maka pembayaran dividen juga akan berfluktuasi.

Pada umumnya perusahaan akan menaikkan dividen hingga suatu tingkatan dimana

mereka yakin dapat mempertahankannya diveden masa mendatang. Artinya jika terjadi

kondisi yang terburuk sekalipun, perusahaan masih dapat mempertahankan pembayaran

dividennya.

Pada prakteknya ada perusahaan yang menggunakan model residual dividend dimana

dividen ditentukan dengan cara :

1 Mempertimbangkan kesempat investasi perusahaan ;

2 Mempertimbangkan target struktur modal perusahaan untuk menentukan

besarnya modal sendiri yang dibutuhkan untuk investasi.

3 Memanfaatkan laba ditahan untuk memenuhi kebutuhan akan modal sendiri

tersebut semaksimal mungkin

4 Membayar dividen hanya jika ada sisa laba.

Dengan demikian, besarnya dividen bersifat fluktuatif. Model Residual Dividend ini

berkembang karena perusahaan lebih senang menggunakan laba ditahan dari pada

menerbitkan saham baru untuk memenuhi kebutuhan modal sendiri, alasannya :

1Menerbitkan saham menimbulkan biaya emisi saham ( flotation cost ) , dan

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 12/21

2Menurut teori signaling hypothesis penerbitan saham baru sering salah artikan oleh

investor bahwa perusahaan kesulitan keuangan sehingga menyebabkan penurunan

harga saham.

Model Residual dividend menyebabkan dividen bervariasi jika kesempatan investasi

perusahaan juga bervariasi (fluktuasi), Jika kita percaya pada teori signaling hypothesis,

maka model ini sebaiknya tidak diguanakn secara kaku untuk menetapkan besarnya

dividen secara year to year basis. Model ini lebih banyak digunakan sebagai penuntun

untuk menetapkan sasaran payout ratio jangka panjang yang memungkinkan perusahaan

memenuhi kebutuhan akan modal sendiri dengan laba ditahan.

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 13/21

ANALISIS DAN HASIL PEMBAHASAN

A ANALISIS EKONOMI (MAKRO)

Krisis Keuangan 2007 akibat Subprime Mortgage adalah sebuah keadaan dimana

banyak rumah yang disita dimulai dari negara Amerika Serikat yang dimulai pada resesi

tahun 2006 dan menjadi krisis keuangan global pada tahun 2007.

Krisis bermula dari meledaknya persediaan rumah di AS dan tingginya angka suku

bunga kredit yang dikenal orang sebagai "subprime". Para peminjam dari kategori Sub

tersebut percaya bahwa mereka dapat melunasi pokok pinjaman ditambah bunga tersebut

pada tanggal jatuh tempo berikutnya. Ketika harga rumah di AS mengalami kenaikan

pada tahun 1996-2006, maka pelunasan hutang harus segera dimulai. Kenyataannya

mudah ditebak, banyak dari kaum "Sub" yang tidak dapat melunasi hutangnya.

Berikutnya yang terjadi ialah terjadinya penutupan dan penyitaan secara dramatis. Selama

tahun 2007, hampir 1,3 juta rumah di AS termasuk dalam kategori proses penyitaan atau

naik 79% bila dibandingkan dengan tahun 2006. Pada tanggal 22 Desember 2007,

kerugian sektor perumahan dihitung sebesar 200 hingga 300 milyar dollar AS.

Banyak bank dan institusi keuangan lain melaporkan kerugian sebesar 130 milyar

dollar AS menurut sebuah laporan pada tanggal 25 Januari 2008. Surat utang yang sering

dikeluarkan adalah sekuritas. Banyak pemberi pinjaman meneruskan kredit tersebut pada

pihak ketiga via Mortgage-Backed Securities (MBS). Banyak individu dan perusahaan

investasi terkait dengan MBS mengalami kerugian secara signifikan, dan ditambah lagi

dengan sulitnya memprediksi pokok pinjaman yang sebenarnya.

Krisis subprime benar-benar membuat perekonomian menjadi melemah karena

kerugian yang signifikan dari pinjaman subprime mengurangi kecukupan dana bank

dalam memberi kredit bagi nasabahnya yang terdiri dari institusi ataupun perorangan.

Sebagai catatan bahwa dengan adanya kredit yang diberikan untuk investasi, bisnis, dan

konsumsi cukup untuk menggerakan perekonomian.

B ANALISIS INDUSTRI

Posisi EMI di industri sejenis perlu diketahui untuk mengetahui seberapa kuat

perusahaan tersebut jika dibandingkan dengan perusahaan lain. Hal tersebut juga dapat

menjadi pencitraan EMI untuk para investor. Investor akan tertarik berinvestasi di EMI

jika perusaahaan tersebut memiliki posisi yang baik diantara perusahaan sejenis. Investor

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 14/21

kemungkinan berfikir jika menanamkan investasi di EMI maka akan mendapatkan

dividen yang besar.

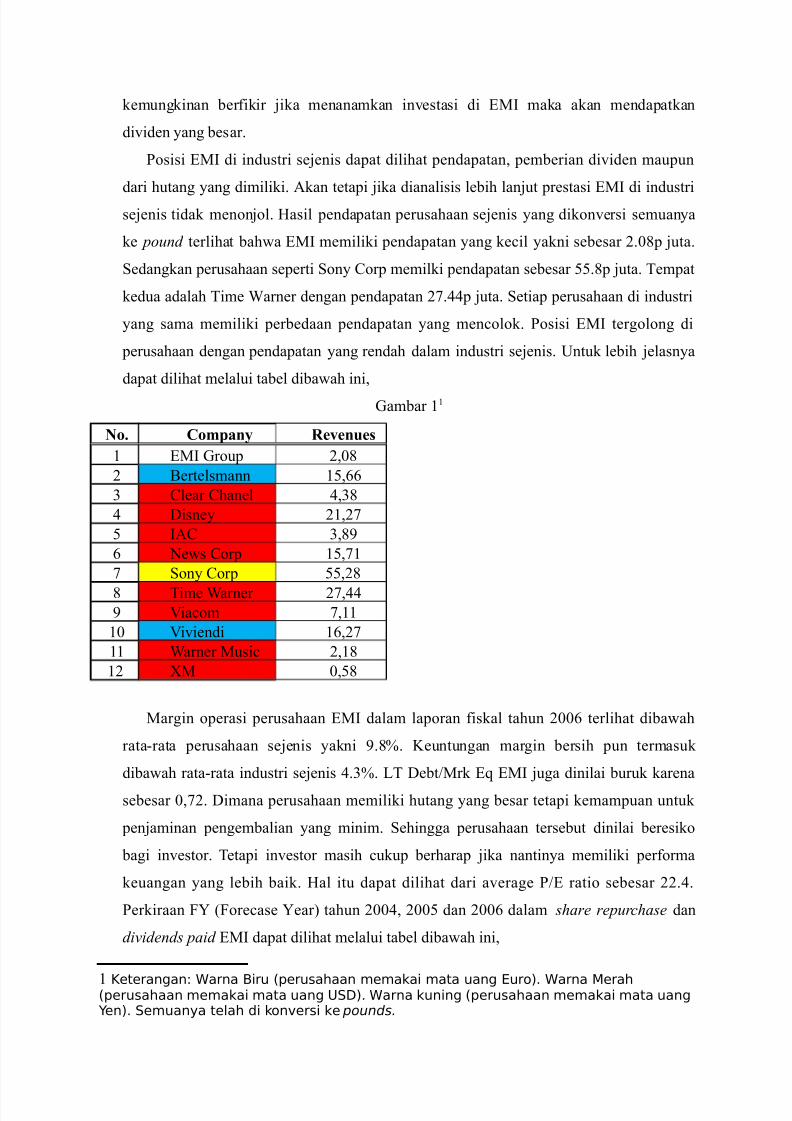

Posisi EMI di industri sejenis dapat dilihat pendapatan, pemberian dividen maupun

dari hutang yang dimiliki. Akan tetapi jika dianalisis lebih lanjut prestasi EMI di industri

sejenis tidak menonjol. Hasil pendapatan perusahaan sejenis yang dikonversi semuanya

ke pound terlihat bahwa EMI memiliki pendapatan yang kecil yakni sebesar 2.08p juta.

Sedangkan perusahaan seperti Sony Corp memilki pendapatan sebesar 55.8p juta. Tempat

kedua adalah Time Warner dengan pendapatan 27.44p juta. Setiap perusahaan di industri

yang sama memiliki perbedaan pendapatan yang mencolok. Posisi EMI tergolong di

perusahaan dengan pendapatan yang rendah dalam industri sejenis. Untuk lebih jelasnya

dapat dilihat melalui tabel dibawah ini,

Gambar 11

No. Company Revenues

1 EMI Group 2,08

2 Bertelsmann 15,66

3 Clear Chanel 4,38

4 Disney 21,27

5 IAC 3,89

6 News Corp 15,71

7 Sony Corp 55,28

8 Time Warner 27,449 Viacom 7,11

10 Viviendi 16,27

11 Warner Music 2,18

12 XM 0,58

Margin operasi perusahaan EMI dalam laporan fiskal tahun 2006 terlihat dibawah

rata-rata perusahaan sejenis yakni 9.8%. Keuntungan margin bersih pun termasuk

dibawah rata-rata industri sejenis 4.3%. LT Debt/Mrk Eq EMI juga dinilai buruk karena

sebesar 0,72. Dimana perusahaan memiliki hutang yang besar tetapi kemampuan untuk

penjaminan pengembalian yang minim. Sehingga perusahaan tersebut dinilai beresiko

bagi investor. Tetapi investor masih cukup berharap jika nantinya memiliki performa

keuangan yang lebih baik. Hal itu dapat dilihat dari average P/E ratio sebesar 22.4.

Perkiraan FY (Forecase Year) tahun 2004, 2005 dan 2006 dalam share repurchase dan

dividends paid EMI dapat dilihat melalui tabel dibawah ini,

1 Keterangan: Warna Biru (perusahaan memakai mata uang Euro). Warna Merah(perusahaan memakai mata uang USD). Warna kuning (perusahaan memakai mata uang Yen). Semuanya telah di konversi ke pounds.

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 15/21

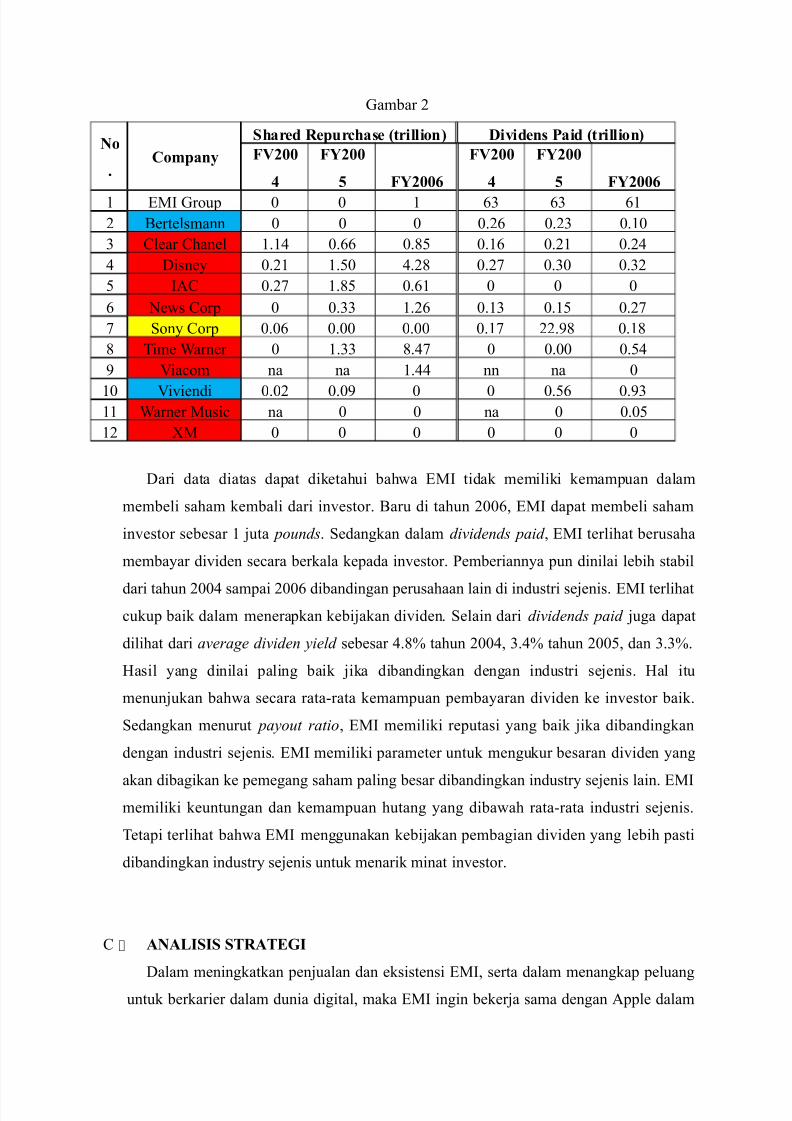

Gambar 2

No

.Company

Shared Repurchase (trillion) Dividens Paid (trillion)

FV200

4

FY200

5 FY2006

FV200

4

FY200

5 FY2006

1 EMI Group 0 0 1 63 63 61

2 Bertelsmann 0 0 0 0.26 0.23 0.10

3 Clear Chanel 1.14 0.66 0.85 0.16 0.21 0.24

4 Disney 0.21 1.50 4.28 0.27 0.30 0.32

5 IAC 0.27 1.85 0.61 0 0 0

6 News Corp 0 0.33 1.26 0.13 0.15 0.27

7 Sony Corp 0.06 0.00 0.00 0.17 22.98 0.18

8 Time Warner 0 1.33 8.47 0 0.00 0.54

9 Viacom na na 1.44 nn na 0

10 Viviendi 0.02 0.09 0 0 0.56 0.9311 Warner Music na 0 0 na 0 0.05

12 XM 0 0 0 0 0 0

Dari data diatas dapat diketahui bahwa EMI tidak memiliki kemampuan dalam

membeli saham kembali dari investor. Baru di tahun 2006, EMI dapat membeli saham

investor sebesar 1 juta pounds. Sedangkan dalam dividends paid , EMI terlihat berusaha

membayar dividen secara berkala kepada investor. Pemberiannya pun dinilai lebih stabil

dari tahun 2004 sampai 2006 dibandingan perusahaan lain di industri sejenis. EMI terlihat

cukup baik dalam menerapkan kebijakan dividen. Selain dari dividends paid juga dapat

dilihat dari average dividen yield sebesar 4.8% tahun 2004, 3.4% tahun 2005, dan 3.3%.

Hasil yang dinilai paling baik jika dibandingkan dengan industri sejenis. Hal itu

menunjukan bahwa secara rata-rata kemampuan pembayaran dividen ke investor baik.

Sedangkan menurut payout ratio, EMI memiliki reputasi yang baik jika dibandingkan

dengan industri sejenis. EMI memiliki parameter untuk mengukur besaran dividen yang

akan dibagikan ke pemegang saham paling besar dibandingkan industry sejenis lain. EMImemiliki keuntungan dan kemampuan hutang yang dibawah rata-rata industri sejenis.

Tetapi terlihat bahwa EMI menggunakan kebijakan pembagian dividen yang lebih pasti

dibandingkan industry sejenis untuk menarik minat investor.

C ANALISIS STRATEGI

Dalam meningkatkan penjualan dan eksistensi EMI, serta dalam menangkap peluang

untuk berkarier dalam dunia digital, maka EMI ingin bekerja sama dengan Apple dalam

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 16/21

bentuk iTunes. Manajemen EMI melakukan kerja sama untuk menjadi perusahaan musik

pertama. Bentuk kerja sama yang dilakukan yakni dengan melakukan penawaran katalog

digital secara gratis dengan terus memperbaiki kualitas suara. Hadir dengan format baru

yang menjual dengan premi sebesar 30%. Management EMI berharap langkah ini dapat

meningkatkan penjualan digital perusahaan.

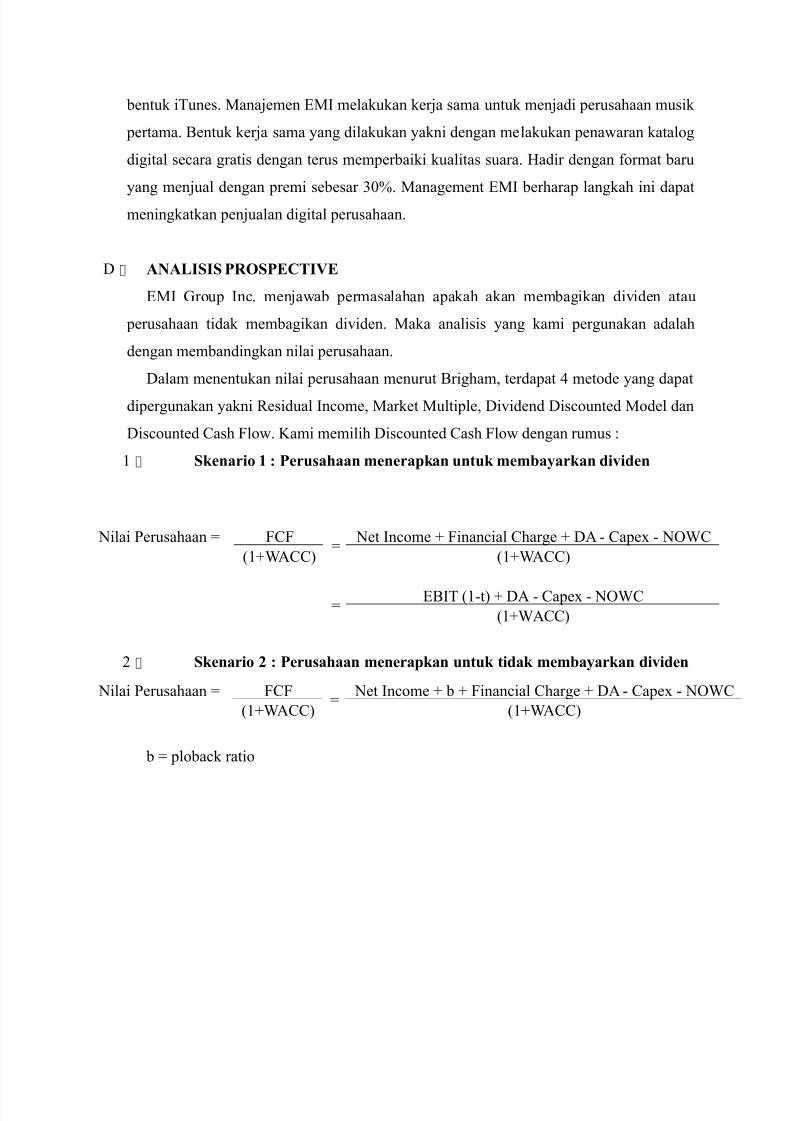

D ANALISIS PROSPECTIVE

EMI Group Inc. menjawab permasalahan apakah akan membagikan dividen atau

perusahaan tidak membagikan dividen. Maka analisis yang kami pergunakan adalah

dengan membandingkan nilai perusahaan.

Dalam menentukan nilai perusahaan menurut Brigham, terdapat 4 metode yang dapat

dipergunakan yakni Residual Income, Market Multiple, Dividend Discounted Model dan

Discounted Cash Flow. Kami memilih Discounted Cash Flow dengan rumus :

1 Skenario 1 : Perusahaan menerapkan untuk membayarkan dividen

Nilai Perusahaan = FCF=

Net Income + Financial Charge + DA - Capex - NOWC

(1+WACC) (1+WACC)

=EBIT (1-t) + DA - Capex - NOWC

(1+WACC)

2 Skenario 2 : Perusahaan menerapkan untuk tidak membayarkan dividen

Nilai Perusahaan = FCF=

Net Income + b + Financial Charge + DA - Capex - NOWC

(1+WACC) (1+WACC)

b = ploback ratio

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 17/21

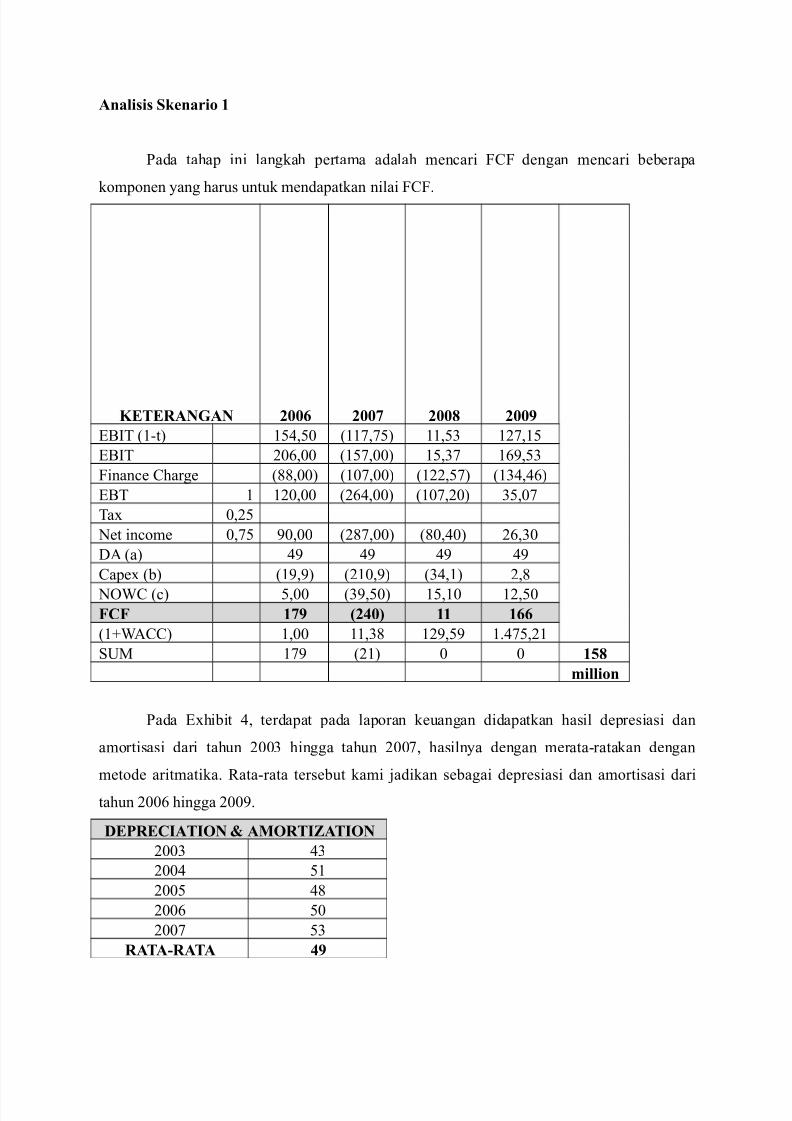

Analisis Skenario 1

Pada tahap ini langkah pertama adalah mencari FCF dengan mencari beberapa

komponen yang harus untuk mendapatkan nilai FCF.

KETERANGAN 2006 2007 2008 2009

EBIT (1-t) 154,50 (117,75) 11,53 127,15

EBIT 206,00 (157,00) 15,37 169,53

Finance Charge (88,00) (107,00) (122,57) (134,46)

EBT 1 120,00 (264,00) (107,20) 35,07

Tax 0,25

Net income 0,75 90,00 (287,00) (80,40) 26,30

DA (a) 49 49 49 49

Capex (b) (19,9) (210,9) (34,1) 2,8

NOWC (c) 5,00 (39,50) 15,10 12,50

FCF 179 (240) 11 166

(1+WACC) 1,00 11,38 129,59 1.475,21

SUM 179 (21) 0 0 158

million

Pada Exhibit 4, terdapat pada laporan keuangan didapatkan hasil depresiasi dan

amortisasi dari tahun 2003 hingga tahun 2007, hasilnya dengan merata-ratakan dengan

metode aritmatika. Rata-rata tersebut kami jadikan sebagai depresiasi dan amortisasi dari

tahun 2006 hingga 2009.

DEPRECIATION & AMORTIZATION

2003 43

2004 51

2005 48

2006 50

2007 53

RATA-RATA 49

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 18/21

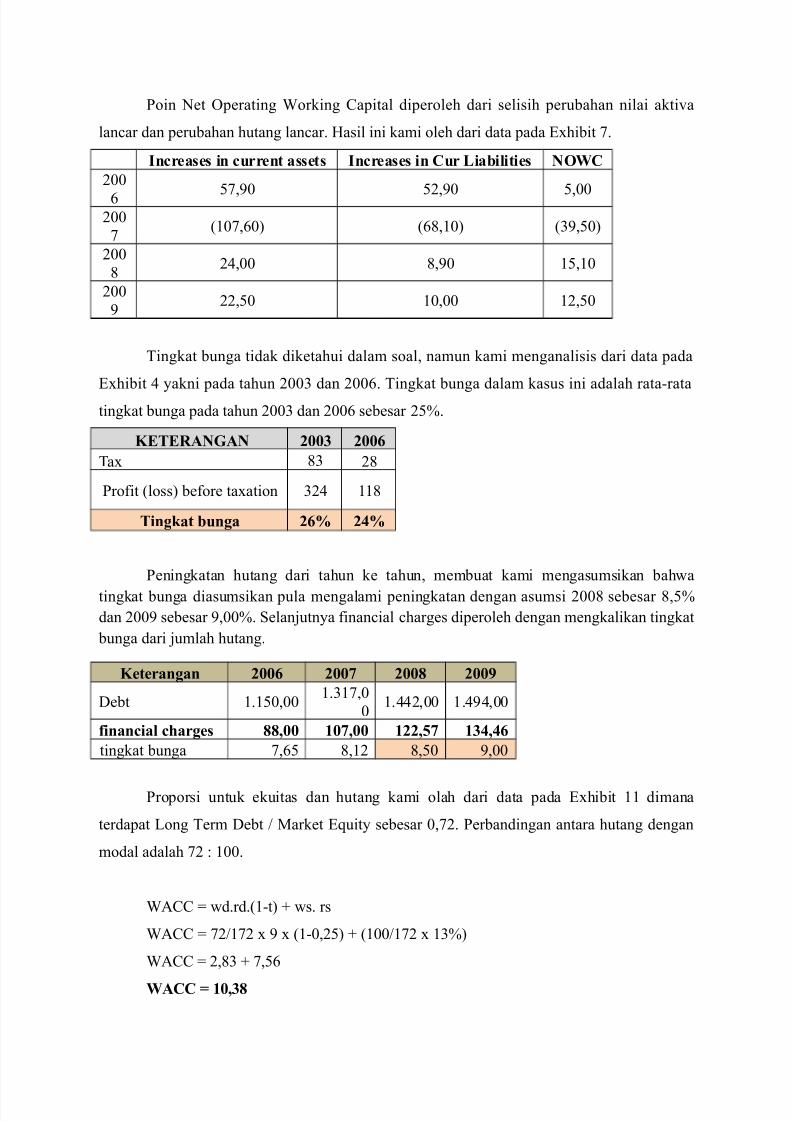

Poin Net Operating Working Capital diperoleh dari selisih perubahan nilai aktiva

lancar dan perubahan hutang lancar. Hasil ini kami oleh dari data pada Exhibit 7.

Increases in current assets Increases in Cur Liabilities NOWC

200

6 57,90 52,90 5,00200

7(107,60) (68,10) (39,50)

200

824,00 8,90 15,10

200

922,50 10,00 12,50

Tingkat bunga tidak diketahui dalam soal, namun kami menganalisis dari data pada

Exhibit 4 yakni pada tahun 2003 dan 2006. Tingkat bunga dalam kasus ini adalah rata-rata

tingkat bunga pada tahun 2003 dan 2006 sebesar 25%.

KETERANGAN 2003 2006

Tax 83 28

Profit (loss) before taxation 324 118

Tingkat bunga 26% 24%

Peningkatan hutang dari tahun ke tahun, membuat kami mengasumsikan bahwa

tingkat bunga diasumsikan pula mengalami peningkatan dengan asumsi 2008 sebesar 8,5%

dan 2009 sebesar 9,00%. Selanjutnya financial charges diperoleh dengan mengkalikan tingkat

bunga dari jumlah hutang.

Keterangan 2006 2007 2008 2009

Debt 1.150,001.317,0

01.442,00 1.494,00

financial charges 88,00 107,00 122,57 134,46

tingkat bunga 7,65 8,12 8,50 9,00

Proporsi untuk ekuitas dan hutang kami olah dari data pada Exhibit 11 dimana

terdapat Long Term Debt / Market Equity sebesar 0,72. Perbandingan antara hutang dengan

modal adalah 72 : 100.

WACC = wd.rd.(1-t) + ws. rs

WACC = 72/172 x 9 x (1-0,25) + (100/172 x 13%)

WACC = 2,83 + 7,56

WACC = 10,38

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 19/21

rs didapat dari :

rs = over own debt + risk premium

rs = 9% + 4%

rs = 13%

Risk premium ini didasarkan Brigham (2009:355) dimana terdapat pernyataan bahwa

berdasarkan over own bond yield plus judgemental risk premium approach, risk premium

berada pada kisaran 3-5%, maka kelompok kami mengambil rata-ratanya sebesar 4%.

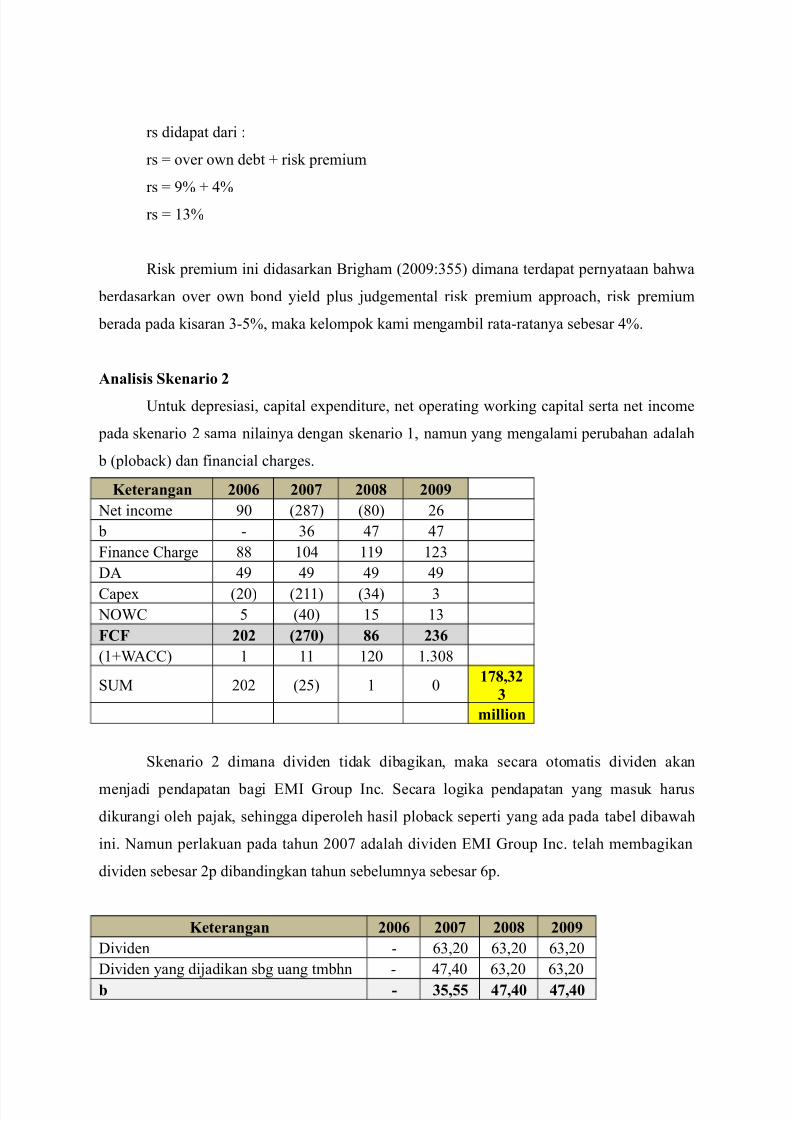

Analisis Skenario 2

Untuk depresiasi, capital expenditure, net operating working capital serta net income

pada skenario 2 sama nilainya dengan skenario 1, namun yang mengalami perubahan adalah

b (ploback) dan financial charges.

Keterangan 2006 2007 2008 2009

Net income 90 (287) (80) 26

b - 36 47 47

Finance Charge 88 104 119 123

DA 49 49 49 49

Capex (20) (211) (34) 3

NOWC 5 (40) 15 13

FCF 202 (270) 86 236

(1+WACC) 1 11 120 1.308

SUM 202 (25) 1 0178,32

3

million

Skenario 2 dimana dividen tidak dibagikan, maka secara otomatis dividen akan

menjadi pendapatan bagi EMI Group Inc. Secara logika pendapatan yang masuk harus

dikurangi oleh pajak, sehingga diperoleh hasil ploback seperti yang ada pada tabel dibawah

ini. Namun perlakuan pada tahun 2007 adalah dividen EMI Group Inc. telah membagikan

dividen sebesar 2p dibandingkan tahun sebelumnya sebesar 6p.

Keterangan 2006 2007 2008 2009

Dividen - 63,20 63,20 63,20

Dividen yang dijadikan sbg uang tmbhn - 47,40 63,20 63,20

b - 35,55 47,40 47,40

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 20/21

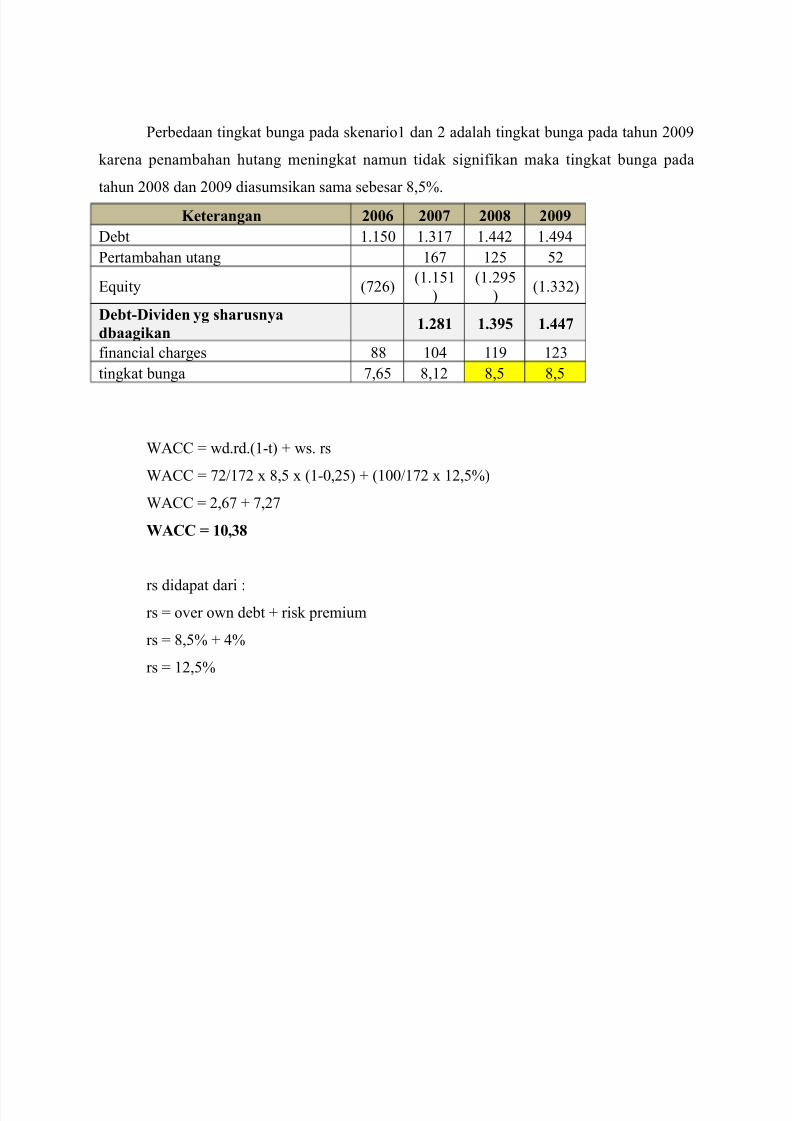

Perbedaan tingkat bunga pada skenario1 dan 2 adalah tingkat bunga pada tahun 2009

karena penambahan hutang meningkat namun tidak signifikan maka tingkat bunga pada

tahun 2008 dan 2009 diasumsikan sama sebesar 8,5%.

Keterangan 2006 2007 2008 2009

Debt 1.150 1.317 1.442 1.494

Pertambahan utang 167 125 52

Equity (726)(1.151

)

(1.295

)(1.332)

Debt-Dividen yg sharusnya

dbaagikan1.281 1.395 1.447

financial charges 88 104 119 123

tingkat bunga 7,65 8,12 8,5 8,5

WACC = wd.rd.(1-t) + ws. rs

WACC = 72/172 x 8,5 x (1-0,25) + (100/172 x 12,5%)

WACC = 2,67 + 7,27

WACC = 10,38

rs didapat dari :rs = over own debt + risk premium

rs = 8,5% + 4%

rs = 12,5%

7/16/2019 PAPER KASAR.rtf

http://slidepdf.com/reader/full/paper-kasarrtf 21/21

KESIMPULAN

Hasil perhitungan dengan metode Discounted Cash Flow dimana hasil perhitungan

menunjukkan angka nilai perusahaan apabila perusahaan tidak membagikan dividen lebih

besar daripada perusahaan membagikan dividen yakni sebesar GBP 178,323 juta

dibandingkan dengan GBP 158 juta. Kami pun mengambil kesimpulan bahwa perusahaan

tidak membagikan dividen. Alasannya adalah dengan mempertimbangkan bahwa industri

musik secara global masih memiliki prospek yang bagus ke depannya, namun terdapat juga

ancaman dari pembajakan yang dapat menghancurkan perusahaan. Maka dari itu perusahaan

EMI sebaiknya tidak membagikan dividen dan sebaiknya dana tersebut ditambahkan sebagai

retained earnings yang nantinya digunakan EMI Group Inc. dalam menginvestasikan dananya

pada proyek-proyek yang memiliki NPV positif dan membuat strategi agar keeksistensian

perusahaan EMI Group Inc. tetap terjaga dan maampu mewujudkan impian menjadi

perusahaan musik pertama di dunia.